Эти примеры показывают, как провести статистические тесты гипотезы для оценки, являются ли временные ряды модульным корневым процессом при помощи приложения Econometric Modeler. Тест, который вы используете, зависит от ваших предположений о природе нестационарности базовой модели.

Этот пример использует Увеличенное Более полное Дики и тесты Phillips-крыльца, чтобы оценить, являются ли временные ряды модульным корневым процессом. Нулевая гипотеза для обоих тестов - то, что временные ряды являются модульным корневым процессом. Набор данных, сохраненный в Data_USEconModel.mat, содержит валовой внутренний продукт (ВВП) США, измеренный ежеквартально, среди другого ряда.

В командной строке загрузите Data_USEconModel.mat набор данных.

load Data_USEconModelВ командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

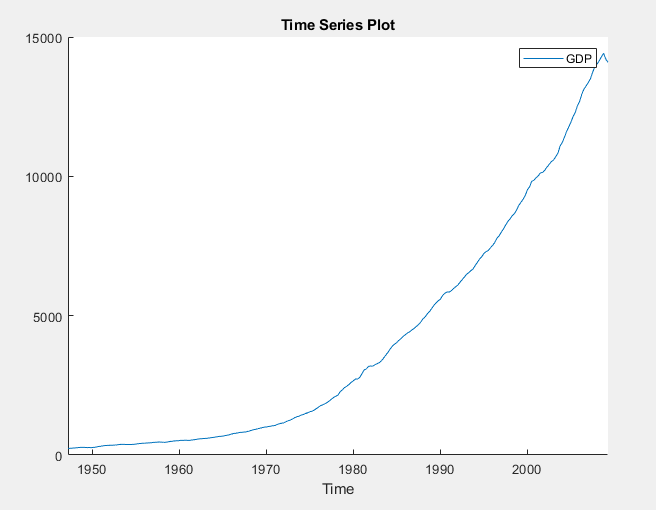

Переменные, среди GDP, появитесь в панели Time Series, и график временных рядов всего ряда появляется в окне рисунка Time Series Plot(COE).

В панели Time Series дважды кликните GDP. График временных рядов GDP появляется в окне рисунка Time Series Plot(GDP).

Ряд, кажется, растет без связанного.

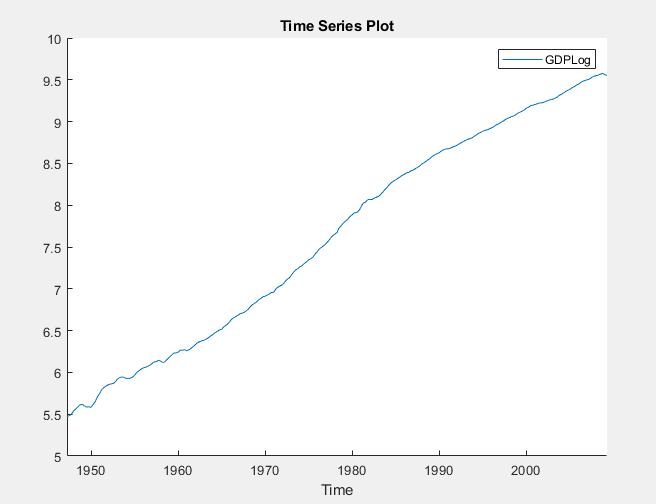

Примените логарифмическое преобразование к GDP. На вкладке Econometric Modeler, в разделе Transforms, нажимают Log.

В панели Time Series, переменная, представляющая регистрируемый GDP (GDPLog) появляется. График временных рядов регистрируемого GDP появляется в окне рисунка Time Series Plot(GDPLog).

Регистрируемая серия GDP, кажется, имеет тренд времени или термин дрейфа.

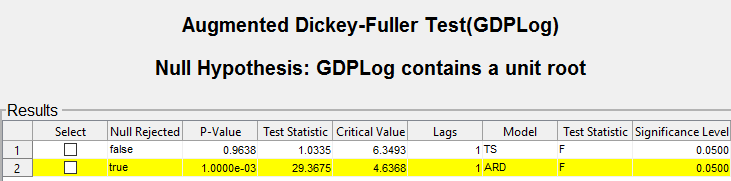

Используя Увеличенный Более полный Дики тест, протестируйте нулевую гипотезу, что регистрируемая серия GDP имеет модульный корень против тренда стационарная альтернатива модели AR (1). Проведите отдельный тест для модели AR (1) с альтернативой дрейфа. Для нулевой гипотезы обоих тестов включайте ограничение, что тренд и термины дрейфа, соответственно, являются нулем путем проведения тестов F.

С GDPLog выбранный в панели Time Series, на вкладке Econometric Modeler, в разделе Tests, нажимают New Test> Augmented Dickey-Fuller Test.

На вкладке ADF, в разделе Parameters:

Установите Number of Lags на 1.

Выберите Model> Trend Stationary.

Выберите Test Statistic> F statistic.

В разделе Tests нажмите Run Test.

Повторите шаги 2 и 3, но выберите Model> Autoregressive with Drift вместо этого.

Результаты испытаний появляются в таблице Results документа ADF(GDPLog).

Для теста, предполагающего тренд стационарная альтернатива модели AR (1), не отклоняется нулевая гипотеза. Для теста, принимающего модель AR (1) с дрейфом, отклоняется нулевая гипотеза.

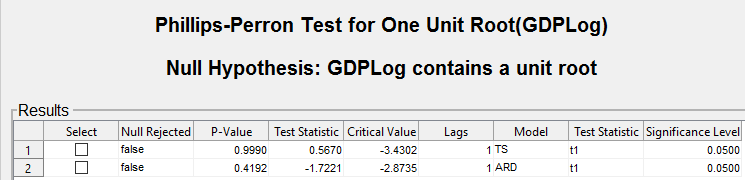

Примените тест Phillips-крыльца с помощью тех же предположений в качестве в Увеличенных Более полных Дики тестах, кроме тренда, и термины дрейфа в пустой модели не могут быть нулем.

С GDPLog выбранный в панели Time Series, кликните по вкладке Econometric Modeler. Затем в разделе Tests нажмите New Test> Phillips-Perron Test.

На вкладке PP, в разделе Parameters:

Установите Number of Lags на 1.

Выберите Model> Trend Stationary.

В разделе Tests нажмите Run Test.

Повторите шаги 2 и 3, но выберите Model> Autoregressive with Drift вместо этого.

Результаты испытаний появляются в таблице Results документа PP(GDPLog).

Пустой указатель не отклоняется для обоих тестов. Эти результаты предполагают, что регистрируемый GDP возможно имеет модульный корень.

Различие в пустых моделях может составлять различия между Увеличенным Более полным Дики и результатами испытаний Phillips-крыльца.

Этот пример использует Квиатковского, Филлипса, Шмидта и Шина (KPSS) тест, чтобы оценить, являются ли временные ряды модульным корневым процессом. Нулевая гипотеза - то, что временные ряды являются стационарными. Набор данных, сохраненный в Data_NelsonPlosser.mat, содержит ежегодную номинальную заработную плату, среди других США макроэкономический ряд.

В командной строке загрузите Data_NelsonPlosser.mat набор данных.

load Data_NelsonPlosserПреобразуйте таблицу DataTable к расписанию (для получения дополнительной информации смотрите, Готовят Данные временных рядов к Приложению Econometric Modeler).

dates = datetime(dates,12,31,'Format','yyyy'); % Convert dates to datetimes DataTable.Properties.RowNames = {}; % Clear row names DataTable = table2timetable(DataTable,'RowTimes',dates); % Convert table to timetable

В командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

Переменные, включая номинальную заработную плату WN, появитесь в панели Time Series, и график временных рядов всего ряда появляется в окне рисунка Time Series Plot(BY).

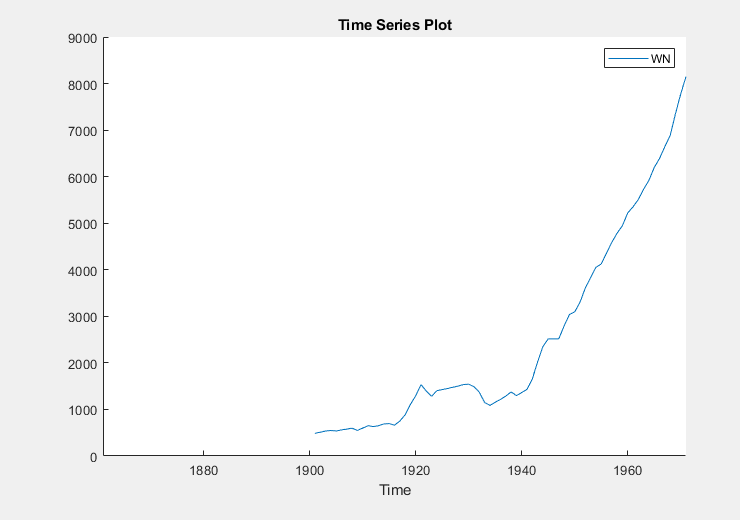

В панели Time Series дважды кликните WN. График временных рядов WN появляется в окне рисунка Time Series Plot(WN).

Ряд, кажется, растет без связанного, и измерения заработной платы отсутствуют прежде 1900. Чтобы масштабировать в значения, происходящие после 1900, сделайте паузу на графике, щелкните ![]() и заключите временные ряды в поле, произведенное путем перетаскивания перекрестия.

и заключите временные ряды в поле, произведенное путем перетаскивания перекрестия.

Примените логарифмическое преобразование к WN. На вкладке Econometric Modeler, в разделе Transforms, нажимают Log.

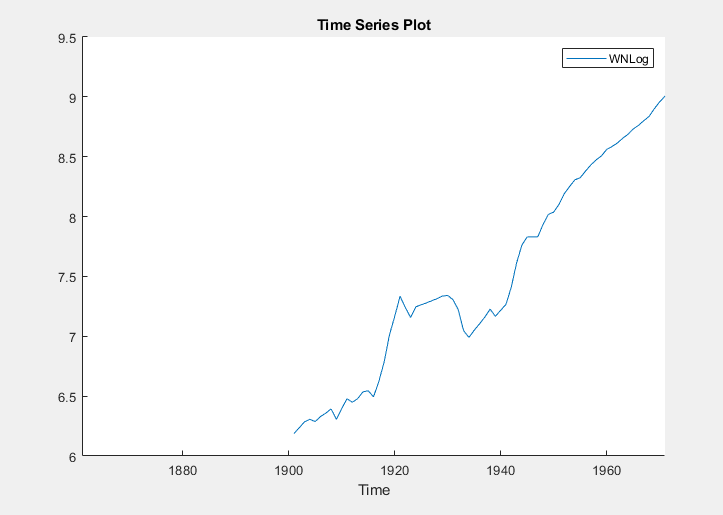

В панели Time Series, переменная, представляющая регистрируемую заработную плату (WNLog) появляется. Регистрируемый ряд появляется в окне рисунка Time Series Plot(WNLog).

Регистрируемая заработная плата, кажется, имеет линейный тренд.

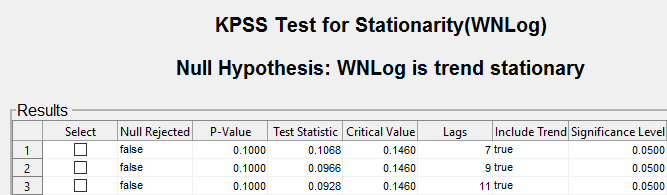

Используя тест KPSS, протестируйте нулевую гипотезу, что регистрируемая заработная плата является трендом, стационарным против модульной корневой альтернативы. Как предложено в [1], проведите три отдельных теста путем определения 7, 9, и 11 задержек в авторегрессивной модели.

С WNLog выбранный в панели Time Series, на вкладке Econometric Modeler, в разделе Tests, нажимают New Test> KPSS Test.

На вкладке KPSS, в разделе Parameters, устанавливает Number of Lags на 7.

В разделе Tests нажмите Run Test.

Повторите шаги 2 и 3, но установите Number of Lags на 9 вместо этого.

Повторите шаги 2 и 3, но установите Number of Lags на 11 вместо этого.

Результаты испытаний появляются в таблице Results документа KPSS(WNLog).

Всем тестам не удается отклонить нулевую гипотезу, что регистрируемая заработная плата является стационарным трендом.

Этот пример использует тест отношения отклонения, чтобы оценить нулевую гипотезу, что временные ряды являются случайным обходом. Набор данных, сохраненный в CAPMuniverse.mat, содержит данные о рынке для ежедневной газеты, возвращается из запасов и наличных денег (денежный рынок) с периода 1 января 2000 до 7 ноября 2005.

В командной строке загрузите CAPMuniverse.mat набор данных.

load CAPMuniverseРяды находятся в расписании AssetsTimeTable. Первый столбец данных (AAPL) ежедневный возврат технологической акции. Последний столбец является ежедневным возвратом для наличных денег (ежедневный уровень денежного рынка, CASH).

Накопите ежедневную технологическую акцию, и наличные деньги возвращаются.

AssetsTimeTable.AAPLcumsum = cumsum(AssetsTimeTable.AAPL); AssetsTimeTable.CASHcumsum = cumsum(AssetsTimeTable.CASH);

В командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте AssetsTimeTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для AssetsTimeTable переменная.

Нажмите Import.

Переменные, включая запас и цены при оплате наличными (AAPLcumsum и CASHcumsum), появитесь в панели Time Series, и график временных рядов всего ряда появляется в окне рисунка Time Series Plot(AAPL).

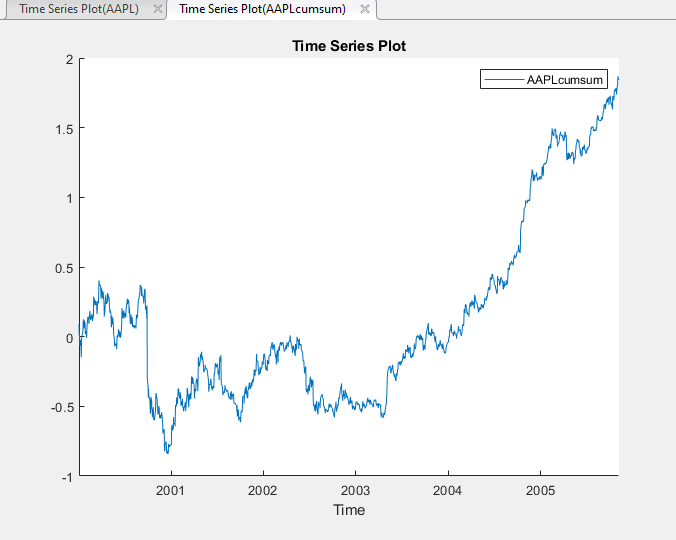

В панели Time Series дважды кликните AAPLcumsum. График временных рядов AAPLcumsum появляется в окне рисунка Time Series Plot(AAPLcumsum).

Накопленные возвраты запаса, кажется, блуждают сначала с высокой изменчивостью, и затем растут без связанного после 2004.

Используя тест отношения отклонения, протестируйте нулевую гипотезу, что ряд накопленных возвратов запаса является случайным обходом. Во-первых, протестируйте, не принимая инновации IID для альтернативной модели, затем протестируйте принятие инновации IID.

С AAPLcumsum выбранный в панели Time Series, на вкладке Econometric Modeler, в разделе Tests, нажимают New Test> Variance Ratio Test.

На вкладке VRatio, в разделе Tests, нажимают Run Test.

На вкладке VRatio, в разделе Parameters, устанавливают флажок IID Innovations.

В разделе Tests нажмите Run Test.

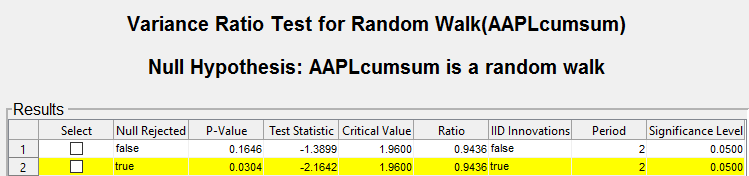

Результаты испытаний появляются в таблице Results документа VRatio(AAPLcumsum).

Не принимая инновации IID для альтернативной модели, тесту не удается отклонить случайную модель пустого указателя обхода. Однако принимая инновации IID, тест отклоняет нулевую гипотезу. Этот результат может произойти из-за heteroscedasticity в ряду, то есть, ряд может быть heteroscedastic случайным обходом.

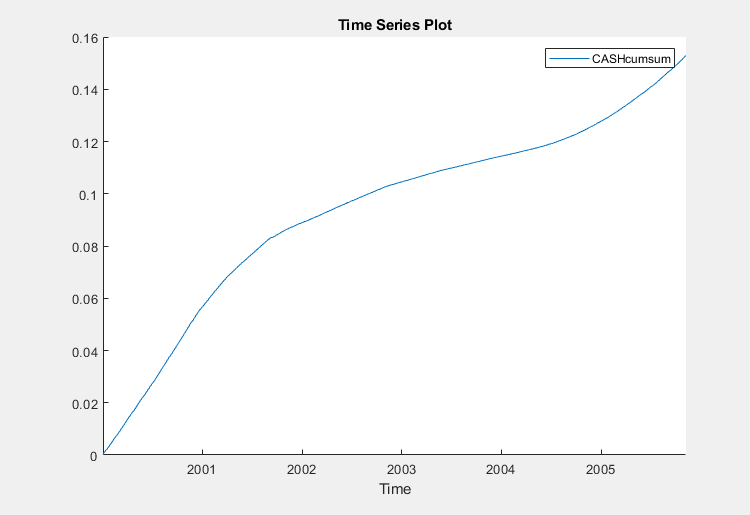

В панели Time Series дважды кликните CASHcumsum. График временных рядов CASHcumsum появляется в окне рисунка Time Series Plot(CASHcumsum).

Серия накопленных наличных денег возвращает выставки низкая изменчивость и, кажется, имеет долгосрочные тренды.

Протестируйте нулевую гипотезу, которую возвращает серия накопленных наличных денег, случайный обход:

С CASHcumsum выбранный в панели Time Series, на вкладке Econometric Modeler, в разделе Tests, нажимают New Test> Variance Ratio Test.

На вкладке VRatio, в разделе Parameters, очищают поле IID Innovations.

В разделе Tests нажмите Run Test.

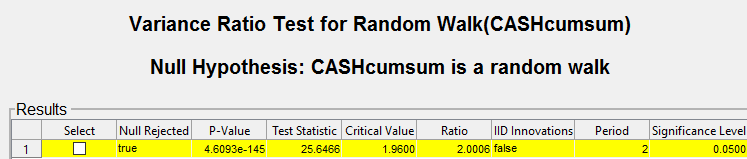

Результаты испытаний появляются во вкладке Results документа VRatio(CASHcumsum).

Тест отклоняет нулевую гипотезу, которую возвращает серия накопленных наличных денег, случайный обход.

[1] Квиатковский, D., П. К. Б. Филлипс, П. Шмидт и И. Шин. “Тестируя Нулевую гипотезу Стационарности против Альтернативы для Модульного Корня”. Журнал Эконометрики. Издание 54, 1992, стр 159–178.

adftest | kpsstest | lmctest | vratiotest