Модель Геометрического броуновского движения

Создает и отображает модели геометрического броуновского движения (GBM), которые выводят из cev (постоянная эластичность отклонения) класс.

Модели Геометрического броуновского движения (GBM) позволяют вам симулировать демонстрационные пути NVars переменные состояния управляются NBrowns Источники броуновского движения риска по NPeriods последовательные периоды наблюдения, аппроксимируя непрерывное время стохастические процессы GBM. А именно, эта модель позволяет симуляцию процессов GBM с векторным знаком формы

где:

Xt является NVars- 1 вектор состояния переменных процесса.

μ является NVars- NVars обобщенный ожидал мгновенную матрицу нормы прибыли.

D является NVars- NVars диагональная матрица, где каждым элементом по основной диагонали является соответствующий элемент вектора состояния Xt.

V является NVars- NBrowns мгновенная матрица уровня энергозависимости.

dWt является NBrowns- 1 Вектор броуновского движения.

GBM = gbm(Return,Sigma)GBM по умолчанию объект.

Задайте требуемые входные параметры как один из следующих типов:

MATLAB® массив. Определение массива указывает на статическую (неизменяющуюся во времени) параметрическую спецификацию. Этот массив полностью получает все детали реализации, которые ясно сопоставлены с параметрической формой.

Функция MATLAB. Определение функции оказывает косвенную поддержку для фактически любой статической, динамической, линейной, или нелинейной модели. Этот параметр поддерживается через интерфейс, потому что все детали реализации скрыты и полностью инкапсулируются функцией.

Примечание

Можно задать комбинации массива и параметров входного параметра функции по мере необходимости.

Кроме того, параметр идентифицирован как детерминированная функция времени, если функция принимает скалярное время t как его единственный входной параметр. В противном случае параметр принят, чтобы быть функцией времени t и утвердить X(t) и вызывается с обоими входными параметрами.

GBM = gbm(___,Name,Value)GBM объект с дополнительными опциями, заданными одним или несколькими Name,Value парные аргументы.

Name имя свойства и Value его соответствующее значение. Name должен появиться в одинарных кавычках (''). Можно задать несколько аргументов пары "имя-значение" в любом порядке как Name1,Value1,…,NameN,ValueN

GBM объект имеет следующие Свойства:

StartTime — Начальное время наблюдения

StartState — Начальное состояние в StartTime

Correlation — Функция доступа для Correlation введите, вызываемый в зависимости от времени

Drift — Составная функция уровня дрейфа, вызываемая в зависимости от времени и состояния

Diffusion — Составная функция уровня диффузии, вызываемая в зависимости от времени и состояния

Simulation — Функция симуляции или метод

Return — Функция доступа для входного параметра Return, вызываемый в зависимости от времени и состояния

Sigma — Функция доступа для входного параметра Sigma, вызываемый в зависимости от времени и состояния

interpolate | Броуновская интерполяция стохастических дифференциальных уравнений |

simulate | Симулируйте многомерные стохастические дифференциальные уравнения (SDEs) |

simByEuler | Эйлерова симуляция стохастических дифференциальных уравнений (SDEs) |

simBySolution | Симулируйте приближенное решение диагонального дрейфа процессы GBM |

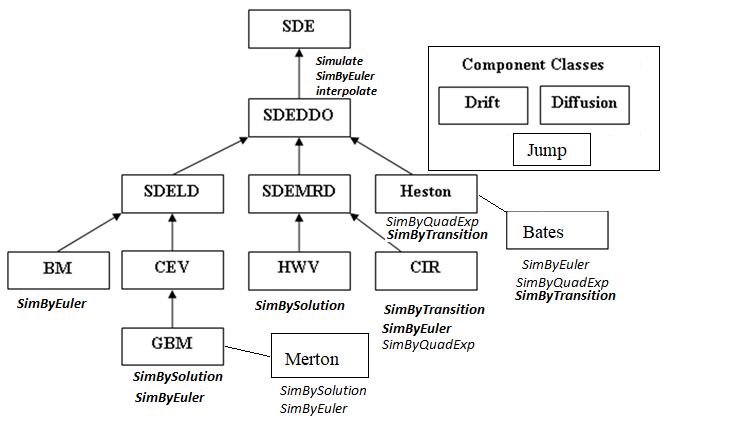

Среди классов SDE существуют отношения наследования.

Следующая фигура иллюстрирует отношения наследования.

Для получения дополнительной информации см. Иерархию классов SDE.

Когда вы задаете необходимые входные параметры как массивы, они сопоставлены с определенной параметрической формой. В отличие от этого, когда вы задаете любой необходимый входной параметр как функцию, можно настроить фактически любую спецификацию.

Доступ к выходным параметрам без входных параметров просто возвращает исходную входную спецификацию. Таким образом, когда вы вызываете эти параметры без входных параметров, они ведут себя как простые свойства и позволяют вам тестировать тип данных (удвойтесь по сравнению с функцией, или эквивалентно, статические по сравнению с динамическим) исходной входной спецификации. Это полезно для проверки и разработки методов.

Когда вы вызываете эти параметры с входными параметрами, они ведут себя как функции, производя впечатление динамического поведения. Параметры принимают время наблюдения t и вектор состояния Xt, и возвращают массив соответствующей размерности. Даже если вы первоначально задали вход как массив, gbm обработки это, когда статическая функция времени и состояния, этим означает гарантировать, что все параметры доступны тем же интерфейсом.

[1] Aït-Sahalia, Yacine. “Тестируя Модели Непрерывного времени Точечной Процентной ставки”. Анализ Финансовых Исследований, издания 9, № 2, апрель 1996, стр 385–426.

[2] Aït-Sahalia, Yacine. “Плотность перехода для Процентной ставки и Другой Нелинейной Диффузии”. Журнал Финансов, издания 54, № 4, август 1999, стр 1361–95.

[3] Глассермен, Пол. Методы Монте-Карло в финансовой разработке. Спрингер, 2004.

[4] Оболочка, Джон. Опции, фьючерсы и Другие Производные. 7-й редактор, Prentice Hall, 2009.

[5] Джонсон, Норман Ллойд, и др. Непрерывные Одномерные распределения. 2-й редактор, Вайли, 1994.

[6] Shreve, Стивен Э. Стохастическое исчисление для финансов. Спрингер, 2004.

drift | diffusion | cev | bm | simulate | interpolate | simByEuler | nearcorr