Модель диффузии скачка Мертона

merton функция создает merton объект, который выводит из gbm объект.

merton модель, на основе модели Merton76, позволяет вам симулировать демонстрационные пути NVars переменные состояния управляются NBrowns Источники броуновского движения риска и NJumps соедините Пуассоновские процессы, представляющие прибытие важных событий по NPeriods последовательные периоды наблюдения. Симуляция аппроксимирует непрерывное время merton стохастические процессы.

Можно симулировать любой merton с векторным знаком процесс формы

Здесь:

Xt является NVars- 1 вектор состояния переменных процесса.

B (t, X t) является NVars- NVars матрица обобщенных ожидаемых мгновенных норм прибыли.

D(t,Xt) NVars- NVars диагональная матрица, в которой каждым элементом по основной диагонали является соответствующий элемент вектора состояния.

V(t,Xt) NVars- NVars матрица мгновенных уровней энергозависимости.

dW t является NBrowns- 1 Вектор броуновского движения.

Y(t,Xt,Nt) NVars- NJumps функция размера скачка с матричным знаком.

dN t является NJumps- 1 подсчет вектора процесса.

Merton = merton(Return,Sigma,JumpFreq,JumpMean,JumpVol)merton по умолчанию объект. Задайте требуемые входные параметры как один из двух типов:

MATLAB® массив. Задайте массив, чтобы указать на статическую (неизменяющуюся во времени) параметрическую спецификацию. Этот массив полностью получает все детали реализации, которые ясно сопоставлены с параметрической формой.

Функция MATLAB. Задайте функцию, чтобы оказать косвенную поддержку для фактически любой статической, динамической, линейной, или нелинейной модели. Этот параметр поддерживается интерфейсом, потому что все детали реализации скрыты и полностью инкапсулируются функцией.

Примечание

Можно задать комбинации массива и параметров входного параметра функции по мере необходимости. Кроме того, параметр идентифицирован как детерминированная функция времени, если функция принимает скалярное время t как его единственный входной параметр. В противном случае параметр принят, чтобы быть функцией времени t и утвердить X t и вызывается с обоими входными параметрами.

Merton = merton(___,Name,Value)

merton объект имеет следующие Свойства:

StartTime — Начальное время наблюдения

StartState — Начальное состояние во время StartTime

Correlation — Функция доступа для Correlation входной параметр

Drift — Составная функция уровня дрейфа

Diffusion — Составная функция уровня диффузии

Simulation — Функция симуляции или метод

simByEuler | Симулируйте демонстрационные пути к диффузии скачка Мертона Эйлеровым приближением |

simBySolution | Симулируйте приближенное решение диагонального дрейфа диффузионный процесс скачка Мертона |

simulate | Симулируйте многомерные стохастические дифференциальные уравнения (SDEs) |

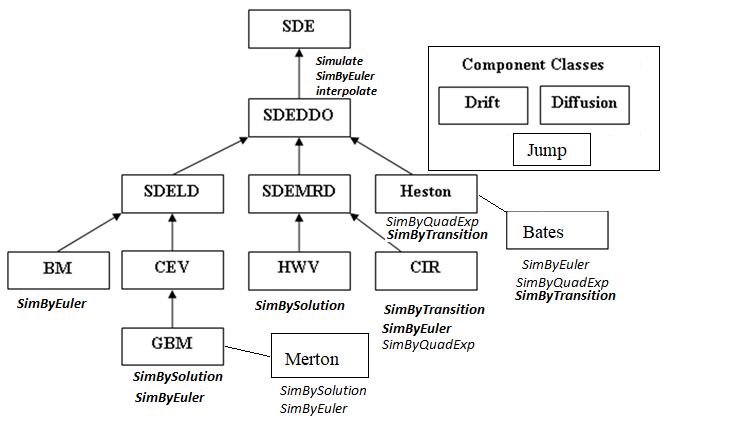

Существуют отношения наследования среди классов SDE, можно следующим образом.

Для получения дополнительной информации см. Иерархию классов SDE.

Модель диффузии скачка Мертона (Мертон 1976) является расширением модели Black-Scholes и моделей внезапные перемещения цен активов (оба вверх и вниз) путем добавления параметров диффузии скачка с Пуассоновским процессом P t.

Под нейтральной к риску мерой модель описывается можно следующим образом

Здесь:

ᵞ непрерывный безрисковый уровень.

q является непрерывной дивидендной доходностью.

J является случайным условным выражением размера скачка процента на появлении скачка, где

(1+J) имеет логарифмически нормальное распределение:

Здесь:

μj является средним значением J (μj>-1).

ƛp является ежегодной частотой (интенсивность) Пуассоновского процесса P t (ƛp ≥ 0).

σM является энергозависимостью цены активов (σM> 0).

Под этой формулировкой экстремальные явления явным образом включены в стохастическое дифференциальное уравнение как случайное появление прерывистых скачков в траектории диффузии. Поэтому несоизмеримость между наблюдаемым поведением хвоста журнала возвращается, и то из Броуновского движения смягчено включением механизма скачка.

[1] Aït-Sahalia, Yacine. “Тестируя Модели Непрерывного времени Точечной Процентной ставки”. Анализ Финансовых Исследований 9, № 2 (апрель 1996): 385–426.

[2] Aït-Sahalia, Yacine. “Плотность перехода для Процентной ставки и Другой Нелинейной Диффузии”. Журнал Финансов 54, № 4 (август 1999): 1361–95.

[3] Глассермен, Пол. Методы Монте-Карло в финансовой разработке. Нью-Йорк: Springer-Verlag, 2004.

[4] Оболочка, Джон К. Опции, фьючерсы и Другие Производные. 7-й редактор, Prentice Hall, 2009.

[5] Джонсон, Норман Ллойд, Сэмюэль Коц и Нэраянэсвами Бэлэкришнэн. Непрерывные Одномерные распределения. 2-й редактор Вайли Серис в Вероятности и Математической Статистике. Нью-Йорк: Вайли, 1995.

[6] Shreve, Стивен Э. Стохастическое исчисление для финансов. Нью-Йорк: Springer-Verlag, 2004.

bates | simByEuler | simBySolution | simulate