Этот пример показывает, как задать модель ARIMAX с помощью arima.

Задайте модель ARIMAX(1,1,0), которая включает три предиктора:

model = arima('AR',0.1,'D',1,'Beta',[3 -2 5])

model =

arima with properties:

Description: "ARIMAX(1,1,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 1

Q: 0

Constant: NaN

AR: {0.1} at lag [1]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [3 -2 5]

Variance: NaN

Вывод показывает, что модель ARIMAX, model, имеет следующие качества:

Свойство P в выводе является суммой авторегрессивных задержек и степенью интегрирования, т.е. P = p + D = 2.

Beta содержит три коэффициента, соответствующие о том, что предикторы имеют на ответе.

Остальная часть свойств 0, NaN или пустые ячейки.

Следует иметь в виду это, если вы задаете ненулевой D или Seasonality, затем различия Econometrics Toolbox™ ряд ответа прежде чем предикторы вводят модель. Поэтому предикторы вводят стационарную модель относительно ряда ответа . Необходимо предварительно обработать предикторы путем тестирования на стационарность и дифференцирование, если кто-либо - модульный неустановившийся корень. Если какой-либо неустановившийся предиктор вводит модель, то ложный отрицательный уровень для тестов значения может увеличиться.

Этот пример показывает, как задать стационарную модель ARMAX с помощью arima.

Задайте модель ARMAX(2,1)

включением одного стационарного внешнего коварианта в arima.

model = arima('AR',[0.2 -0.3],'MA',0.1,'Constant',6,'Beta',3)

model =

arima with properties:

Description: "ARIMAX(2,0,1) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 0

Q: 1

Constant: 6

AR: {0.2 -0.3} at lags [1 2]

SAR: {}

MA: {0.1} at lag [1]

SMA: {}

Seasonality: 0

Beta: [3]

Variance: NaN

Вывод показывает модель, что вы создали, model, имеет значения NaN или пустую ячейку ({}) для Variance, SAR и свойств SMA. Можно изменить его с помощью записи через точку. Например, можно ввести другой внешний, стационарный ковариант и задать отклонение инноваций как 0,1:

Измените model:

model.Beta=[3 -2]; model.Variance=0.1

model =

arima with properties:

Description: "ARIMAX(2,0,1) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 0

Q: 1

Constant: 6

AR: {0.2 -0.3} at lags [1 2]

SAR: {}

MA: {0.1} at lag [1]

SMA: {}

Seasonality: 0

Beta: [3 -2]

Variance: 0.1

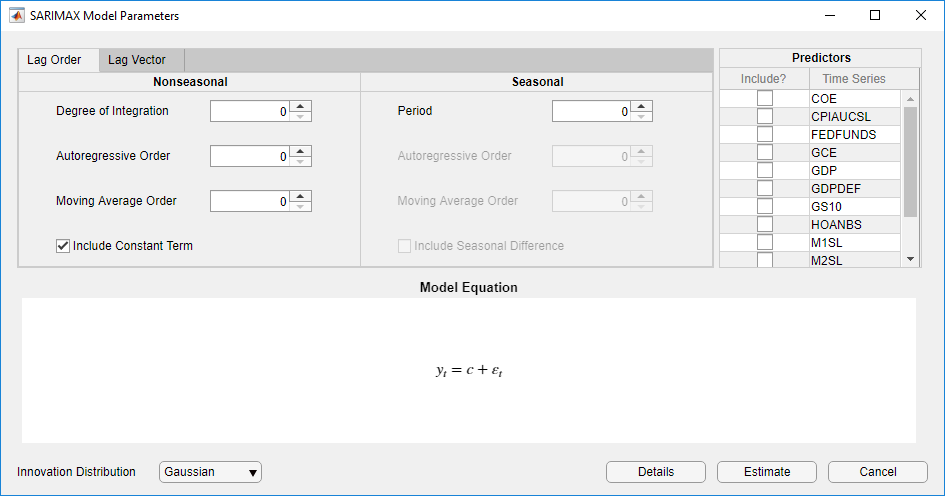

В приложении Econometric Modeler можно задать сезонную и несезонную структуру задержки, присутствие постоянного, инновационного распределения и переменные прогноза ARIMA (p, D, q) или SARIMA (p, D, q) × (ps, Ds, qs) модель s путем выполнения этих шагов. Все заданные коэффициенты являются неизвестными но допускающими оценку параметрами.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи приложений (см. Econometric Modeler).

В Data Browser выберите ряд времени отклика, к которому модель будет подходящей.

На вкладке Econometric Modeler, в разделе Models, кликают по стрелке, чтобы отобразить галерею моделей. Для строго несезонных моделей нажмите ARIMAX; для сезонных моделей нажмите SARIMAX. Модели ARIMAX и SARIMAX должны содержать по крайней мере одну переменную прогноза.

Диалоговое окно Type Model Parameters появляется. Эти данные показывают диалоговое окно SARIMAX Model Parameters. Все переменные в Data Browser, кроме выбранной переменной отклика, появляются в разделе Predictors.

Задайте структуру задержки. Используйте вкладку Lag Order, чтобы задать модель, которая включает:

Все последовательные задержки от 1 до их соответствующих порядков, в сезонных полиномах

Задержки, которые являются всеми последовательными множителями периода (s) в сезонных полиномах

s - степень сезонный полином интегрирования

Для гибкости, чтобы задать включение особых задержек, используйте вкладку Lag Vector. Для получения дополнительной информации смотрите Полиномы Оператора Задержки Определения В интерактивном режиме. Независимо от вкладки вы используете, можно проверить образцовую форму путем осмотра уравнения в разделе Model Equation .

В разделе Predictors выберите по крайней мере одну переменную прогноза путем установки флажка Include? для временных рядов.

Например, предположите, что вы работаете с набором данных Data_USEconModel.mat, и его переменные перечислены в Data Browser.

Задавать модель ARIMAX(3,1,2) для уровня безработицы, содержащего константу, весь последовательный AR и MA, отстает от 1 до их соответствующих порядков, Распределенных гауссовым образом инноваций и переменных прогноза COE, CPIAUCSL, FEDFUNDS и GDP:

В Data Browser выберите временные ряды UNRATE.

На вкладке Econometric Modeler, в разделе Models, кликают по стрелке, чтобы отобразить галерею моделей.

В галерее моделей, в разделе ARMA/ARIMA Models, нажимают ARIMAX.

В диалоговом окне ARIMAX Model Parameters в разделе Nonseasonal вкладки Lag Order, набор Degree of Integration к 1.

Установите Autoregressive Order на 3.

Установите Moving Average Order на 2.

В разделе Predictors установите флажок Include? для COE, CPIAUCSL, FEDFUNDS и временных рядов GDP.

Задавать модель ARIMAX(3,1,2) для уровня безработицы, содержащего весь AR и MA, отстает от 1 до их соответствующих порядков, Распределенных гауссовым образом инноваций, никакой константы, и переменных прогноза COE и CPIAUCSL:

В Data Browser выберите временные ряды UNRATE.

На вкладке Econometric Modeler, в разделе Models, кликают по стрелке, чтобы отобразить галерею моделей.

В галерее моделей, в разделе ARMA/ARIMA Models, нажимают ARIMAX.

В диалоговом окне ARIMAX Model Parameters, в разделе Nonseasonal вкладки Lag Order, устанавливает Degree of Integration на 1.

Установите Autoregressive Order на 3.

Установите Moving Average Order на 2.

Снимите флажок Include Constant Term.

В разделе Predictors установите флажок Include? для временных рядов CPIAUCSL и COE.

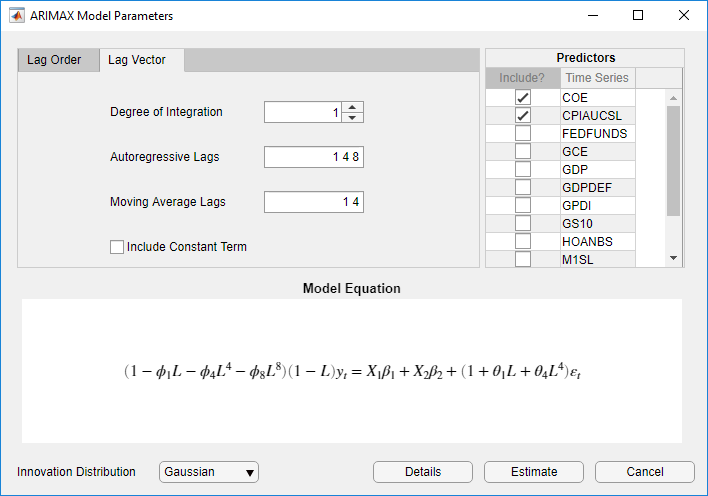

Задавать модель ARMA(8,1,4) для уровня безработицы, содержащего непоследовательные задержки

где εt является серией Гауссовых инноваций IID:

В Data Browser выберите временные ряды UNRATE.

На вкладке Econometric Modeler, в разделе Models, кликают по стрелке, чтобы отобразить галерею моделей.

В галерее моделей, в разделе ARMA/ARIMA Models, нажимают ARIMAX.

В диалоговом окне ARIMAX Model Parameters кликните по вкладке Lag Vector.

Установите Degree of Integration на 1.

Установите Autoregressive Lags на 1 4 8.

Установите Moving Average Lags на 1 4.

Снимите флажок Include Constant Term.

В разделе Predictors установите флажок Include? для временных рядов CPIAUCSL и COE.

Задавать модель ARIMA (3,1,2) для уровня безработицы, содержащего весь последовательный AR и MA, отстает через их соответствующие порядки, постоянный термин, переменные прогноза COE и CPIAUCSL и t - распределенные инновации:

В Data Browser выберите временные ряды UNRATE.

На вкладке Econometric Modeler, в разделе Models, кликают по стрелке, чтобы отобразить галерею моделей.

В галерее моделей, в разделе ARMA/ARIMA Models, нажимают ARIMAX.

В диалоговом окне ARIMAX Model Parameters, в разделе Nonseasonal вкладки Lag Order, устанавливает Degree of Integration на 1.

Установите Autoregressive Order на 3.

Установите Moving Average Order на 2.

Нажмите кнопку Innovation Distribution, затем выберите t.

В разделе Predictors установите флажок Include? для временных рядов CPIAUCSL и COE.

Параметр степеней свободы распределения t является неизвестным, но допускающим оценку параметром.

После того, как вы зададите модель, нажмите Estimate, чтобы оценить все неизвестные параметры в модели.