Анализируйте и смоделируйте эконометрические временные ряды

Приложение Econometric Modeler обеспечивает гибкий интерфейс для интерактивного исследовательского анализа данных одномерных временных рядов и условного среднего значения (например, ARIMA), условное отклонение (например, GARCH), и оценка модели регрессии временных рядов.

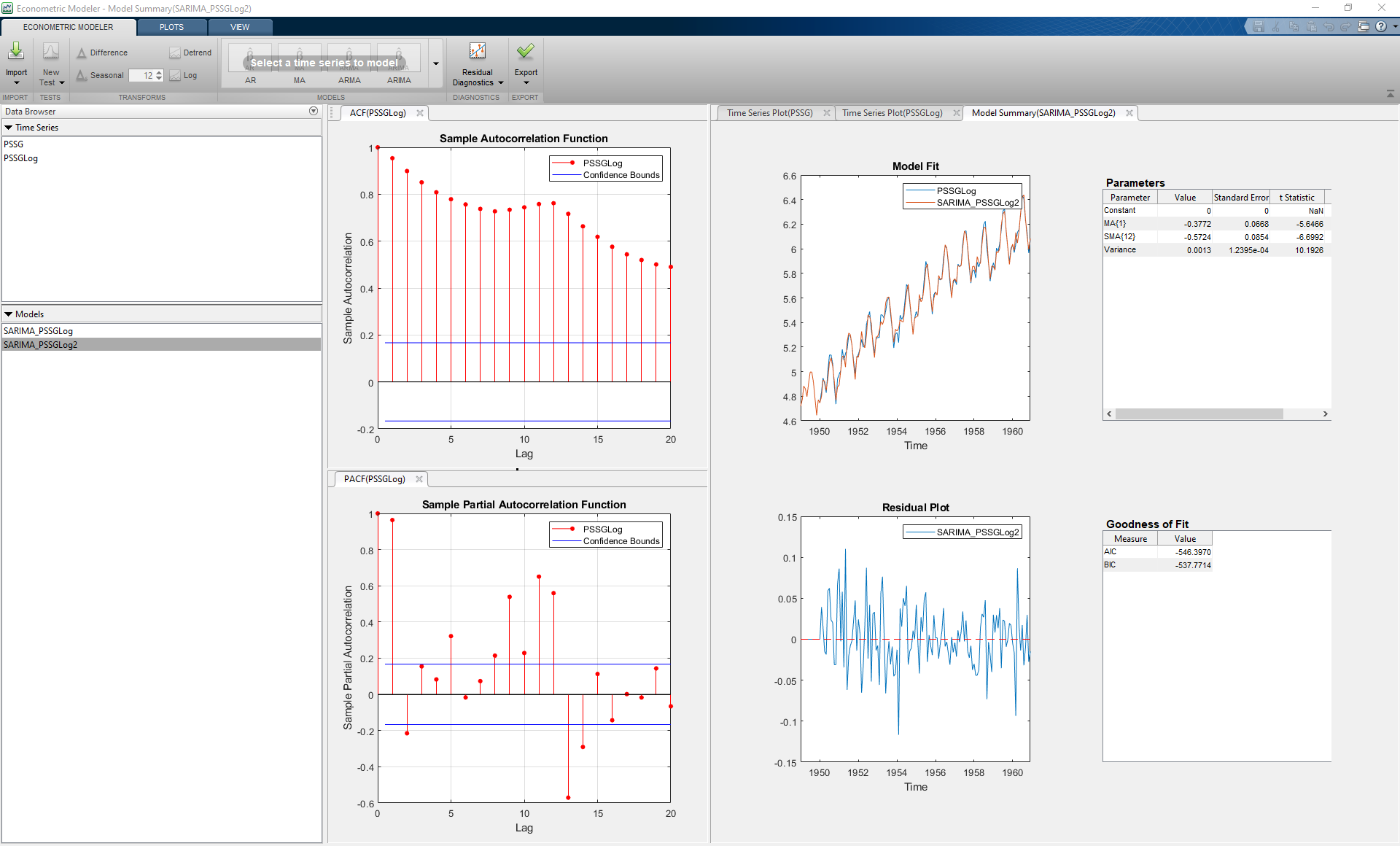

Используя приложение, вы можете:

Визуализируйте и преобразуйте данные временных рядов.

Выполните статистическую спецификацию и образцовые идентификационные тесты.

Оцените модели кандидата и сравните подгонки.

Выполните постподходящие оценки и остаточную диагностику.

Автоматически сгенерируйте код или отчет от сеанса.

MATLAB® Toolstrip: На вкладке Apps, под Computational Finance, кликают по значку приложения.

Подсказка команды MATLAB: Введите econometricModeler.