ARIMA по умолчанию (p, D, q) модель в Econometrics Toolbox™ является несезонной моделью формы

Можно написать это уравнение в сжатой форме с помощью обозначения оператора задержки:

В любом уравнении инновационное распределение по умолчанию является Гауссовым со средним нулевым и постоянным отклонением.

В командной строке можно задать модель этой формы с помощью краткого синтаксиса arima(p,D,q). Для входных параметров p, D, и q, вводит номер несезонных условий AR (p), порядок несезонного интегрирования (D), и количество несезонного MA называет (q), соответственно.

Когда вы используете этот краткий синтаксис, arima создает модель arima с этими значениями свойств по умолчанию.

| PropertyName | Тип данных свойства |

|---|---|

AR | Вектор ячейки NaN s |

Beta | Пустой вектор [] коэффициентов регрессии, соответствующих внешним ковариантам |

Constant | NaN |

D | Степень несезонного интегрирования, D |

Distribution | "Gaussian" |

MA | Вектор ячейки NaN s |

P | Количество AR называет плюс степень интегрирования, p + D |

Q | Количество условий MA, q |

SAR | Вектор ячейки NaN s |

SMA | Вектор ячейки NaN s |

Variance | NaN |

Чтобы присвоить значения не по умолчанию любым свойствам, можно изменить созданный объект модели с помощью записи через точку.

Заметьте, что входные параметры D и q являются значениями присвоения arima к свойствам D и Q. Однако входной параметр p является не обязательно значением присвоения arima к образцовому свойству P. хранилища P количество преддемонстрационных наблюдений должны были инициализировать компонент AR модели. Для несезонных моделей необходимым количеством преддемонстрационных наблюдений является p + D.

Чтобы проиллюстрировать, рассмотрите определение модели ARIMA (2,1,1)

где инновационный процесс является Гауссовым с (неизвестным) постоянным отклонением.

Mdl = arima(2,1,1)

Mdl =

arima with properties:

Description: "ARIMA(2,1,1) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 3

D: 1

Q: 1

Constant: NaN

AR: {NaN NaN} at lags [1 2]

SAR: {}

MA: {NaN} at lag [1]

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

Заметьте, что образцовое свойство P не имеет значения 2 (степень AR). С интегрированием, в общей сложности p + D (здесь, 2 + 1 = 3) преддемонстрационные наблюдения необходимы, чтобы инициализировать компонент AR модели.

Созданная модель, Mdl, имеет NaN s для всех параметров. Значение NaN сигнализирует, что параметр должен быть оценен или в противном случае задан пользователем. Все параметры должны быть заданы, чтобы предсказать или моделировать модель.

Чтобы оценить параметры, введите объект модели (наряду с данными) к estimate. Это возвращает новый подходящий объект модели arima. Объект подобранной модели имеет оценки параметра для каждого значения входа NaN.

Вызов arima без любых входных параметров возвращает спецификацию модели ARIMA (0,0,0) со значениями свойств по умолчанию:

DefaultMdl = arima

DefaultMdl =

arima with properties:

Description: "ARIMA(0,0,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 0

D: 0

Q: 0

Constant: NaN

AR: {}

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

Лучший способ задать модели к arima использует аргументы пары "имя-значение". Вам не нужно, и при этом вы не в состоянии, чтобы задать значение для каждого свойства объекта модели. arima присваивает значения по умолчанию любым свойствам, которые вы не делаете (или не может) задавать.

В сжатом, обозначении оператора задержки, несезонный ARIMA (p, D, q) модели имеют форму

| (1) |

Можно расширить эту модель к ARIMAX (p, D, q) модель с линейным включением внешних переменных. Эта модель имеет форму

| (2) |

Если вы задаете ненулевой D, то различия в Econometrics Toolbox серия yt ответа

перед предикторами вводят модель. Необходимо предварительно обработать внешние коварианты xt путем тестирования на стационарность и дифференцирование, если кто-либо - модульный неустановившийся корень. Если какой-либо неустановившийся внешний ковариант вводит модель, то ложный отрицательный уровень для тестов значения β может увеличиться.

Для распределения инноваций, εt, существует два варианта:

t независимого и тождественно распределенного (iid) Гауссова или Студента с постоянным отклонением, .

t зависимого Гауссова или Студента с условным процессом отклонения, . Задайте условную модель отклонения использование garch, egarch или модели gjr.

Значением по умолчанию arima для инноваций является iid Гауссов процесс с постоянным (скалярным) отклонением.

В порядке оценить, предскажите или моделируйте модель, необходимо задать параметрическую форму модели (например, какие задержки соответствуют ненулевым коэффициентам, инновационному распределению), и любые известные значения параметров. Можно установить любые неизвестные параметры, равные NaN, и затем вводить модель к estimate (наряду с данными), чтобы получить оцененные значения параметров.

arima (и estimate) возвращает модель, соответствующую образцовой спецификации. Можно изменить модели, чтобы изменить или обновить спецификацию. Введите модели (без значений NaN) к forecast или simulate для прогнозирования и симуляции, соответственно. Вот некоторые спецификации в качестве примера с помощью аргументов значения имени.

| Модель | Спецификация |

|---|---|

| arima('AR',NaN) или arima(1,0,0) |

| arima ('Констант', 0, 'MA', {NaN, NaN}... |

| arima ('Констант', 0.2, 'AR', 0.8, 'MA', 0.6, 'D', 1... |

|

| arima('Constant',0,'AR',-0.5,'D',1,'Beta',[-5 2]) |

Можно задать следующие аргументы значения имени, чтобы создать несезонные модели arima.

Аргументы значения имени для несезонных моделей ARIMA

| Имя | Соответствующий образцовый термин (термины) в уравнении 1 | Когда задать |

|---|---|---|

AR | Несезонные коэффициенты AR, | Установить ограничения равенства для коэффициентов AR. Например, чтобы задать коэффициенты AR в модели задайте Только необходимо указать ненулевые элементы Любые коэффициенты, которые вы задаете, должны соответствовать стабильному полиному оператора AR. |

ARLags | Задержки, соответствующие ненулевым, несезонным коэффициентам AR |

Используйте этот аргумент в качестве ярлыка для определения Используйте |

Beta | Значения коэффициентов внешних ковариантов | Используйте этот аргумент, чтобы задать значения коэффициентов внешних переменных. Например, используйте По умолчанию |

Constant | Постоянный термин, c | Установить ограничения равенства для c. Например, для модели без постоянного термина, задайте 'Constant',0.По умолчанию Constant имеет значение NaN. |

D | Степень несезонного дифференцирования, D | Задавать степень несезонного дифференцирования, больше, чем нуль. Например, чтобы задать одну степень дифференцирования, задайте 'D',1.По умолчанию D имеет значение 0 (значение никакого несезонного интегрирования). |

Distribution | Распределение инновационного процесса | Используйте этот аргумент, чтобы задать инновационное распределение t Студента. По умолчанию инновационное распределение является Гауссовым. Например, чтобы задать распределение t с неизвестными степенями свободы, задайте 'Distribution','t'.Чтобы задать инновационное распределение t с известными степенями свободы, присвойте Distribution структура данных с полями Name и DoF. Например, для распределения t с девятью степенями свободы, задайте 'Distribution',struct('Name','t','DoF',9). |

MA | Несезонные коэффициенты MA, | Установить ограничения равенства для коэффициентов MA. Например, чтобы задать коэффициенты MA в модели задайте Только необходимо указать ненулевые элементы Любые коэффициенты, которые вы задаете, должны соответствовать обратимому полиному MA. |

MALags | Задержки, соответствующие ненулевым, несезонным коэффициентам MA |

Используйте этот аргумент в качестве ярлыка для определения задайте Используйте |

Variance |

|

|

Вы не можете присвоить значения свойствам P и Q. Для несезонных моделей,

arima устанавливает P, равный p + D

arima устанавливает Q, равный q

Какое-то время ряд с периодичностью s, задайте степень ps сезонный полином оператора AR, , и степень qs сезонный полином оператора MA, . Точно так же задайте степень p несезонный полином оператора AR, , и степень q несезонный полином оператора MA,

| (3) |

Мультипликативной моделью ARIMA со степенью D несезонное интегрирование и степень сезонность s дают

| (4) |

arima для инновационного распределения является iid Гауссов процесс с постоянным (скалярным) отклонением.В дополнение к аргументам для определения несезонных моделей (описанный в Аргументах Значения Имени для Несезонных Моделей ARIMA), можно задать эти аргументы значения имени, чтобы создать мультипликативную модель arima. Можно расширить модель ARIMAX так же, чтобы включать сезонные эффекты.

Аргументы значения имени для сезонных моделей ARIMA

| Аргумент | Соответствующий образцовый термин (термины) в уравнении 4 | Когда задать |

|---|---|---|

SAR | Сезонные коэффициенты AR, | Установить ограничения равенства для сезонных коэффициентов AR. При определении коэффициентов AR используйте знак напротив того, что появляется в уравнении 4 (то есть, используйте знак коэффициента, как это появилось бы на правой стороне уравнения). Используйте Например, чтобы задать модель задайте Любые содействующие значения, которые вы вводите, должны соответствовать стабильному сезонному полиному AR. |

SARLags | Задержки, соответствующие ненулевым сезонным коэффициентам AR, в периодичности наблюдаемого ряда |

Используйте этот аргумент при определении Например, чтобы задать модель задайте |

SMA | Сезонные коэффициенты MA, | Установить ограничения равенства для сезонных коэффициентов MA. Используйте Например, чтобы задать модель задайте Любые содействующие значения, которые вы вводите, должны соответствовать обратимому сезонному полиному MA. |

SMALags | Задержки, соответствующие ненулевым сезонным коэффициентам MA, в периодичности наблюдаемого ряда |

Используйте этот аргумент при определении Например, чтобы задать модель задайте |

Seasonality | Сезонная периодичность, s | Задавать степень сезонного интегрирования s в сезонном полиноме дифференцирования Δs = 1 – Ls. Например, чтобы задать периодичность для сезонного интегрирования ежемесячных данных, задайте 'Seasonality',12.Если вы задаете ненулевой Seasonality, то степень целого сезонного полинома дифференцирования является той. По умолчанию Seasonality имеет значение 0 (значение периодичности и никакого сезонного интегрирования). |

Вы не можете присвоить значения свойствам P и Q. Для мультипликативных моделей ARIMA,

arima устанавливает P, равный p + D + ps + s

arima устанавливает Q, равный q + qs

Можно задать структуру задержки и инновационное распределение сезонных и несезонных условных средних моделей с помощью приложения Econometric Modeler. Приложение обрабатывает все коэффициенты как неизвестные и допускающие оценку, включая параметр степеней свободы для инновационного распределения t.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи приложений (см. Econometric Modeler).

В приложении вы видите все поддерживаемые модели путем выбора переменной временных рядов для ответа в Data Browser. Затем на вкладке Econometric Modeler, в разделе Models, кликают по стрелке, чтобы отобразить галерею моделей.

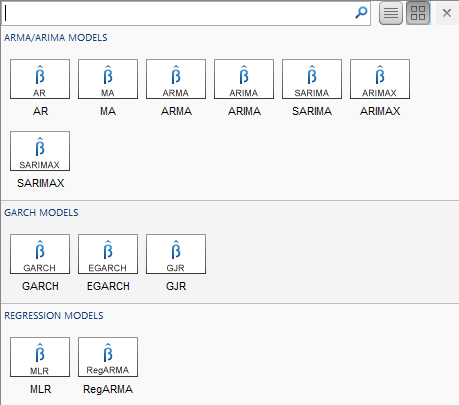

Раздел ARMA/ARIMA Models содержит поддерживаемые условные средние модели.

Для условной средней образцовой оценки SARIMA и SARIMAX являются самыми гибкими моделями. Можно создать любую условную среднюю модель, которая исключает внешние предикторы путем нажатия на SARIMA, или можно создать любую условную среднюю модель, которая включает по крайней мере один внешний предиктор путем нажатия на SARIMAX.

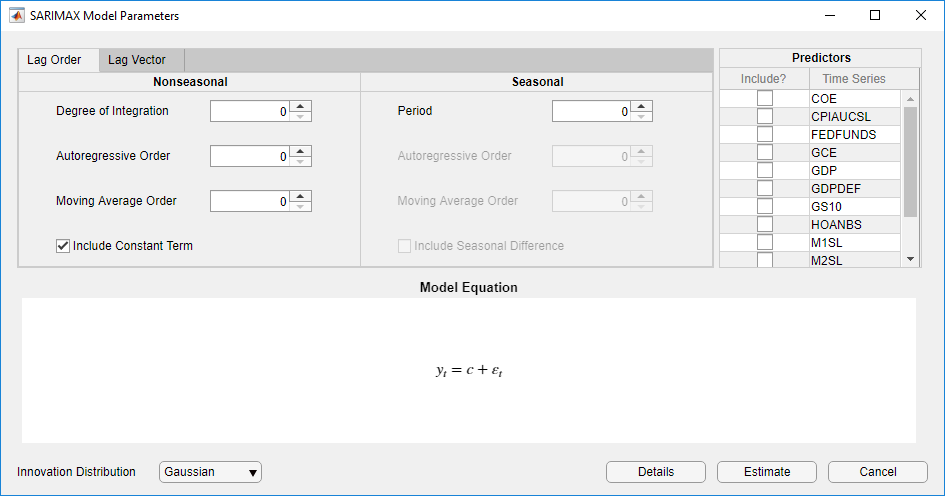

После того, как вы выберете модель, отображения приложения диалоговое окно Type Model Parameters, где Type является типом модели. Эти данные показывают диалоговое окно SARIMAX Model Parameters.

Корректируемые параметры в диалоговом окне зависят от Type. В целом корректируемые параметры включают:

Постоянная и линейная регрессия модели коэффициенты, соответствующие переменным прогноза

Параметры компонента временных рядов, которые включают сезонные и несезонные задержки и степени интегрирования

Инновационное распределение

Когда вы настраиваете значения параметров, уравнение в разделе Model Equation изменяется, чтобы совпадать с вашими спецификациями. Корректируемые параметры соответствуют входному и аргументам пары "имя-значение", описанным в предыдущих разделах и на странице с описанием arima.

Для получения дополнительной информации при определении моделей с помощью приложения, см. Подходящие Модели к Данным и Задающий Полиномы Оператора Задержки В интерактивном режиме.