Оцените стоимость влияния на рынок выполнения порядка для портфеля

pcc = portfolioCostCurves(k,portfolio,tradeQuantity,tqRange,tradeStrategy,tsRange)

Аналитический объект k операционных издержек Kissell Research Group (KRG)

Данные о портфеле portfolio

Торгуйте количеством tradeQuantity с областью значений значений tqRange

Торгуйте стратегией tradeStrategy с областью значений значений tsRange

Получите данные о влиянии на рынок от FTP-сайта КРГ. Соединитесь с FTP-сайтом с помощью ftp функция с именем пользователя и паролем. Перейдите к MI_Parameters папка и получает данные о влиянии на рынок в MI_Encrypted_Parameters.csv файл. miData содержит зашифрованную дату влияния на рынок, код и параметры.

f = ftp('ftp.kissellresearch.com','username','pwd'); mget(f,'MI_Encrypted_Parameters.csv'); miData = readtable('MI_Encrypted_Parameters.csv','delimiter', ... ',','ReadRowNames',false,'ReadVariableNames',true);

Создайте аналитический объект k операционных издержек Kissell Research Group.

k = krg(miData);

Загрузите данные о портфеле в качестве примера из файла KRGExampleData.mat, который включен с Datafeed Toolbox™.

load KRGExampleDataПеременная PortfolioData появляется в рабочей области MATLAB®.

PortfolioData содержит эти переменные:

Символ запаса

Локальная цена

Цена в различной валюте если применимо

Среднесуточный объем

Энергозависимость

Количество долей

Для описания данных в качестве примера смотрите Наборы данных Kissell Research Group.

Оцените влияние на рынок, стоившее за выполнение порядка на портфеле активов. Задайте торговое количество как DollarValue. Укажите торговый диапазон количества tqRange с шагом 10 000 000$. Начните с общей стоимости портфеля 100 000 000$ и закончитесь 500 000 000$. Установите процент торговой стратегии объема POV. Укажите торговый диапазон стратегии tsRange с шагом 10% начиная с процента объема 10% и заканчивающийся 40%.

tqRange = (100000000:10000000:500000000); tsRange = (0.10:0.10:0.40); pcc = portfolioCostCurves(k,PortfolioData,'DollarValue',tqRange,... 'POV',tsRange);

Отобразите первые три строки данных о расходах влияния на рынок.

pcc(1:3,:)

ans =

Size Shares TradeValue AbsTradeValue POV TradeTime Cost_bp Cost_DollarsPerShare Cost_Dollars

____ __________ ____________ _____________ ____ _________ _______ ____________________ ____________

0.02 5612057.03 100000000.00 328737579.09 0.10 0.18 38.74 0.07 387447.95

0.02 5612057.03 100000000.00 328737579.09 0.20 0.08 61.18 0.11 611819.30

0.02 5612057.03 100000000.00 328737579.09 0.30 0.05 80.07 0.14 800683.38

Данные о расходах влияния на рынок содержат:

Средний объем сделки через все запасы в портфеле

Количество долей в транзакции

Сумма проданного значения через все запасы в портфеле

Сумма абсолютного значения рыночной стоимости через все запасы в портфеле

Средний процент выполнения объема, чтобы завершить количество долей

Среднее торговое время в проценте дня, чтобы завершить количество долей

Влияние на рынок стоится в пунктах локальной цены

Влияние на рынок стоится в долларах на долю

Влияние на рынок стоится в общей долларовой стоимости

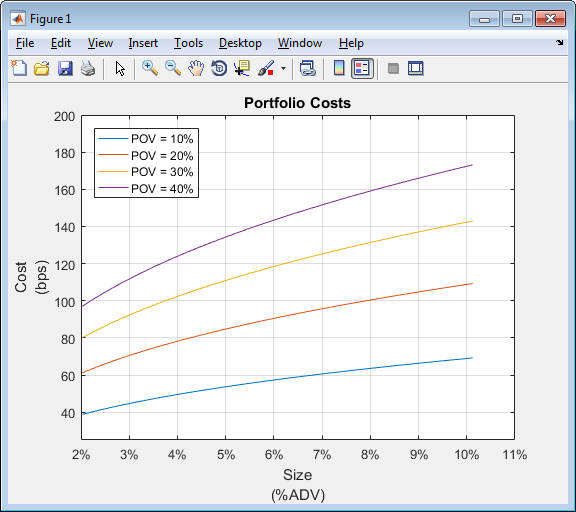

Отобразите кривые затрат портфеля для процента уровней объема: 10%, 20%, 30% и 40%.

figure size10 = pcc.Size(1:4:end)*100; size20 = pcc.Size(2:4:end)*100; size30 = pcc.Size(3:4:end)*100; size40 = pcc.Size(4:4:end)*100; cost10 = pcc.Cost_bp(1:4:end); cost20 = pcc.Cost_bp(2:4:end); cost30 = pcc.Cost_bp(3:4:end); cost40 = pcc.Cost_bp(4:4:end); plot(size10,cost10,size20,cost20,size30,cost30,size40,cost40) grid on axis([2 11 25 200]) xlabel({'Size','(%ADV)'}) ylabel({'Cost','(bps)'}) legend('POV = 10%','POV = 20%','POV = 30%','POV = 40%',... 'Location','northwest') title('Portfolio Costs') a = gca; a.XAxis.TickLabelFormat = '%g%%';

Этот рисунок демонстрирует затраты портфеля использования, чтобы создать портфель и управлять содержимым портфеля. Путем анализа затрат портфеля можно определить размер оптимального портфеля.

Чтобы протестировать несколько транзакций портфеля, можно использовать различные области значений. Можно изменить процент долей в транзакции или использовать различную торговую стратегию. Для получения дополнительной информации смотрите Входные параметры.

Для получения дополнительной информации о вычислениях, свяжитесь с Kissell Research Group.

[1] Kissell, Роберт. “Практическая Среда для Анализа Операционных издержек”. Журнал Торговли. Издание 3, Номер 2, Лето 2008 года, стр 29–37.

[2] Kissell, Роберт. “Алгоритмические торговые стратегии”. Ph.D. Тезис. Фордхемский университет, май 2006.

[3] Kissell, Роберт. “TCA в Инвестиционном Процессе: Обзор”. Журнал Инвестирования индекса. Издание 2, Номер 1, Лето 2011 года, стр 60–64.

[4] Kissell, Роберт. Наука об алгоритмической торговле и управлении портфелем. Кембридж, MA: нажатие Elsevier/Academic, 2013.

[5] Kissell, Роберт и Мортон Глэнц. Оптимальные торговые стратегии. Нью-Йорк, Нью-Йорк: AMACOM, Inc., 2003.

costCurves | iStar | krg | marketImpact | timingRisk