Чтобы проиллюстрировать функции для инвестиционных показателей производительности, вы работаете с тремя финансовыми объектами временных рядов с помощью данных о производительности для:

Активно управляемый, взаимный фонд значения с большой капитализацией

Индекс рынка с большой капитализацией

90-дневные Казначейские векселя

Данные являются ежемесячными ценами совокупного дохода, которые покрывают промежуток пяти лет.

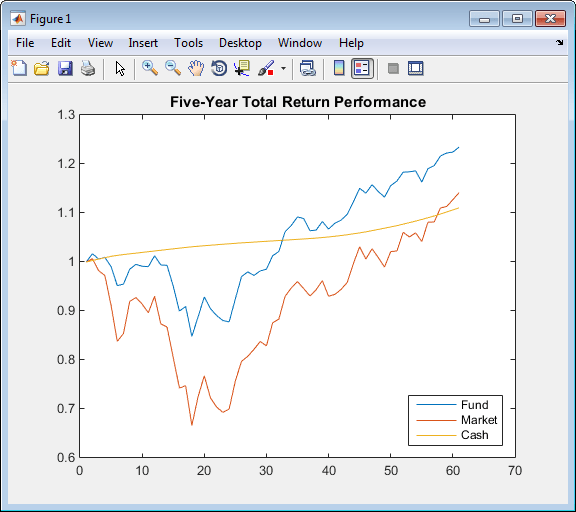

Следующий график иллюстрирует эффективность каждого ряда в терминах совокупных доходов к начальному 1$, который инвестируют в начале этого 5-летнего периода:

load FundMarketCash plot(TestData) hold on title('\bfFive-Year Total Return Performance'); legend('Fund','Market','Cash','Location','SouthEast'); hold off

Среднее значение (Mean) и стандартное отклонение (Sigma) из возвратов для каждого ряда

Returns = tick2ret(TestData); Assets Mean = mean(Returns) Sigma = std(Returns, 1)

который дает следующий результат:

Assets =

'Fund' 'Market' 'Cash'

Mean =

0.0038 0.0030 0.0017

Sigma =

0.0229 0.0389 0.0009

Примечание

Функции для инвестиционных показателей производительности используют цену совокупного дохода и совокупные доходы. Чтобы преобразовать между ценой совокупного дохода и совокупными доходами, использовать ret2tick и tick2ret.

elpm | emaxdrawdown | inforatio | lpm | maxdrawdown | portalpha | ret2tick | sharpe | tick2ret