Класс: regARIMA

Прогнозные ответы регрессионной модели с ошибками ARIMA

[Y,YMSE] = forecast(Mdl,numperiods)

[Y,YMSE,U] = forecast(Mdl,numperiods)

[Y,YMSE,U] = forecast(Mdl,numperiods,Name,Value)

[ ответы на прогнозы (Y,YMSE] = forecast(Mdl,numperiods)Y) для регрессионной модели с ошибками временных рядов ARIMA и генерирует соответствующие среднеквадратические ошибки (YMSE).

[ дополнительно прогнозирует безусловные возмущения для регрессионной модели с ошибками ARIMA.Y,YMSE,U] = forecast(Mdl,numperiods)

[ прогнозы с дополнительными опциями, указанными одним или несколькими Y,YMSE,U] = forecast(Mdl,numperiods,Name,Value)Name,Value аргументы пары.

Прогнозные ответы из следующей регрессионной модели с ошибками ARMA (2,1) на 30-периодном горизонте :

αt-0.5αt-1,

где - гауссов с дисперсией 0,1.

Укажите модель. Моделирование ответов из модели и двух рядов предикторов.

Mdl0 = regARIMA('Intercept',0,'AR',{0.5 -0.8},... 'MA',-0.5,'Beta',[0.1 -0.2],'Variance',0.1); rng(1); % For reproducibility X = randn(130,2); y = simulate(Mdl0,130,'X',X);

Поместите модель в первые 100 наблюдений и зарезервируйте оставшиеся 30 наблюдений для оценки производительности прогноза.

Mdl = regARIMA('ARLags',1:2); EstMdl = estimate(Mdl,y(1:100),'X',X(1:100,:));

Regression with ARMA(2,0) Error Model (Gaussian Distribution):

Value StandardError TStatistic PValue

________ _____________ __________ __________

Intercept 0.004358 0.021314 0.20446 0.83799

AR{1} 0.36833 0.067103 5.4891 4.0408e-08

AR{2} -0.75063 0.090865 -8.2609 1.4453e-16

Beta(1) 0.076398 0.023008 3.3205 0.00089863

Beta(2) -0.1396 0.023298 -5.9919 2.0741e-09

Variance 0.079876 0.01342 5.9522 2.6453e-09

EstMdl является новым regARIMA модель, содержащая оценки. Оценки близки к их истинным значениям.

Использовать EstMdl для прогнозирования 30-периодического горизонта. Визуально сравните прогнозы с данными удержания с помощью графика.

[yF,yMSE] = forecast(EstMdl,30,'Y0',y(1:100),... 'X0',X(1:100,:),'XF',X(101:end,:)); figure plot(y,'Color',[.7,.7,.7]); hold on plot(101:130,yF,'b','LineWidth',2); plot(101:130,yF+1.96*sqrt(yMSE),'r:',... 'LineWidth',2); plot(101:130,yF-1.96*sqrt(yMSE),'r:','LineWidth',2); h = gca; ph = patch([repmat(101,1,2) repmat(130,1,2)],... [h.YLim fliplr(h.YLim)],... [0 0 0 0],'b'); ph.FaceAlpha = 0.1; legend('Observed','Forecast',... '95% Forecast Interval','Location','Best'); title(['30-Period Forecasts and Approximate 95% '... 'Forecast Intervals']) axis tight hold off

Многие наблюдения в выборке задержки выходят за пределы 95% интервалов прогноза. Это объясняется двумя причинами:

В этом примере предсказатели генерируются случайным образом. estimate рассматривает предикторы как фиксированные. Интервалы прогноза 95% на основе оценок из estimate не учитывайте изменчивость предикторов.

По случайности сдвига период оценки выглядит менее волатильным, чем период прогноза. estimate использует менее волатильные данные периода оценки для оценки параметров. Поэтому интервалы прогнозирования, основанные на оценках, не должны охватывать наблюдения, которые имеют основной инновационный процесс с большей изменчивостью.

Прогнозирование стационарного, логарифмического ВВП с использованием регрессионной модели с ошибками ARMA (1,1), включая CPI в качестве предиктора .

Загрузка набора макроэкономических данных США и предварительная обработка данных.

load Data_USEconModel; logGDP = log(DataTable.GDP); dlogGDP = diff(logGDP); % For stationarity dCPI = diff(DataTable.CPIAUCSL); % For stationarity numObs = length(dlogGDP); gdp = dlogGDP(1:end-15); % Estimation sample cpi = dCPI(1:end-15); T = length(gdp); % Effective sample size frstHzn = T+1:numObs; % Forecast horizon hoCPI = dCPI(frstHzn); % Holdout sample dts = dates(2:end); % Date nummbers

Подгонка регрессионной модели с ошибками ARMA (1,1 ).

Mdl = regARIMA('ARLags',1,'MALags',1); EstMdl = estimate(Mdl,gdp,'X',cpi);

Regression with ARMA(1,1) Error Model (Gaussian Distribution):

Value StandardError TStatistic PValue

__________ _____________ __________ __________

Intercept 0.014793 0.0016289 9.0818 1.0684e-19

AR{1} 0.57601 0.10009 5.7548 8.6754e-09

MA{1} -0.15258 0.11978 -1.2738 0.20272

Beta(1) 0.0028972 0.0013989 2.071 0.038355

Variance 9.5734e-05 6.5562e-06 14.602 2.723e-48

Прогнозировать темпы ВВП на 15-квартальный горизонт. Используйте образец оценки в качестве предварительного примера для прогноза.

[gdpF,gdpMSE] = forecast(EstMdl,15,'Y0',gdp,... 'X0',cpi,'XF',hoCPI);

Постройте график прогнозов и 95% интервалов прогноза.

figure h1 = plot(dts(end-65:end),dlogGDP(end-65:end),... 'Color',[.7,.7,.7]); datetick hold on h2 = plot(dts(frstHzn),gdpF,'b','LineWidth',2); h3 = plot(dts(frstHzn),gdpF+1.96*sqrt(gdpMSE),'r:',... 'LineWidth',2); plot(dts(frstHzn),gdpF-1.96*sqrt(gdpMSE),'r:','LineWidth',2); ha = gca; title(['{\bf Forecasts and Approximate 95% }'... '{\bf Forecast Intervals for GDP rate}']); ph = patch([repmat(dts(frstHzn(1)),1,2) repmat(dts(frstHzn(end)),1,2)],... [ha.YLim fliplr(ha.YLim)],... [0 0 0 0],'b'); ph.FaceAlpha = 0.1; legend([h1 h2 h3],{'Observed GDP rate','Forecasted GDP rate ',... '95% Forecast Interval'},'Location','Best','AutoUpdate','off'); axis tight hold off

Прогнозный корень единицы нестационарный, логарифмический ВВП с использованием регрессионной модели с ошибками ARIMA (1,1,1), включая CPI как предиктор и известный перехват .

Загрузите набор макроэкономических данных США и выполните предварительную обработку данных.

load Data_USEconModel; numObs = length(DataTable.GDP); logGDP = log(DataTable.GDP(1:end-15)); cpi = DataTable.CPIAUCSL(1:end-15); T = length(logGDP); % Effective sample size frstHzn = T+1:numObs; % Forecast horizon hoCPI = DataTable.CPIAUCSL(frstHzn); % Holdout sample

Укажите модель для периода оценки.

Mdl = regARIMA('ARLags',1,'MALags',1,'D',1);

Перехват не идентифицируется в модели с интегрированными ошибками, поэтому исправьте его значение перед оценкой. Один из способов сделать это - оценить пересечение, используя простую линейную регрессию.

Reg4Int = [ones(T,1), cpi]\logGDP; intercept = Reg4Int(1);

Рассмотрите возможность выполнения анализа чувствительности с помощью сетки перехватов.

Задайте пересечение и соответствие регрессионной модели с ошибками ARIMA (1,1,1 ).

Mdl.Intercept = intercept; EstMdl = estimate(Mdl,logGDP,'X',cpi,... 'Display','off')

EstMdl =

regARIMA with properties:

Description: "ARIMA(1,1,1) Error Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

Intercept: 5.80142

Beta: [0.00396706]

P: 2

D: 1

Q: 1

AR: {0.922709} at lag [1]

SAR: {}

MA: {-0.387844} at lag [1]

SMA: {}

Variance: 0.000108943

Regression with ARIMA(1,1,1) Error Model (Gaussian Distribution)

Прогноз ВВП на 15-квартальный горизонт. Используйте образец оценки в качестве предварительного примера для прогноза.

[gdpF,gdpMSE] = forecast(EstMdl,15,'Y0',logGDP,... 'X0',cpi,'XF',hoCPI);

Постройте график прогнозов и 95% интервалов прогноза.

figure h1 = plot(dates(end-65:end),log(DataTable.GDP(end-65:end)),... 'Color',[.7,.7,.7]); datetick hold on h2 = plot(dates(frstHzn),gdpF,'b','LineWidth',2); h3 = plot(dates(frstHzn),gdpF+1.96*sqrt(gdpMSE),'r:',... 'LineWidth',2); plot(dates(frstHzn),gdpF-1.96*sqrt(gdpMSE),'r:',... 'LineWidth',2); ha = gca; title(['{\bf Forecasts and Approximate 95% }'... '{\bf Forecast Intervals for log GDP}']); ph = patch([repmat(dates(frstHzn(1)),1,2) repmat(dates(frstHzn(end)),1,2)],... [ha.YLim fliplr(ha.YLim)],... [0 0 0 0],'b'); ph.FaceAlpha = 0.1; legend([h1 h2 h3],{'Observed GDP','Forecasted GDP',... '95% Forecast Interval'},'Location','Best','AutoUpdate','off'); axis tight hold off

Безусловные возмущения, , являются нестационарными, поэтому ширина интервалов прогноза увеличивается со временем.

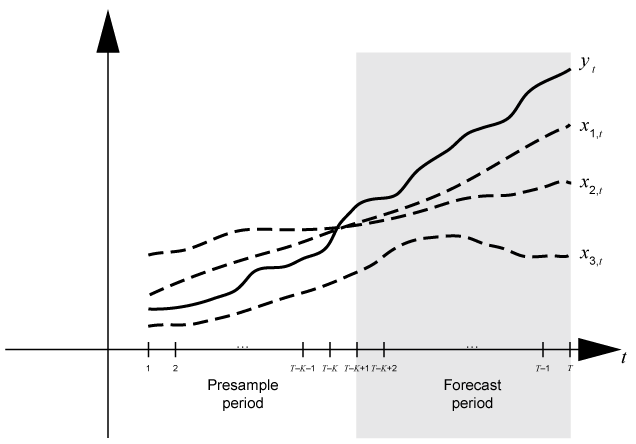

Секциями временной базы для прогнозирования являются два непересекающихся, смежных интервала временной базы; каждый интервал содержит данные временных рядов для прогнозирования динамической модели. Прогнозный период (горизонт прогноза) является numperiods length partition в конце временной базы, в течение которой forecast генерирует прогнозы Y из динамической модели Mdl. Период предварительной выборки - это весь раздел, происходящий до периода прогноза. forecast может потребовать наблюдаемых ответов Y0, данные регрессии X0, безусловные нарушения U0, или инновации E0 в период предварительного отбора для инициализации динамической модели для прогнозирования. Структура модели определяет типы и объемы требуемых предварительных наблюдений.

Обычной практикой является подгонка динамической модели к части набора данных, а затем проверка предсказуемости модели путем сравнения ее прогнозов с наблюдаемыми ответами. Во время прогнозирования период предварительной выборки содержит данные, которым соответствует модель, а период прогноза содержит выборку с удержанием для проверки. Предположим, что yt является наблюдаемым рядом ответов; x1, t, x2, t и x3, t наблюдаются экзогенные ряды; и время t = 1,...,T. Рассмотреть возможность прогнозирования ответов из динамической модели yt, содержащей компонент регрессииnumperiods = K периодов. Предположим, что динамическая модель соответствует данным в интервале [1,T - K] (дополнительные сведения см. в разделе estimate). На этом рисунке показаны разделы временной базы для прогнозирования.

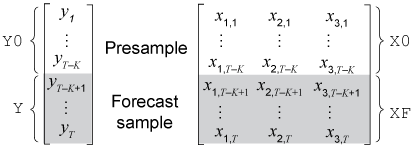

Например, для создания прогнозов Y из регрессионной модели с ошибками AR (2 ),forecast требует предварительного отбора безусловных нарушений U0 и будущие данные предиктора XF.

forecast делает вывод о безусловных возмущениях, даваемых достаточно легко доступных ответов предварительной выборки и данных предиктора. Для инициализации модели ошибок AR (2 )Y0 = − K ] ′ иX0 = − K − 1x2, T − Kx3, T − K].

В модель, forecast требует будущих экзогенных данных XF = Tx3, (T − K + 1): T].

На этом рисунке показаны массивы требуемых наблюдений для общего случая с соответствующими входными и выходными аргументами.

forecast вычисляет прогнозируемые MSE ответа, YMSE, путем обработки матриц данных предиктора (X0 и XF) как не стохастический и статистически независимый от инноваций модели. Поэтому YMSE отражает дисперсию, связанную с безусловными возмущениями только модели ошибок ARIMA.

forecast использование Y0 и X0 вывести U0. Поэтому при указании U0, forecast игнорирует Y0 и X0.

[1] Бокс, Г. Э. П., Г. М. Дженкинс и Г. К. Рейнсель. Анализ временных рядов: прогнозирование и контроль. 3-й ред. Энглвуд Клиффс, Нью-Джерси: Прентис Холл, 1994.

[2] Дэвидсон, Р. и Дж. Г. Маккиннон. Эконометрическая теория и методы. Оксфорд, Великобритания: Oxford University Press, 2004.

[3] Enders, W. Applied Econometric Time Series. Хобокен, Нью-Джерси: John Wiley & Sons, Inc., 1995.

[4] Гамильтон, Дж. Д. Анализ временных рядов. Принстон, Нью-Джерси: Princeton University Press, 1994.

[5] Панкрац, А. Прогнозирование с использованием динамических регрессионных моделей. John Wiley & Sons, Inc., 1991.

[6] Цай, Р. С. Анализ финансовых временных рядов. 2-й ред. Хобокен, Нью-Джерси: John Wiley & Sons, Inc., 2005.