В этом примере показано, как выбрать соответствующее количество задержек ARCH и GARCH для модели GARCH с помощью приложения Econometric Modeler. Набор данных, сохраненный в Data_MarkPound, содержит ежедневные двусторонние спотовые курсы Deutschmark/British pound в период с 1984 по 1991 год.

В командной строке загрузите Data_MarkPound.mat набор данных.

load Data_MarkPoundВ командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт Data в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для переменной Data.

Щелкните Импорт (Import).

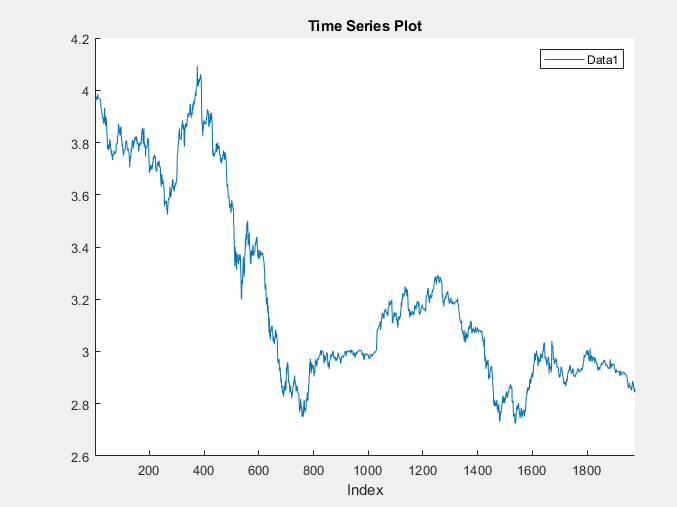

Переменная Data1 появляется на панели Временной ряд (Time Series), а его график временных рядов появляется в окне рисунка Временной ряд (Time Series Plot (Data1)).

Валютный курс выглядит нестационарным (он, по-видимому, не колеблется вокруг фиксированного уровня).

Преобразуйте валютные курсы в возвраты.

С Data1 на панели Временной ряд (Time Series) на вкладке Эконометрический моделер (Econometric Modeler) в разделе Преобразования (Transforms) щелкните Журнал (Log).

На панели Временной ряд переменная, представляющая зарегистрированные валютные курсы (Data1Log), и его график временных рядов появится в окне рисунка «График временных рядов» (Data1Log).

На панели «Временные ряды» выберите Data1Log.

На вкладке Econometric Modeler в разделе Преобразования щелкните Разность.

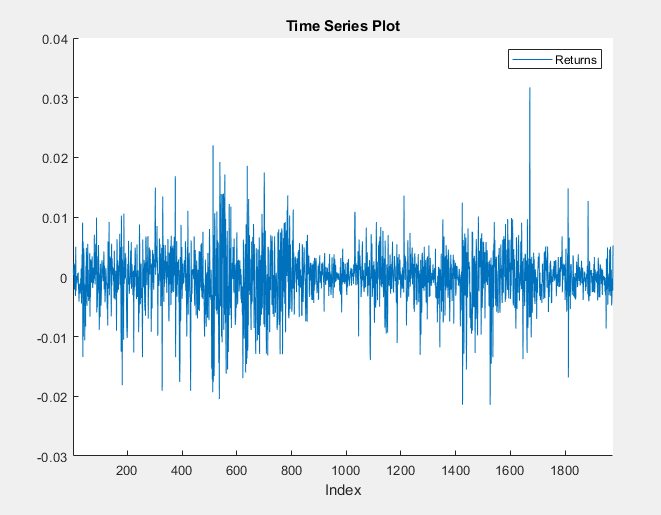

На панели «Временной ряд» переменная, представляющая возвращаемые значения (Data1LogDiff). График временных рядов разностных рядов появляется в окне рисунка График временных рядов (Data1LogDiff).

На панели «Временные ряды» переименуйте Data1LogDiff путем двойного щелчка на переменной для выбора ее имени и ввода Returns.

Приложение обновляет имена всех документов, связанных с возвратами.

Серия возвратов колеблется вокруг общего уровня, но демонстрирует кластеризацию волатильности. Большие изменения в возвращаемых данных имеют тенденцию объединяться, а небольшие изменения имеют тенденцию объединяться. То есть серия проявляет условную гетероскедастичность.

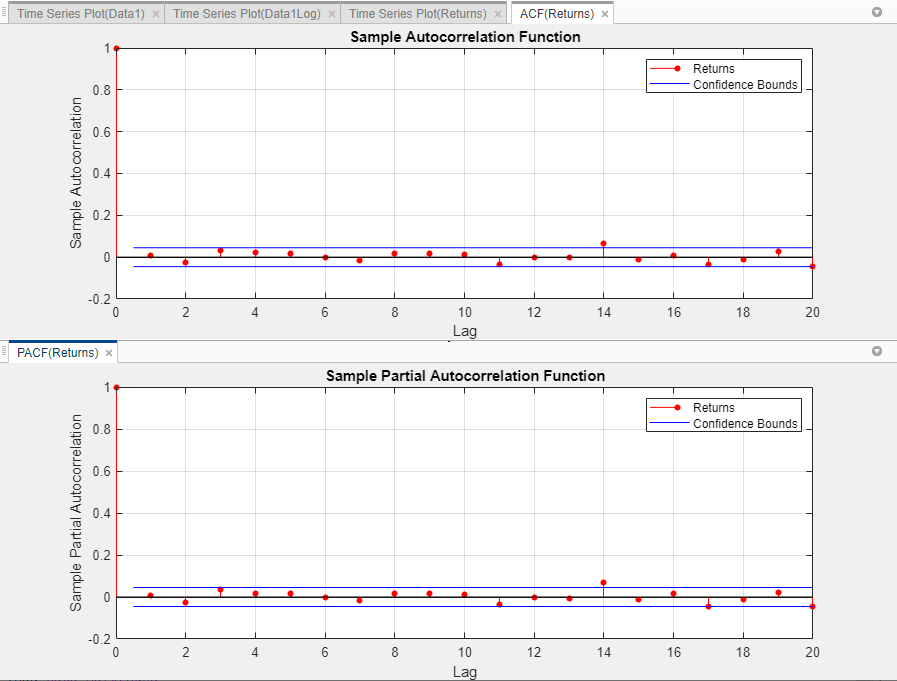

Визуально оцените, имеют ли результаты последовательную корреляцию, построив график выборки ACF и PACF:

Закройте все окна фигур на правой панели.

На панели «Временной ряд» выберите Returns временные ряды.

Перейдите на вкладку Графики (Plots) и щелкните ACF.

Перейдите на вкладку Графики (Plots) и щелкните PACF.

Перетащите окно фигур PACF (Returns) под окно фигур ACF (Returns), чтобы их можно было просматривать одновременно.

Образцы ACF и PACF практически не показывают значительной автокорреляции.

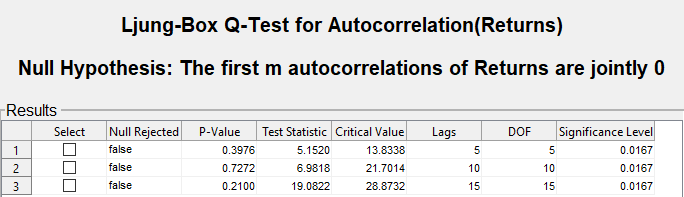

Проведите Q-тест Ljung-Box, чтобы оценить, существует ли значительная последовательная корреляция в результатах максимум для 5, 10 и 15 лагов. Чтобы поддерживать частоту ложного обнаружения приблизительно 0,05, укажите уровень значимости 0,05/3 = 0,0167 для каждого теста.

Закройте окна фигур ACF (возврат) и PACF (возврат).

С Returns выбрано на панели Временные ряды (Time Series), на вкладке Эконометрический моделист (Econometric Modeler) в разделе Тесты (Tests) выберите Новый тест (New Test) > Q-Test Ljung-Box.

На вкладке LBQ в разделе Параметры установите значение Количество лагов. 5.

Установить уровень значимости равным 0.0167.

В разделе Тесты выберите Выполнить тест.

Повторите шаги 3-5 дважды с этими изменениями.

Установите для параметра Number of Lags значение 10, а для параметра DOF - значение 10.

Установите для параметра Number of Lags значение 15, а для параметра DOF - значение 15.

Результаты теста отображаются в таблице Results документа LBQ (Returns).

Нулевая гипотеза Q-теста Ljung-Box о том, что все автокорреляции вплоть до тестируемых лагов равны нулю, не отклоняется для тестов на лагах 5, 10 и 15. Эти результаты и ACF и PACF предполагают, что условная средняя модель не нужна для этого ряда возвращений.

Для проверки возвратов на условную гетероскедастичность Эконометрическому моделеру требуется ряд квадратичных остатков. После импорта квадратичных остатков в приложение визуально оцените, существует ли условная гетероскедастичность, построив график ACF и PACF квадратичных остатков. Затем определите соответствующее количество лагов для модели GARCH возвращаемых результатов, проведя тест Engle ARCH.

Вычислите ряд возведенных в квадрат остатков в командной строке, уменьшив возвращаемые значения, а затем возведя в квадрат каждый элемент результата.

Экспорт Returns в командную строку:

На панели «Временные ряды» щелкните правой кнопкой мыши Returns.

В контекстном меню выберите Export.

Returns отображается в рабочей области MATLAB ®.

Удалите среднее из возвращаемых значений, затем возведите каждый элемент результата в квадрат. Чтобы убедиться, что все ряды на панели временных рядов синхронизированы, Econometric Modeler добавляет первую разностную серию к NaN значение. Поэтому для оценки среднего значения выборки используйте mean(Returns,'omitnan').

Residuals = Returns - mean(Returns,'omitnan');

Residuals2 = Residuals.^2;

Создание таблицы, содержащей Returns и Residuals2 переменные.

Tbl = table(Returns,Residuals,Residuals2);

Импорт Tbl в Econometric Modeler:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

Перед импортом новых данных приложение должно очистить нужную область и все документы. Поэтому после нажатия кнопки Импорт (Import) в диалоговом окне Эконометрический моделер (Econometric Modeler) нажмите кнопку ОК.

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для переменной Tbl.

Щелкните Импорт (Import).

Переменные появляются на панели Временной ряд (Time Series), а график временного ряда всех рядов появляется в окне рисунка График временного ряда (Остатки).

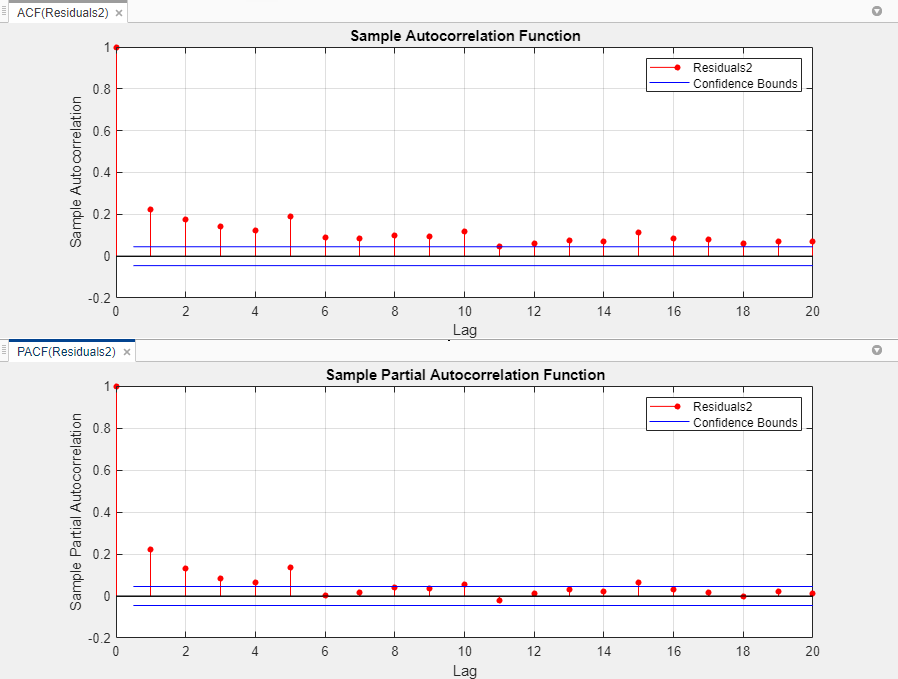

Постройте график ACF и PACF квадратичных остатков.

Закройте окно графика временных рядов (остатки).

На панели «Временной ряд» выберите Residuals2 временные ряды.

Перейдите на вкладку Графики (Plots) и щелкните ACF.

Перейдите на вкладку Графики (Plots) и щелкните PACF.

Перетащите окно фигуры PACF (Residuals2) под окно фигуры ACF (Residuals2), чтобы их можно было просматривать одновременно.

Выборки ACF и PACF возведенных в квадрат результатов показывают значительную автокорреляцию. Этот результат предполагает, что модель GARCH с запаздывающими дисперсиями и запаздывающими квадратичными инновациями может быть подходящей для моделирования доходности.

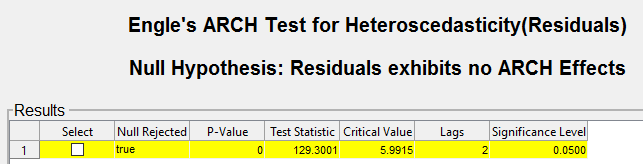

Проведите тест Engle ARCH для серии остатков. Укажите альтернативную гипотезу модели ARCH с двумя запаздываниями.

Закройте все окна фигур.

На панели «Временной ряд» выберите Residuals временные ряды.

На вкладке Econometric Modeler в разделе «Тесты» выберите New Test > Engle's ARCH Test.

На вкладке ARCH в разделе «Параметры» задайте для параметра «Количество лагов» значение 2.

В разделе Тесты выберите Выполнить тест.

Результаты теста отображаются в таблице Результаты (Results) документа ARCH (Остатки).

Тест ARCH Энгла отвергает нулевую гипотезу об отсутствии эффектов ARCH в пользу альтернативной модели ARCH с двумя отставшими в квадрате инновациями. Модель ARCH с двумя запаздывающими инновациями локально эквивалентна модели GARCH (1,1).

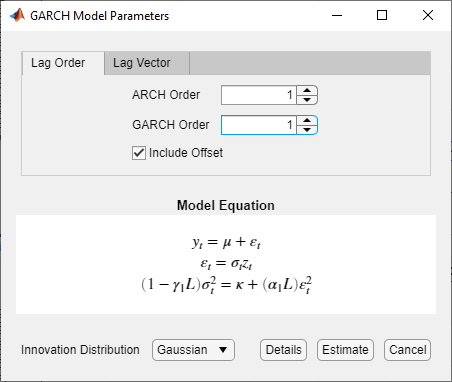

Поместите модель GARCH (1,1) в ряд возвращений.

На панели «Временной ряд» выберите Returns временные ряды.

Перейдите на вкладку Эконометрическое моделирование (Econometric Modeler). Затем в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Модели GARCH щелкните GARCH.

В диалоговом окне Параметры модели GARCH (GARCH Model Parameters) на вкладке Порядок задержки (Lag Order) выполните следующие действия.

Установить степень GARCH в 1.

Установить степень ARCH в 1.

Так как возврат требует понижения качества, включите смещение, установив флажок Включить смещение (Include Offset).

Щелкните Оценка (Estimate).

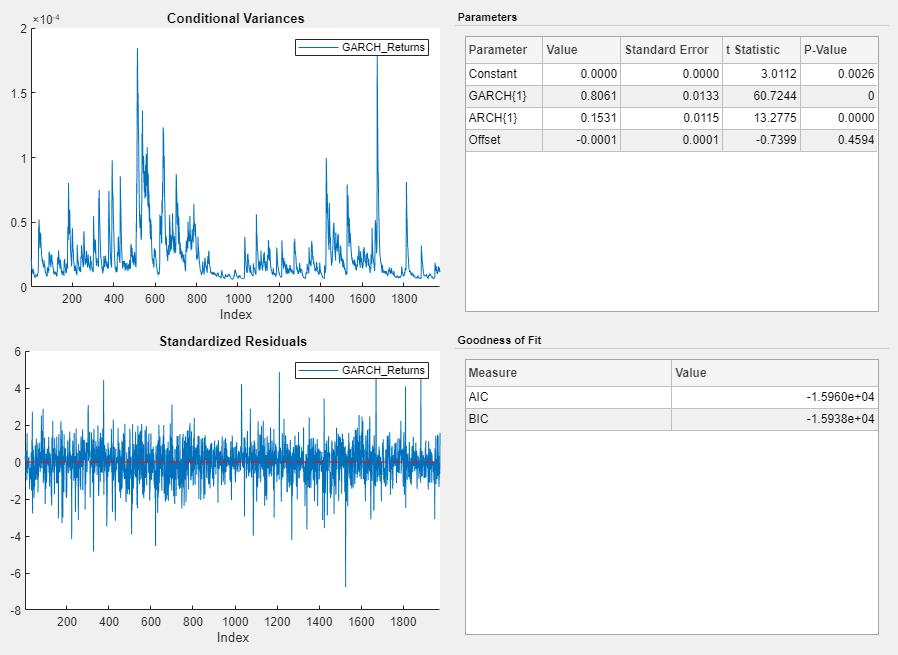

Переменная модели GARCH_Returns появляется на панели Модели (Models), его значение появляется на панели Предварительный просмотр (Preview), а его оценочная сводка появляется в документе Сводка модели (Model Summary (GARCH_Returns)).

Альтернативным способом выбора лагов для модели GARCH является подгонка нескольких моделей, содержащих различные степени полинома запаздывания. Затем выберите модель, обеспечивающую минимальный AIC.