Анализ и моделирование эконометрических временных рядов

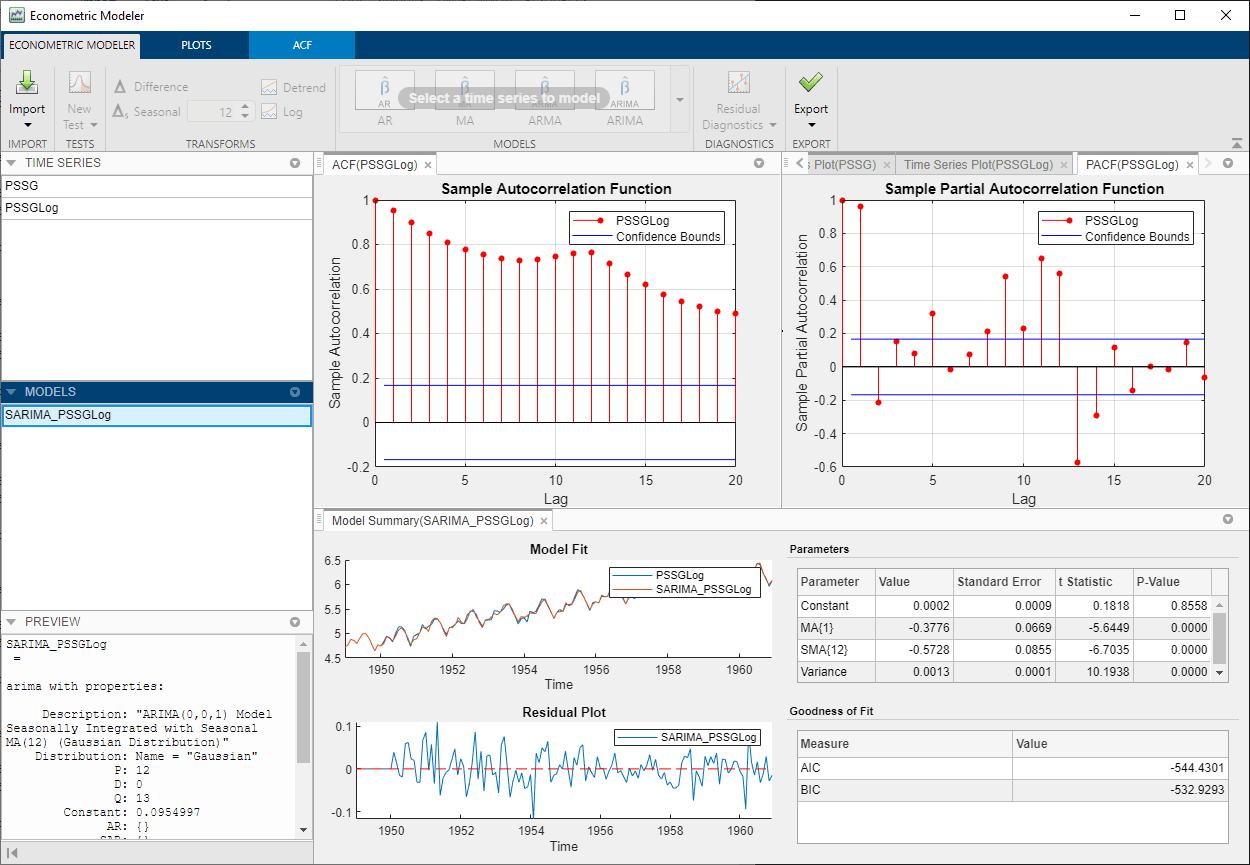

Приложение Econometric Modeler предоставляет гибкий интерфейс для интерактивного анализа исследовательских данных одномерных временных рядов и условного среднего (например, ARIMA), условной дисперсии (например, GARCH) и оценки регрессионной модели временных рядов.

С помощью приложения можно:

Визуализация и преобразование данных временных рядов.

Выполнение статистических тестов спецификации и идентификации модели.

Оценка моделей-кандидатов и сравнение посадок.

Выполните оценку после посадки и остаточную диагностику.

Автоматическое создание кода или отчета из сеанса.

MATLAB ® Toolstrip: На вкладке Приложения в разделе Вычислительные финансы щелкните значок приложения.

командная строка MATLAB: Enter econometricModeler.