Приложение Econometric Modeler - это интерактивный инструмент для анализа одномерных данных временных рядов. Приложение хорошо подходит для визуализации и преобразования данных, выполнения статистических тестов спецификации и идентификации моделей, подгонки моделей к данным и итерации среди этих действий. Если модель удовлетворена, ее можно экспортировать в рабочую область MATLAB ® для прогнозирования будущих ответов или для дальнейшего анализа. Можно также создать код или отчет из сеанса.

Запустите Econometric Modeler, введя econometricModeler в командной строке MATLAB или, щелкнув Econometric Modeler в разделе Computational Finance в коллекции приложений (вкладка Apps на панели инструментов MATLAB).

В следующем рабочем процессе описывается, как с помощью Econometric Modeler найти модель с наилучшим вписыванием во временные ряды. Рабочий процесс не является строгим предписанием - шаги, которые вы реализуете, зависят от ваших целей и типа модели. При необходимости можно легко пропустить шаги и выполнить итерацию нескольких шагов. Приложение хорошо подходит для подхода Бокса-Дженкинса к построению модели временных рядов [1].

Подготовка данных для Econometric Modeler - выберите переменную отклика для анализа и на основе которой создайте прогностическую модель. При необходимости выберите пояснительные переменные для включения в модель.

Примечание

В Econometric Modeler можно импортировать только одну переменную из рабочей области MATLAB. Поэтому в командной строке необходимо синхронизировать и объединить несколько серий в одну переменную.

Импорт переменных временных рядов - импорт данных в Econometric Modeler из рабочей области MATLAB или MAT-файла. После импорта данных можно настроить свойства переменных или наличие переменных.

Выполнение анализа исследовательских данных - просмотр ряда различными способами, стабилизация ряда путем его преобразования и обнаружение свойств временных рядов путем выполнения статистических тестов.

Визуализация данных временных рядов - поддерживаемые графики включают графики временных рядов и корреляционные диаграммы (например, функция автокорреляции (ACF)).

Выполнение тестов спецификации и идентификации модели гипотез - серия тестов на стационарность, гетероскедастичность, автокорреляцию и коллинеарность среди нескольких серий. Для моделей ARIMA и GARCH этот шаг может включать в себя определение соответствующего количества лагов для включения в модель. Поддерживаемые тесты включают дополненный тест Дикки-Фуллера, тест Энгла ARCH, Q-тест Ljung-Box и диагностику коллинеарности Белсли.

Временной ряд преобразования - поддерживаемые преобразования включают преобразование журнала и сезонные и несезонные различия.

Подгонка моделей-кандидатов к данным - выбор параметрических форм модели для одномерного ряда ответов, основанного на анализе исследовательских данных или продиктованного экономической теорией. Затем оцените модель. Поддерживаемые модели включают сезонное и несезонное условное среднее (например, ARIMA), условную дисперсию (например, GARCH) и модели множественной линейной регрессии (необязательно содержащие ошибки ARMA).

Проведение проверок соответствия - убедитесь, что модель адекватно описывает данные, выполнив остаточную диагностику.

Визуализируйте остатки, чтобы проверить, центрированы ли они на нуле, нормально распределены, гомоскедастичны и серийно некоррелированы. Поддерживаемые графики включают квантильные графики и графики ACF.

Проверьте остатки на гомоскедастичность и автокорреляцию. Поддерживаемые тесты включают Q-тест Ljung-Box и ARCH-тест Энгла на квадратичных остатках.

Найдите модель с наилучшим вписыванием в выборку - оцените несколько моделей в одном семействе, а затем выберите модель, которая дает статистику минимального вписывания, например, информационный критерий Akaike (AIC).

Экспортировать результаты сеанса (Export session results) - после того, как вы найдете модель или модели, которые работают адекватно, подведите итоги сеанса. Выбранный вами метод зависит от ваших целей. Поддерживаемые методы:

Экспорт переменных - Econometric Modeler экспортирует выбранные переменные в рабочую область MATLAB. Если сеанс в приложении не достигает цели анализа, такой как прогнозирование ответов, можно экспортировать переменные (включая расчетные модели) для дальнейшего анализа в командной строке.

Создать функцию - Econometric Modeler создает функцию MATLAB в виде обычного текста или в реальном времени, которая возвращает выбранную модель с учетом импортированных данных. Этот метод помогает понять функции командной строки, используемые приложением для создания прогностических моделей. Созданную функцию можно изменить для достижения целей анализа.

Создание отчета - Econometric Modeler создает документ, например PDF, описывающий действия с выбранными переменными или моделями. Этот метод предоставляет четкое и удобное резюме анализа, когда вы завершаете свою цель в приложении.

В Econometric Modeler можно импортировать только одну переменную из рабочей области MATLAB. Поэтому перед импортом данных объедините ряд ответов и любой ряд предикторов в одну переменную.

Econometric Modeler поддерживает эти переменные типы данных.

Расписание MATLAB - переменные должны быть числовыми векторами с двойной точностью. Рекомендуется импортировать данные в расписание, поскольку Econometric Modeler:

Имена переменных с использованием имен, сохраненных в VariableNames области Properties собственность.

Использует значения переменных времени в качестве меток засечки для любой оси, представляющей время. В противном случае метки засечки, представляющие время, являются индексами.

Позволяет накладывать области рецессии на графики временных рядов (см. recessionplot)

Таблица MATLAB - переменные должны быть числовыми векторами с двойной точностью. Имена переменных - это имена в VariableNames области Properties собственность.

Числовой вектор или матрица - для матрицы каждый столбец является отдельной переменной с именем variableNamej, где j - соответствующий столбец.

Независимо от типа переменной, Econometric Modeler предполагает, что строки соответствуют точкам времени (наблюдениям).

Набор данных может существовать в рабочей области MATLAB или в MAT-файле, доступ к которому можно получить с компьютера.

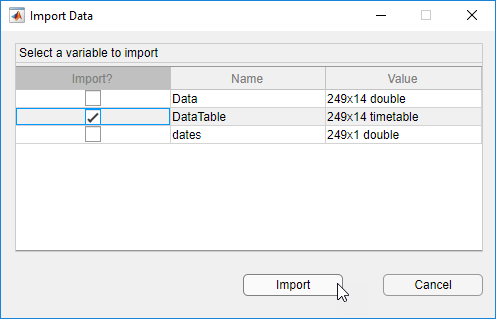

Чтобы импортировать набор данных из рабочей области, на вкладке Econometric Modeler в разделе Импорт щелкните значок. ![]() В диалоговом окне «Импорт данных» установите флажок в окне «Импорт»? для переменной, содержащей данные, и нажмите кнопку Импорт. Все переменные в рабочей области поддерживаемого типа данных отображаются в диалоговом окне, но можно выбрать только одну переменную.

В диалоговом окне «Импорт данных» установите флажок в окне «Импорт»? для переменной, содержащей данные, и нажмите кнопку Импорт. Все переменные в рабочей области поддерживаемого типа данных отображаются в диалоговом окне, но можно выбрать только одну переменную.

Чтобы импортировать данные из MAT-файла, в разделе Импорт (Import) щелкните Импорт (Import), затем выберите Import From MAT-file. В диалоговом окне «Выбор файла MAT» перейдите к папке, содержащей набор данных, и дважды щелкните файл MAT.

После импорта данных Econometric Modeler выполняет все следующие действия.

Имя каждой переменной (столбца) в наборе данных отображается на панели Временной ряд (Time Series).

Значение переменной, выбранной на панели Временной ряд (Time Series), отображается на панели Предварительный просмотр (Preview).

График временных рядов, включающий все переменные, появляется на графике временных рядов (VariableName) фигурное окно, где VariableName - имя одной из переменных на панели «Временной ряд».

С переменными на панели Временной ряд можно взаимодействовать несколькими способами.

Чтобы выбрать переменную для выполнения статистического теста или создать график, например, щелкните переменную на панели Временной ряд (Time Series). Если вместо этого дважды щелкнуть переменную, приложение также отобразит ее на отдельном графике временных рядов.

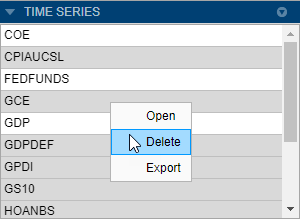

Чтобы открыть, удалить или экспортировать переменную, щелкните ее правой кнопкой мыши на панели «Временной ряд». Затем в контекстном меню выберите нужное действие.

Чтобы одновременно работать с несколькими временными рядами, нажмите Ctrl и щелкните каждую переменную, которую требуется использовать.

Рассмотрите возможность импорта данных в Data_USEconModel MAT-файл.

В командной строке загрузите данные в рабочую область.

load Data_USEconModelВ Econometric Modeler в разделе Импорт на вкладке Econometric Modeler щелкните значок. ![]() Откроется диалоговое окно Импорт данных (Import Data).

Откроется диалоговое окно Импорт данных (Import Data).

Data_USEconModel сохраняет несколько переменных. DataTable и Data содержат одни и те же данные, но DataTable - это расписание, которое приписывает имена переменным и время выборки строкам. Импортировать DataTable, выбрав соответствующий Import? и нажмите кнопку Импорт.

Все переменные в DataTable отображаются на панели Временной ряд (Time Series). Предположим, что вы хотите сохранить COE, FEDFUNDS, и GDP только. Выберите все остальные переменные, щелкните их правой кнопкой мыши и выберите «Удалить».

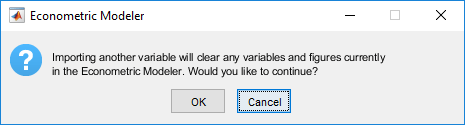

После работы в приложении можно импортировать другой набор данных. После нажатия кнопки Импорт (Import) Econometric Modeler отображает следующее диалоговое окно.

При нажатии кнопки ОК Econometric Modeler удаляет все переменные из областей временных рядов и моделей и закрывает все документы на правой панели.

Анализ исследовательских данных включает в себя определение характеристик переменных и отношений между ними с учетом формирования прогностической модели. Для данных временных рядов определите ряды, которые растут экспоненциально, содержат тренды или являются нестационарными, а затем соответствующим образом преобразуйте их. Для ARIMA-моделей, чтобы определить форму модели и значительные задержки в структуре последовательной корреляции серии ответов, используйте методологию Бокса-Дженкинса [1]. Если вы планируете создать модели GARCH, то оцените, содержат ли серии кластеризацию волатильности и значительные задержки. Для моделей множественной регрессии определите коллинеарные предикторы и те предикторы, которые линейно связаны с ответом.

Для анализа данных временных рядов исследовательский анализ обычно включает итерацию среди визуализации данных, выполнение статистических спецификаций и тестов идентификации модели, а также преобразование данных.

После импорта набора данных Econometric Modeler выбирает все переменные в импортированных данных и по умолчанию отображает их график временных рядов на правой панели. Например, после импорта DataTable в Data_USEconModel набор данных, приложение отображает этот график временных рядов.

Для создания собственного графика временных рядов:

На панели «Временной ряд» выберите соответствующее количество рядов для печати.

Перейдите на вкладку «Графики» на панели инструментов.

Нажмите кнопку для нужного типа печати.

Econometric Modeler поддерживает следующие графики временных рядов.

| График | Цели |

|---|---|

Временные ряды |

|

Функция автокорреляции (ACF) |

|

Частичный ACF (PACF) |

|

Корреляции |

|

С существующим графиком можно взаимодействовать следующим образом:

Щелчок правой кнопкой мыши

Использование кнопок печати, появляющихся при приостановке печати

Использование опций в окне рисунка

Поддерживаемые взаимодействия зависят от типа графика.

Сохранить фигуру - щелкните правой кнопкой мыши фигуру и выберите Экспорт. Сохраните появившуюся фигуру.

Добавить или удалить временной ряд на графике - щелкните правой кнопкой мыши рисунок, выберите пункт «Показать временной ряд» и выберите временной ряд для добавления или удаления.

Области данных рецессии графика - щелкните правой кнопкой мыши график временных рядов и выберите Показать рецессии.

Показать линии сетки - Приостановить на рисунке и нажать кнопку.![]()

Переключить легенду (Toggle legend) - пауза на рисунке, затем щелкните.![]()

Панорамирование (Pan) - пауза на рисунке, затем щелкните. ![]() Дополнительные сведения о панорамировании см. в разделе Масштабирование, панорамирование и поворот данных.

Дополнительные сведения о панорамировании см. в разделе Масштабирование, панорамирование и поворот данных.

Зумирование (Zoom) - приостановка на рисунке. Для увеличения масштаба нажмите кнопку. ![]() Для уменьшения масштаба нажмите кнопку.

Для уменьшения масштаба нажмите кнопку. ![]() Дополнительные сведения см. в разделе Зумирование, панорамирование и поворот данных.

Дополнительные сведения см. в разделе Зумирование, панорамирование и поворот данных.

Восстановить вид (Restore view) - чтобы вернуть график к исходному виду после панорамирования или зумирования, сделайте паузу на рисунке и нажмите кнопку.![]()

Для графиков функции последовательной корреляции существуют дополнительные опции на вкладках ACF или PACF. Можно указать:

Количество отображаемых лагов

Количество стандартных отклонений для доверительных диапазонов

MA или AR порядок, в котором теоретический ACF или PACF, соответственно, фактически равен нулю

Econometric Modeler обновляет график в реальном времени при настройке параметров.

При просмотре данных графики и результаты вычислений накапливаются на правой панели под вкладками. Можно настроить отображение документов на правой панели, например, для одновременного просмотра нескольких графиков, выполнив одно из следующих действий.

Сориентируйте вкладки печати, перетащив их в различные секции правой панели. При перетаскивании графика приложение выделяет возможные разделы для его размещения. Чтобы отменить размещение последнего документа или фигурного окна, остановитесь на точке, расположенной в середине раздела, и щелкните![]() , когда она появится.

, когда она появится.

Нажмите кнопку Действия с документом![]() в правом верхнем углу документа. Варианты включают в себя:

в правом верхнем углу документа. Варианты включают в себя:

Плитка Все (Tile All) - выбор компоновки для нескольких графиков.

Позиция табуляции (Tab Position) - выберите место отображения вкладки фигуры.

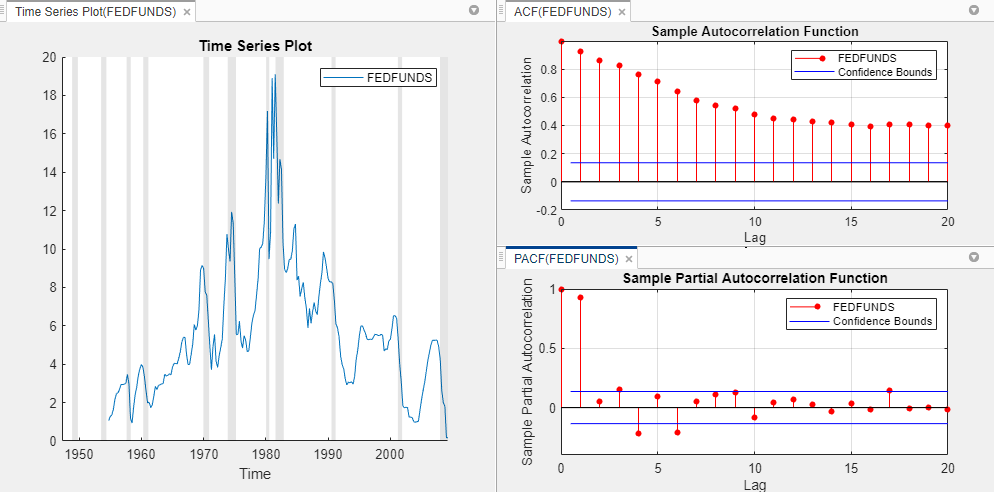

Рассмотрим модель ARIMA для эффективной ставки федеральных фондов (FEDFUNDS). Чтобы определить характеристики модели (например, количество задержек AR или MA), постройте график временных рядов, ACF и PACF.

На панели «Временные ряды» дважды щелкните FEDFUNDS.

Добавьте области данных рецессии в график, щелкнув его правой кнопкой мыши в окне рисунка «График временных рядов» (FEDFUNDS) и выбрав команду «Показать рецессии».

На вкладке Графики (Plots) щелкните ACF.

Щелкните PACF.

Щелкните фигурное окно графика временных рядов (FEDFUNDS) и перетащите его в левую часть правой панели. Щелкните фигурное окно PACF (FEDFUNDS) и перетащите его в правую нижнюю часть панели.

ACF медленно исчезает, и PACF отключается после первого запаздывания. Поведение ACF предполагает, что временной ряд должен быть преобразован перед выбором формы модели ARIMA.

На правой панели обратите внимание на точку в середине горизонтальной секции между корреограммами (под

меткой оси Lag x ACF). Чтобы отменить это позиционирование коррелограммы, то есть разделить коррелограммы по вкладкам, сделайте паузу на точке и щелкните, когда она появится.![]()

Можно выполнить тесты гипотез, чтобы подтвердить свойства временных рядов, которые вы получаете визуально, или проверить свойства, которые трудно увидеть. Econometric Modeler поддерживает эти тесты для одномерных рядов.

| Тест | Гипотезы |

|---|---|

Дополненный Дикки-Фуллер | H0: Серия имеет корень единицы измерения. H1: Серия стационарная. Дополнительные сведения о поддерживаемых параметрах см. в разделе |

Квятковский, Филлипс, Шмидт, Шин (КПСС) | H0: Серия является трендовой стационарной. H1: Серия имеет корень единицы измерения. Дополнительные сведения о поддерживаемых параметрах см. в разделе |

Лейбурн-Маккейб | H0: Series - трендовый стационарный процесс AR (p). H1: Series - это процесс ARIMA (p, 1,1). Чтобы задать p, настройте параметр Number of Lags. Дополнительные сведения о поддерживаемых параметрах см. в разделе |

Филлипс-Перон | H0: Серия имеет корень единицы измерения. H1: Серия стационарная. Дополнительные сведения о поддерживаемых параметрах см. в разделе |

Коэффициент дисперсии | H0: Серия - это случайная прогулка. H1: Серия не случайная прогулка. Дополнительные сведения о поддерживаемых параметрах см. в разделе |

АРХ Энгла | H0: Серии не проявляют условной гетероскедастичности (эффекты ARCH). H1: Series - модель ARCH (p) с p > 0. Чтобы задать p, настройте параметр Number of Lags. Дополнительные сведения о поддерживаемых параметрах см. в разделе |

Q-тест Ljung-Box | H0: Серия не проявляет автокорреляции в первых m лагах, то есть соответствующие коэффициенты совместно равны нулю. H1: у Ряда есть по крайней мере один отличный от нуля автокоэффициент корреляции ρj, j ∈ {1..., m}. Чтобы задать m, настройте параметр «Количество лагов». Дополнительные сведения о поддерживаемых параметрах см. в разделе |

Примечание

Перед проведением испытаний Econometric Modeler удаляет отсутствующие начальные и конечные значения (NaN значения) в серии. Тест ARCH Энгла не поддерживает отсутствующие значения в серии, то есть NaN значения, которым предшествовали и которые сменялись наблюдениями.

Результаты теста стационарности показывают, следует ли преобразовать ряд для его стабилизации и какое преобразование является подходящим. Для моделей ARIMA результаты теста стационарности показывают, следует ли включать степени интеграции. Результаты теста ARCH Engle показывают, показывает ли серия кластеризацию волатильности, и предполагают задержки для включения в модель GARCH. Результаты Q-теста Ljung-Box показывают, сколько задержек AR требуется в модели ARIMA.

Для выполнения одномерного теста в Econometric Modeler:

Выберите переменную на панели Временной ряд.

На вкладке Econometric Modeler в разделе Tests (Тесты) щелкните New Test (Новый тест).

В галерее тестов выберите тест, который требуется провести. На панели инструментов появится новая вкладка для типа теста, а на правой панели появится новый документ для результатов теста.

На вкладке «Тип теста» в разделе «Параметры» настройте параметры теста. Например, рассмотрим выполнение теста Engle ARCH. На вкладке ARCH в разделе Parameters (Параметры) выберите количество лагов в статистике теста, используя поле Number of Lags spin (Число лагов), или уровень значимости (то есть значение α), используя поле уровня значимости spin (Уровень значимости).

На вкладке «Тип теста» в разделе «Тесты» нажмите кнопку «Выполнить тест». Результаты теста, включая необходимость отклонения нулевой гипотезы, значения p и параметров, появятся в новой строке в таблице результатов документа результатов теста. Если нулевая гипотеза была отклонена, то приложение выделяет строку желтым цветом.

Можно настроить параметры и запустить тест несколько раз. Результаты каждого тестового прогона для определенной переменной отображаются в виде новой строки в таблице Результаты (Results). Чтобы удалить строку из таблицы Результаты (Results), установите соответствующий флажок в столбце Выбрать (Select), а затем щелкните Очистить тесты (Clear Tests) на вкладке Тип теста (test-type).

Примечание

Многократное тестирование увеличивает частоту ложных обнаружений. Одним из консервативных способов поддержания общей скорости ложного обнаружения α является применение коррекции Бонферрони к уровню значимости каждого теста. То есть для всего t тестов установите значение уровня значимости α/t.

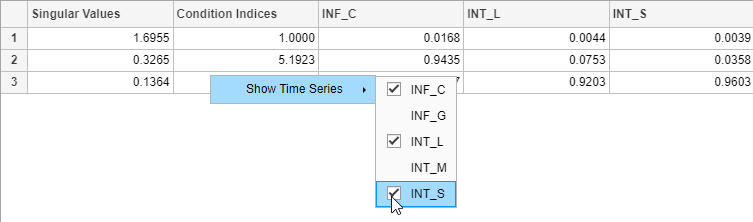

Для нескольких серий можно оценить силу и источники коллинеарности среди серий с помощью диагностики коллинеарности Белсли. ![]() Для выполнения корреляционной диагностики Белсли:

Для выполнения корреляционной диагностики Белсли:

Выберите по крайней мере две переменные на панели Временной ряд (Time Series).

На вкладке Econometric Modeler в разделе Tests (Тесты) щелкните New Test (Новый тест).

В галерее тестов в разделе Collinearity выберите Belsley Collinearity Diagnostics. На панели инструментов появится новая вкладка для диагностики коллинеарности Belsley, а на правой панели появится новый документ для результатов.

На вкладке Коллинеарность (Collinearity) в разделе Допуски (Tolerances) настройте параметры для теста. Приложение выполняет диагностику в режиме реального времени при настройке значений параметров.

Econometric Modeler возвращает таблицу сингулярных значений, индексов условий и пропорций дисперсии-разложения для каждой переменной. Выделенные желтым цветом строки Econometric Modeler имеют индекс условия, превышающий допуск, заданный значением параметра «Индекс условия» в разделе «Допуски» вкладки «Коллинеарность». Кроме того, Econometric Modeler строит пропорции дисперсии-разложения для выделенных строк для каждой переменной.

В выделенных строках переменные с дисперсионной декомпозицией, превышающей допуск (или переменные с красными маркерами на графике), демонстрируют мультиколлинеарность. Для получения дополнительной информации о результатах диагностики коллинеарности Belsley и мультиколлинеарности см. collintest и Регрессия II временных рядов: коллинеарность и дисперсия оценщика.

Чтобы добавить или удалить временные ряды из диагностики, выполните следующие действия.

В документе «Результаты теста» щелкните правой кнопкой мыши таблицу или график «Результаты».

Указать на отображение временных рядов. Появится список всех переменных.

Щелкните переменную, чтобы добавить ее в диагностику, или выберите выбранную переменную, чтобы удалить ее из диагностики.

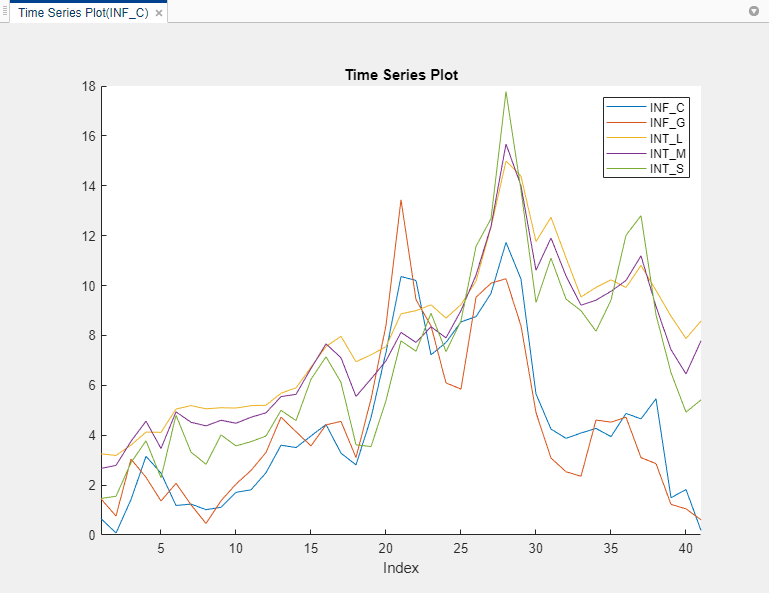

Рассмотрим модель прогнозирования, содержащую канадскую инфляцию и процентные ставки в качестве прогнозирующих переменных. Определите, являются ли переменные коллинеарными. Data_Canada набор данных содержит временные ряды.

Импорт DataTable переменной в Data_Canada набор данных в Econometric Modeler (см. Импорт переменных временных рядов). График временных рядов отображается на правой панели.

Все серии содержат автокорреляцию. Хотя перед созданием прогностической модели следует удалить автокорреляцию из переменных предиктора, этот пример продолжается без удаления автокорреляции.

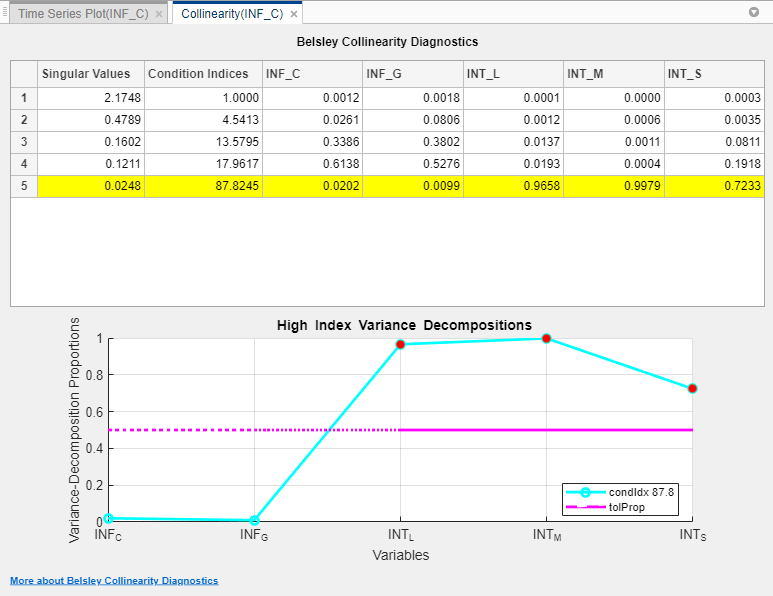

В разделе Тесты выберите Новый тест. В разделе Коллинеарность выберите Belsley Collinearity Diagnostics.

Econometric Modeler создает документ, содержащий результаты диагностики коллинеарности Белсли.

По умолчанию используются индекс условия и значения допуска пропорции разложения дисперсии. 30 и 0.5соответственно. Поскольку их пропорции дисперсии-разложения превышают допуск для индекса условия, коллинеарные предикторы являются INT_L, INT_M, и INT_S.

Методология Бокса-Дженкинса [1] для выбора модели ARIMA предполагает, что ряд ответов является стационарным, а модели ложной регрессии могут быть результатом модели, содержащей нестационарные предикторы и переменные ответа (подробнее см. Регрессия временных рядов IV: Ложная регрессия). Чтобы стабилизировать серию, Econometric Modeler поддерживает эти преобразования в разделе Преобразования на вкладке Econometric Modeler.

| Преобразование | Использовать в сериях... | Примечания |

|---|---|---|

Регистрация | Имеет экспоненциальный тренд или дисперсию, которая растет с его уровнями | Все значения в серии должны быть положительными. |

Линейное умаление | Имеет линейный детерминированный тренд, который можно идентифицировать с помощью наименьших квадратов | Когда Econometric Modeler ограничивает последовательность, она игнорирует отсутствующие ведущие или конечные ( Если какие-либо отсутствующие значения возникают между наблюдаемыми значениями, то приложение возвращает вектор |

Разница первого порядка | Имеет стохастический тренд | Econometric Modeler добавляет разностную серию NaN значение. Это действие гарантирует, что разностный ряд будет иметь ту же длину и временную базу, что и исходный ряд. |

Сезонная разница | Имеет сезонный, стохастический тренд | Можно указать период в сезоне с помощью поля вращения. Например, Econometric Modeler добавляет разностную серию с |

Дополнительные сведения см. в разделе Преобразования данных.

Чтобы преобразовать переменную, выберите переменную на панели Временной ряд (Time Series) и щелкните преобразование. После преобразования ряда на панели Временной ряд (Time Series) появится новая переменная, представляющая преобразованный ряд. Кроме того, Econometric Modeler строит график и выбирает новую переменную. Чтобы создать имя переменной, приложение добавляет имя преобразования в конец имени переменной. Можно переименовать преобразованную переменную, дважды щелкнув ее во временном ряду, чтобы выбрать текст имени переменной, а затем введя новое имя. Можно выбрать несколько серий, нажав Ctrl и щелкнув каждую серию, а затем применить одно и то же преобразование к выбранной серии одновременно. Приложение создает новые переменные для каждой серии, добавляет имя преобразования в конец каждого имени преобразованной переменной и строит график преобразованных переменных на том же рисунке.

Например, предположим, что серия ВВП в Data_USEconModel имеет экспоненциальный тренд и стохастический тренд. Стабилизируйте ВВП, применив преобразование логарифма, а затем применив вторую разницу.

Импорт DataTable переменной в Data_USEconModel набор данных в Econometric Modeler (см. Импорт переменных временных рядов).

На панели «Временные ряды» выберите GDP.

На вкладке Econometric Modeler в разделе Преобразования щелкните Log. Приложение создает переменную с именем GDPLog, которая отображается на панели «Временной ряд» и отображает график для временного ряда.

В разделе Преобразования щелкните Разница. Приложение создает переменную с именем GDPLogDiff и отображает график для временного ряда.

В разделе Преобразования щелкните Разница. Приложение создает переменную с именем GDPLogDiffDiff и отображает график для временного ряда.

GDPLogDiffDiff - стабилизированный ВВП.

Результаты исследовательского анализа данных могут предложить несколько моделей-кандидатов. Чтобы выбрать модель, на панели Временной ряд (Time Series) выберите переменную временного ряда для ответа, затем на вкладке Econometric Modeler в разделе Модели (Models) щелкните модель или щелкните ее в коллекции моделей. Econometric Modeler поддерживает следующие модели.

| Модель | Напечатать |

|---|---|

| Условное среднее: ARMA/ARIMA Models Раздел | Стационарная авторегрессия (AR) Дополнительные сведения см. в разделе Авторегрессионная модель. |

Стационарное скользящее среднее (MA) Дополнительные сведения см. в разделе Модель скользящего среднего, | |

Стационарная АРМА Дополнительные сведения см. в разделе Авторегрессионная модель скользящего среднего, | |

Нестационарный интегрированный ARMA (ARIMA) Для получения дополнительной информации см. Модель ARIMA, | |

Сезонная (мультипликативная) ARIMA (SARIMA) Для получения дополнительной информации см. Мультипликативная модель ARIMA, | |

ARIMA, включая экзогенные предикторы (ARIMAX) Для получения подробной информации см. Модель ARIMA, включая экзогенные ковариаты, | |

Сезонный ARIMAX Для получения более подробной информации см. | |

| Условное отклонение: раздел Модели GARCH | Генерализованный ауторегрессионный условный гетероскедастик (GARCH) Для получения дополнительной информации см. Модель GARCH, |

Экспоненциальный GARCH (EGARCH) Для получения более подробной информации см. Модель EGARCH, | |

Глостен, Джаганнатхан и Ранкл (GJR) Дополнительные сведения см. в разделе Модель GJR, | |

| Раздел «Множественная линейная регрессия: Регрессионные модели» | Множественная линейная регрессия Дополнительные сведения см. в разделе Регрессия временных рядов I: Линейные модели, |

Регрессионная модель с ошибками ARMA Дополнительные сведения см. в разделе Регрессионные модели с ошибками временных рядов. |

Для оценки условных средних моделей SARIMA и SARIMAX являются наиболее гибкими моделями. Можно создать любую модель условного среднего, которая исключает экзогенные предикторы, нажав SARIMA, или любую модель условного среднего, которая включает хотя бы один экзогенный предиктор, нажав SARIMAX.

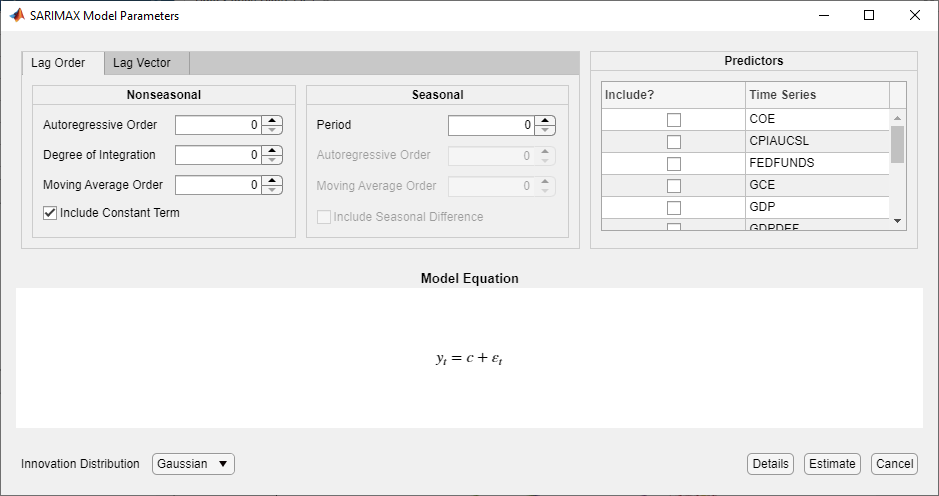

После выбора модели приложение отображает Type диалоговое окно «Параметры модели», где Type - тип модели. На этом рисунке показано диалоговое окно «Параметры модели SARIMAX».

Регулируемые параметры в Type Окно Параметры модели (Model Parameters) зависит от Type. В целом, регулируемые параметры включают в себя:

Константа модели (смещение или пересечение) и коэффициенты линейной регрессии, соответствующие переменным предиктора (см. раздел Корректировка константы модели и параметров компонента регрессии)

Параметры компонента временного ряда, которые включают сезонные и несезонные задержки и степени интеграции (см. Настройка параметров компонента временного ряда)

Распределение инноваций (см. раздел Корректировка параметров распределения инноваций)

При корректировке значений параметров уравнение в разделе «Уравнение модели» изменяется в соответствии со спецификациями. Регулируемые параметры соответствуют аргументам пары «вход» и «имя-значение», описанным на соответствующих ссылочных страницах создания модели. Дополнительные сведения см. на странице ссылки на функцию для конкретной модели. Независимо от выбранной модели, все коэффициенты в модели неизвестны и поддаются оценке, включая параметр степеней свободы t-распределения (при указании распределения t-инноваций).

Примечание

Эконометрический моделер не поддерживает:

Корректировки опций оптимизации для оценки.

Составные модели условного среднего и дисперсии. Дополнительные сведения см. в разделе Определение моделей условного среднего и отклонения.

Применение ограничений равенства к заданным параметрам во время оценки (за исключением сохранения параметров, зафиксированных в нуле во время оценки).

Чтобы настроить опции оптимизации, оценить составное условное среднее и дисперсионную модели или применить ограничения равенства, используйте командную строку MATLAB.

Чтобы включить элемент константы модели (смещение или пересечение), установите флажок Включить элемент константы (Include Constant Term) или Включить элемент смещения (Include Offset Term). Чтобы удалить константу модели (то есть ограничить ее нулем во время оценки), снимите флажок. Расположение и тип флажка в Type Диалоговое окно Параметры модели (Model Parameters) зависит от типа модели. По умолчанию Econometric Modeler включает константу модели во все типы моделей, кроме моделей условной дисперсии.

Чтобы выбрать предикторы для компонента регрессии, в списке Предикторы (Predictors) установите флажок в поле Включить (Include)? столбец, соответствующий предикторам, которые требуется включить в модель. По умолчанию приложение не включает компонент регрессии ни в одном типе модели.

При выборе ARIMAX, SARIMAX или RegARMA необходимо выбрать хотя бы один предиктор.

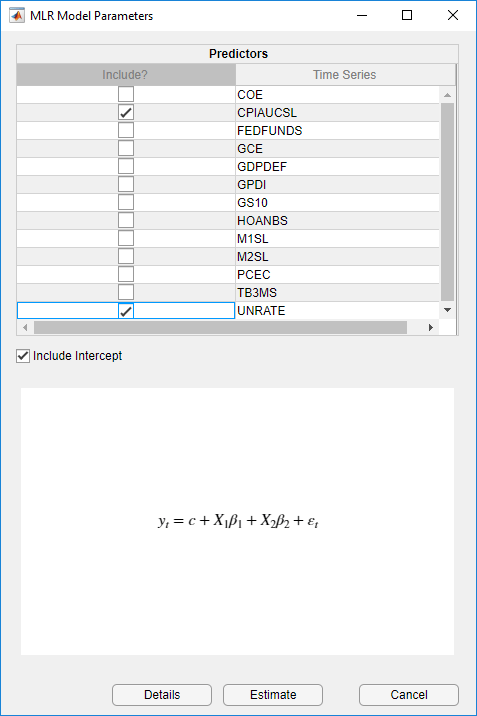

При выборе MLR можно указать одно из следующих значений:

Модель MLR при выборе хотя бы одного предиктора

Постоянная средняя модель (модель только для перехвата) при снятии всех флажков в поле Включить? и установите флажок Включить перехват

Модель, предназначенная только для ошибок, если снять все флажки в поле Включить (Include)? и снимите флажок «Включить перехват»

Рассмотрим модель линейной регрессии ВВП на ИПЦ и уровень безработицы. Чтобы задать регрессию, выполните следующие действия.

Импорт DataTable переменной в Data_USEconModel набор данных в Econometric Modeler (см. Импорт переменных временных рядов).

На панели Временной ряд выберите переменную ответа GDP.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Регрессионные модели щелкните MLR.

В диалоговом окне Параметры модели MLR (MLR Model Parameters) в окне Включить (Include)? установите флажки CPIAUCSL и UNRATE.

Нажмите кнопку Оценка.

В общем случае параметры компонента временного ряда содержат задержки для включения в многочлены операторов сезонного и несезонного запаздывания и сезонные и несезонные степени интегрирования.

Для моделей условного среднего можно указать сезонные и несезонные авторегрессионные задержки, а также сезонные и несезонные скользящие средние задержки. Можно также скорректировать сезонные и несезонные степени интеграции.

Для моделей условных отклонений можно указать задержки ARCH и GARCH. Модели EGARCH и GJR также поддерживают задержки в использовании рычагов.

Для регрессионных моделей с ошибками ARMA можно указать несезонные задержки авторегрессии и скользящего среднего. Для моделей, содержащих сезонные задержки или степени сезонной или несезонной интеграции, используйте вместо этого командную строку.

Econometric Modeler поддерживает две опции для настройки параметров. Опции корректировки находятся на отдельных вкладках Type диалоговое окно «Параметры модели»: вкладки «Порядок задержки» и «Вектор задержки». На вкладке Порядок запаздывания (Lag Order) можно указать порядок многочленов оператора запаздывания. Эта функция позволяет эффективно включать все задержки от 1 до указанного порядка в полином оператора задержки. На вкладке Вектор запаздывания (Lag Vector) можно указать отдельные задержки, составляющие полином оператора запаздывания. Эта функция хорошо подходит для создания гибких моделей. Дополнительные сведения см. в разделе Интерактивное определение многочленов оператора задержки.

Для всех моделей можно указать, что распределение нововведений - гауссово. Для всех моделей, за исключением моделей с несколькими линейными регрессиями, вместо этого можно указать t Стьюдента для рассмотрения распределений лептокуртических инноваций (дополнительные сведения см. в разделе Оценка максимального правдоподобия для моделей условного среднего, Оценка максимального правдоподобия для моделей условной дисперсии или Оценка максимального правдоподобия моделей regARIMA). Если задано распределение t, то Econometric Modeler оценивает свой параметр степеней свободы с использованием максимального правдоподобия.

По умолчанию Econometric Modeler использует для инноваций распределение Гаусса. Чтобы изменить распределение инноваций, в Type В диалоговом окне Параметры модели (Model Parameters) на кнопке Распределение инноваций (Innovation Distribution) выберите распределение в списке.

Эконометрический моделер рассматривает все параметры модели как неизвестные и оцениваемые. После определения модели поместите ее в данные, щелкнув Оценка (Estimate) в окне Type диалоговое окно «Параметры модели».

Примечание

Econometric Modeler требует начальных значений для оцениваемых параметров и предварительных наблюдений для инициализации модели для оценки. Econometric Modeler всегда выбирает начальное и предварительное значения по умолчанию, как описано в estimate ссылочной страницы модели, которую требуется оценить.

Если Econometric Modeler выдает ошибку во время оценки, то:

Указанная модель плохо описывает данные. Настройте параметры модели, а затем оцените новую модель.

В командной строке настройте параметры оптимизации и оцените модель. Дополнительные сведения см. в разделах Параметры оптимизации для оценки модели условного среднего, Параметры оптимизации для оценки модели условного отклонения или Параметры оптимизации для оценки модели regARIMA.

После оценки модели:

Новая переменная, описывающая расчетную модель, появится на панели Модели (Models) с именем Type_response. Type - тип модели и response - переменная отклика, к которой Econometric Modeler подходит модель, например, ARIMA_FEDFUNDS.

Для работы с расчетной моделью на панели Модели (Models) щелкните ее правой кнопкой мыши. В дополнение к опциям, доступным для переменных временных рядов (см. Импорт переменных временных рядов), контекстное меню включает Modify , которая позволяет изменять и повторно оценивать модель. Например, щелкните правой кнопкой мыши модель и выберите Modify. Затем, в Type Параметры модели (Model Parameters), отрегулируйте параметры и щелкните Оценка (Estimate).

Отображение объекта модели появится на панели Предварительный просмотр (Preview).

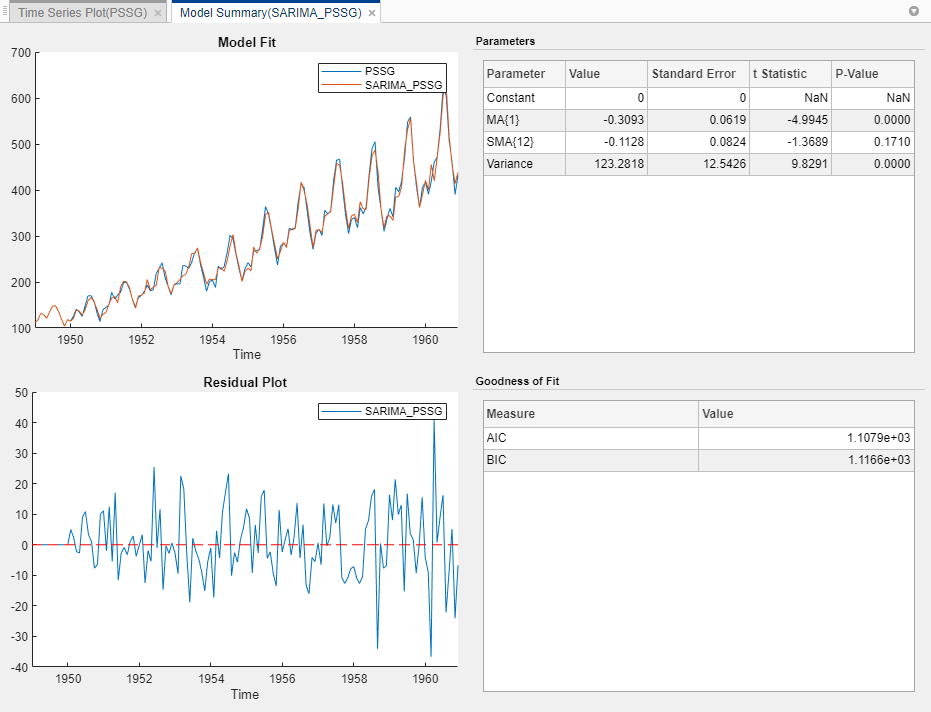

Сводка модели (Type_response) документ, суммирующий результаты оценки, появляется на правой панели. Показанные результаты зависят от типа модели. Для моделей условного среднего и регрессии результаты включают в себя:

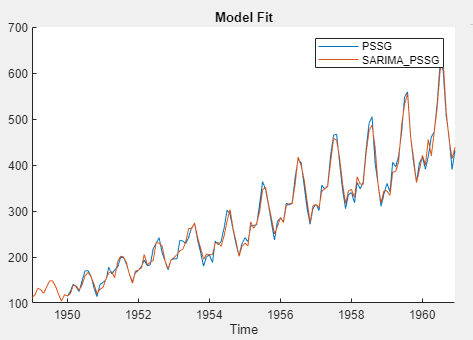

Подгонка модели - график временных рядов ответной серии и соответствующих значений ^

Параметры - сводная таблица оценки, содержащая оценки параметров, стандартные ошибки и t статистики и p-значения для проверки нулевой гипотезы, что соответствующий параметр равен 0

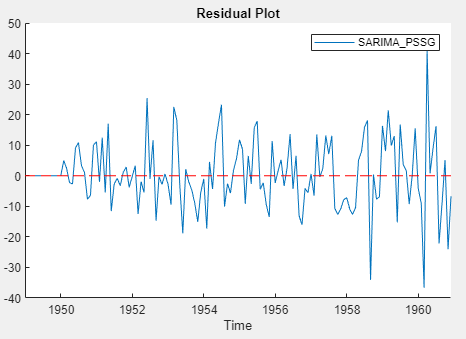

Остаточный график - график временных рядов остатков

Goodness of Fit - статистика соответствия информационных критериев (AIC) и байесовских информационных критериев (BIC)

Для моделей условной дисперсии результаты также включают сводную таблицу оценки и статистику соответствия, но Эконометрический моделер строит графики:

Условные дисперсии - график временных рядов для выводимых условных дисперсий,

Стандартизированные остатки - график временных рядов стандартизированных остатков ^ t2, где c - оценочное смещение

Можно взаимодействовать с отдельными графиками, приостановив их и выбрав взаимодействие (см. раздел Визуализация данных временных рядов). Можно также взаимодействовать с сводкой, щелкнув документ правой кнопкой мыши. Варианты включают в себя:

Экспорт (Export) - размещение печати в отдельном окне фигуры.

Показать модель (Show Model) - отображение сводки другой расчетной модели путем указания Показать модель (Show Model), а затем выбора модели в списке.

Показать рецессии (Show Recessions) - график областей рецессии на графиках временных рядов.

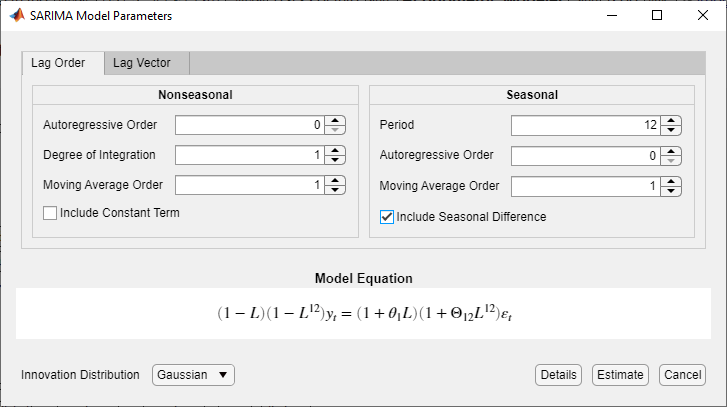

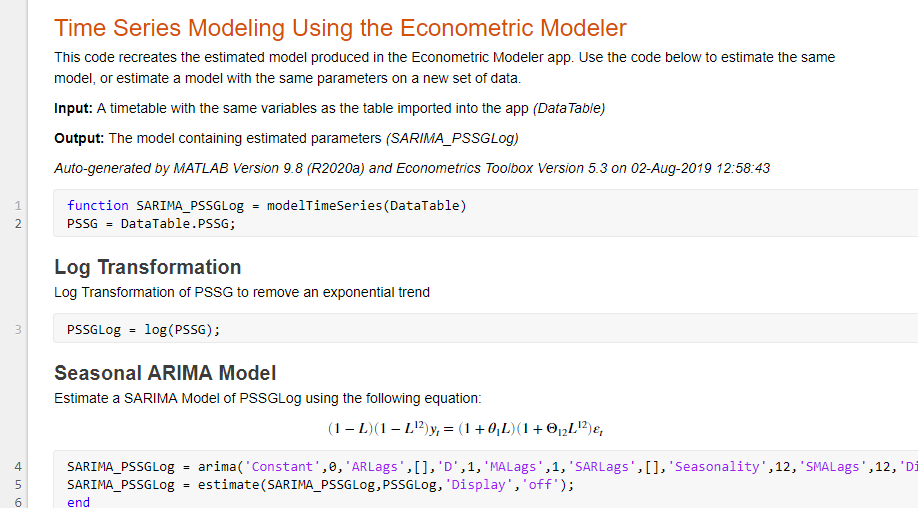

Рассмотрим SARIMA (0,1,1) × (0,1,1) 12 для ежемесячных пассажирских номеров международных авиакомпаний с 1949 по 1960 год в Data_Airline набор данных. Чтобы оценить эту модель с помощью Econometric Modeler:

Импорт DataTable переменной в Data_Airline набор данных в Econometric Modeler (см. Импорт переменных временных рядов).

На вкладке Econometric Modeler в разделе Модели щелкните стрелку > SARIMA.

В диалоговом окне «Параметры модели SARIMA» на вкладке «Порядок задержки» выполните следующие действия.

Несезонная секция

Установка степеней интеграции в 1.

Задайте для заказа скользящего среднего значение 1.

Снимите флажок Включить постоянный термин (Include Constant Term).

Сезонный участок

Установить период в 12 для указания ежемесячных данных.

Задайте для заказа скользящего среднего значение 1.

Установите флажок Включить сезонную разницу.

Щелкните Оценка (Estimate).

В результате:

Переменная с именем SARIMA_PSSG появляется на панели Модели (Models).

Значение SARIMA_PSSG появляется на панели Предварительный просмотр (Preview).

Сводка оценки появится в новом документе «Сводка модели» (SARIMA_PSSG).

После оценки модели рекомендуется определить адекватность подогнанной модели (см. Goodness of Fit). Econometric Modeler хорошо подходит для визуальной оценки посадки в выборку (для всех моделей, кроме моделей условной дисперсии) и выполнения остаточной диагностики.

Остаточная диагностика включает в себя оценку предположений модели и изучение необходимости повторного определения модели для учета других свойств данных. Модельные допущения для оценки включают проверку того, центрированы ли остатки на нуле, нормально распределены, гомоскедастичны и серийно не коррелированы. Если остатки не демонстрируют все эти свойства, необходимо определить степень серьезности отхода, необходимость преобразования данных и необходимость указания другой модели. Дополнительные сведения об остаточной диагностике см. в разделе Регрессия временного ряда VI: остаточная диагностика и остаточная диагностика.

Чтобы выполнить проверку соответствия с помощью Econometric Modeler, на панели Модели (Models) выберите расчетную модель. Затем выполните следующие действия:

Для визуальной оценки соответствия по образцу для всех моделей (за исключением моделей условных отклонений) проверьте график «Соответствие модели» в документе «Сводка модели».

Чтобы визуально оценить, центрированы ли остатки от нуля, автокоррелированы и гетероскедастичны, проверьте остаточный график в документе «Сводка модели».

На вкладке Эконометрическое моделирование (Econometric Modeler) в разделе Диагностика (Diagnostics) щелкните Остаточная диагностика (Resident Diagnostics) Галерея диагностики предоставляет эти остаточные графики и тесты.

| Метод | Диагностический |

|---|---|

Остаточная гистограмма | Визуальная оценка нормальности |

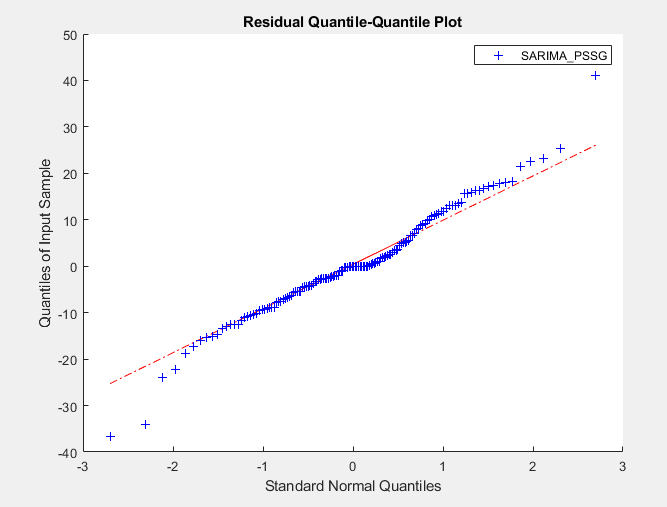

График остаточного квантиля-квантиля | Визуальная оценка нормальности и перекоса |

ACF | Визуально оценить, являются ли остатки автокоррелированными |

Q-тест Ljung-Box | Тестовые остатки для значительной автокорреляции |

ACF квадратных остатков | Визуально оценить, имеют ли остатки условную гетероскедастичность |

Тест ARCH Энгла | Тестовые остатки для условной гетероскедастичности (значительные эффекты ARCH) |

Альтернативно, для построения графика гистограммы, квантильного графика или ACF остатков оцененной модели:

Выберите модель на панели Модели (Models).

Перейдите на вкладку Графики (Plots).

В разделе Графики (Plots) щелкните стрелку, а затем щелкните один из графиков в разделе Графики модели (Model Plots) галереи.

Примечание

Другой важной проверкой соответствия является прогностическая оценка производительности. Чтобы оценить прогностическую эффективность нескольких моделей:

Подберите набор моделей для данных с помощью Econometric Modeler.

Выполните остаточную диагностику для всех моделей.

Выберите подмножество моделей с желательными остаточными свойствами и минимальной статистикой подгонки (см. Поиск модели с наилучшей подгонкой в образце).

Экспорт выбранных моделей в рабочую область MATLAB (см. раздел Экспорт результатов сеанса).

Выполните прогностическую оценку производительности в командной строке (см. раздел Оценка прогностической производительности).

Пример см. в разделе Сравнение прогнозируемой производительности после создания моделей с помощью приложения Econometric Modeler App.

Рассмотрите возможность проведения проверки пригодности модели SARIMA (0,1,1) × (0,1,1) 12 для подсчета данных авиакомпанией при оценке модели.

На правой панели документа «Сводка модели (SARIMA_PSSG)»:

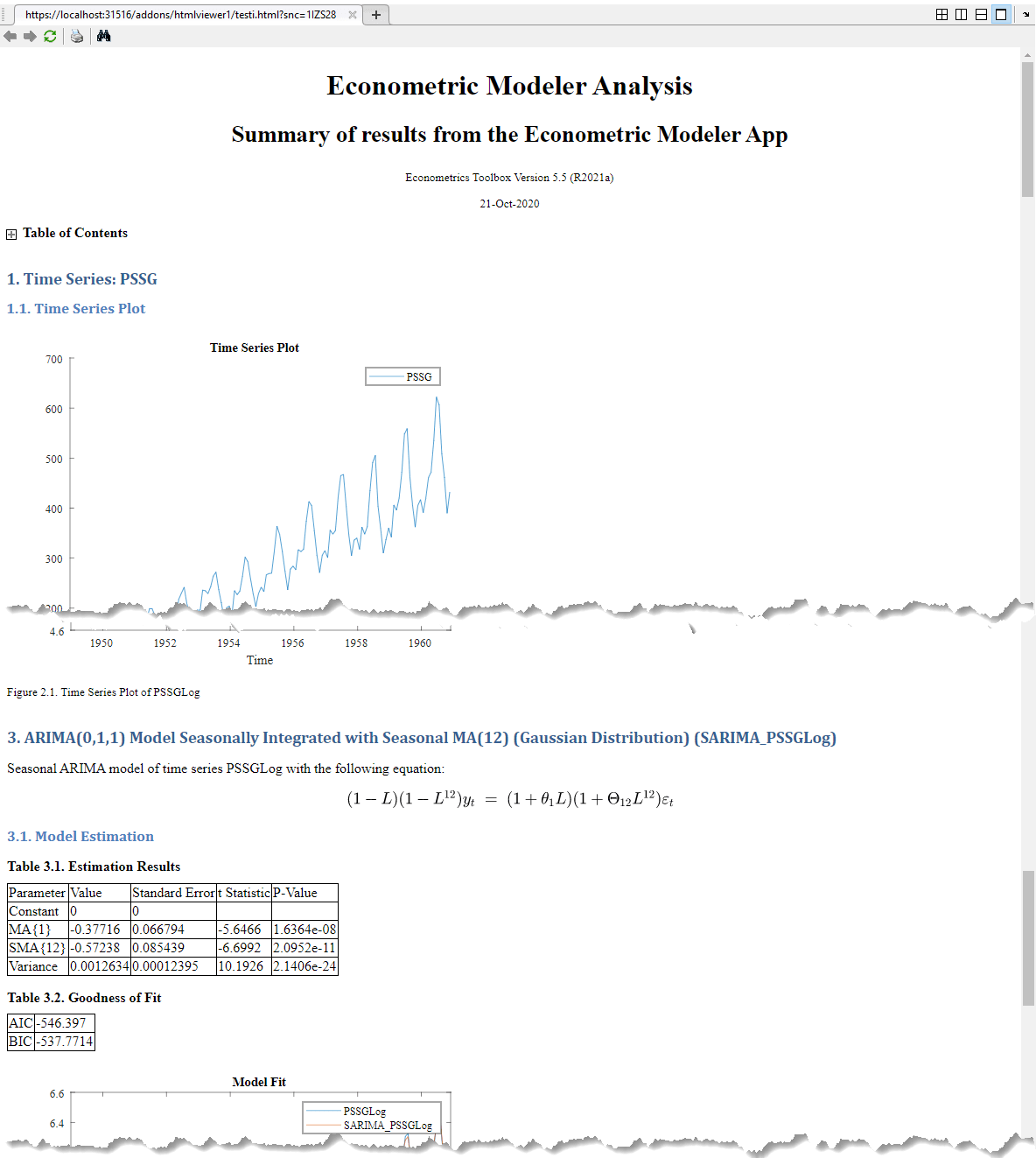

Model Fit предполагает, что модель вполне соответствует данным.

Остаточный график предполагает, что остатки имеют среднее значение ноль. Однако остатки кажутся гетероскедастическими и последовательно коррелированными.

На вкладке Эконометрическое моделирование (Econometric Modeler) в разделе Диагностика (Diagnostics) щелкните Остаточная диагностика (Resident Diagnostics). В диагностической галерее:

Щелкните Остаточный Q-Q-график (Resident Q-Q Plot). На правой панели отображается окно фигуры с именем QQPlot (SARIMA_PSSG), содержащее квантильный график остатков.

Сюжет говорит о том, что остатки примерно нормальные, но с чуть более тяжёлыми хвостами.

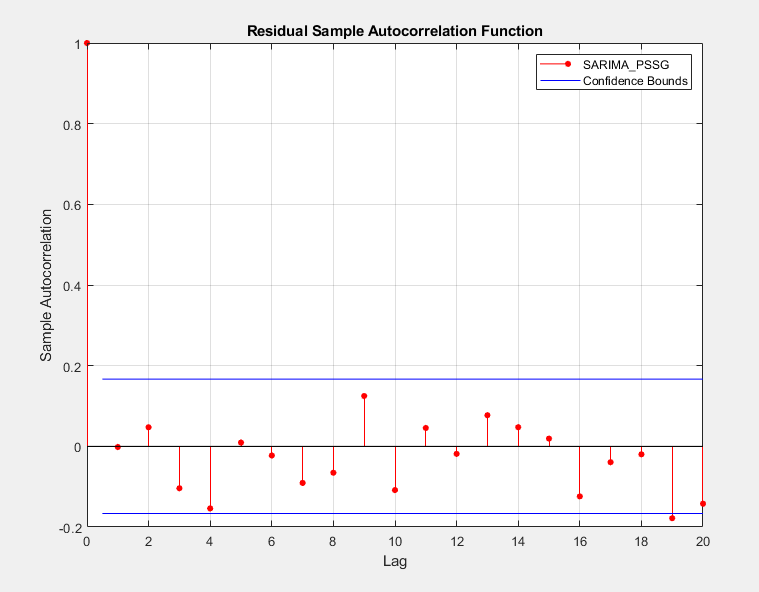

Щелкните Автокорреляционная функция (Autocorrelation Function). На панели инструментов появляется вкладка ACF, содержащая опции печати. На правой панели отображается окно фигуры с именем ACF (SARIMA_PSSG), содержащее ACF остатков.

Поскольку почти все значения автокорреляции выборки находятся ниже доверительных границ, остатки, вероятно, не коррелируются последовательно.

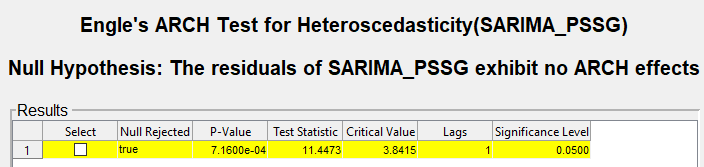

Щелкните Тест ARCH Engle. На вкладке ARCH в разделе Тесты щелкните Выполнить тест, чтобы выполнить тест с параметрами по умолчанию. На правой панели отображается документ ARCH (SARIMA_PSSG), в котором показаны результаты тестирования в таблице Результаты (Results).

Результаты предполагают отказ от нулевой гипотезы о том, что остатки не проявляют эффектов ARCH при 5% уровне значимости. Можно попытаться удалить гетероскедастичность, применив логарифмическое преобразование к ряду.

Econometric Modeler позволяет эффективно подгонять несколько связанных моделей к набору данных. После оценки модели можно оценить другие модели, выполнив итерацию методов в разделах Выполнить анализ разведочных данных (Perform Exploratory Data Analysis), Подгонка моделей к данным (Fitting Models to Data) и Проведение проверок соответствия. После каждой итерации на панели Модели (Models) появляется новая переменная модели.

Для моделей в том же параметрическом семействе, что и в той же серии ответов, можно определить модель с наилучшим парсионным вписыванием в выборку среди расчетных моделей, сравнив их статистику подгонки. Из подмножества моделей-кандидатов, чтобы определить модель наилучшего вписывания с помощью Econometric Modeler:

На панели Модели (Models) дважды щелкните расчетную модель. На правой панели результаты оценки модели отображаются в сводке модели (Model Summary) (Model) документ, где Model - имя выбранной модели.

На сводке модели (Model) в таблице Goodness of Fit выберите статистику соответствия (AIC или BIC) и запишите ее значение.

Выполните итерацию предыдущих шагов для всех моделей-кандидатов.

Выберите модель, которая дает статистику минимального соответствия.

Дополнительные сведения о статистике соответствия см. в разделе Информационные критерии для выбора модели.

Попробуйте найти наиболее подходящую модель SARIMA с периодом 12 для журнала учета пассажиров авиакомпании в Data_Airline набор данных. Подгоняйте подмножество моделей SARIMA, учитывая все комбинации моделей, которые включают до двух сезонных и несезонных задержек MA.

Импорт DataTable переменной в Data_Airline набор данных в Econometric Modeler (см. Импорт переменных временных рядов).

Применить преобразование журнала к PSSG (см. Преобразование временных рядов).

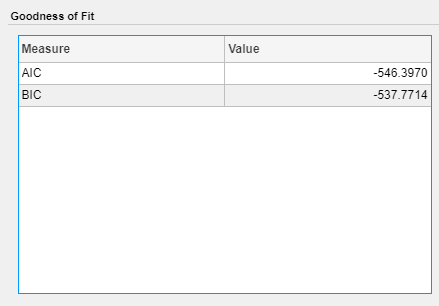

Установите 0,1 SARIMA (0,1, q) × ( 12, q12) вPSSGLog, где все неизвестные заказы равны 0 (см. Оценка модели).

На правой панели документа «Сводка модели (SARIMA_PSSGLog)» в таблице «Соответствие» запишите значение AIC.

На панели Модели (Models) выберите PSSGLog.

Повторите шаги 4 и 5, но скорректируйте q и q12, чтобы охватить девять перестановок q ∈ {0,1,2} и q12 ∈ {0,1,2}. Econometric Modeler различает последующие модели того же типа, добавляя последовательные цифры к концу имени переменной.

Полученные значения AIC представлены в этой таблице.

| Модель | Имя переменной | AIC |

|---|---|---|

| SARIMA (0,1,0) × (0,1,0) 12 | SARIMA_PSSGLog1 | -491.8042 |

| SARIMA (0,1,0) × (0,1,1) 12 | SARIMA_PSSGLog2 | -530.5327 |

| SARIMA (0,1,0) × (0,1,2) 12 | SARIMA_PSSGLog3 | -528.5330 |

| SARIMA (0,1,1) × (0,1,0) 12 | SARIMA_PSSGLog4 | -508.6853 |

| SARIMA (0,1,1) × (0,1,1) 12 | SARIMA_PSSGLog5 | -546.3970 |

| SARIMA (0,1,1) × (0,1,2) 12 | SARIMA_PSSGLog6 | -544.6444 |

| SARIMA (0,1,2) × (0,1,0) 12 | SARIMA_PSSGLog7 | -506.8027 |

| SARIMA (0,1,2) × (0,1,1) 12 | SARIMA_PSSGLog8 | -544.4789 |

| SARIMA (0,1,2) × (0,1,2) 12 | SARIMA_PSSGLog9 | -542.7171 |

Поскольку модель SARIMA (0,1,1) × (0,1,1) 12 дает минимальный AIC, модель SARIMA (0,1,1) × (0,1,1) 12 является моделью с наилучшим расслоением в образце.

Econometric Modeler предлагает несколько вариантов совместного использования результатов сеанса. Выбор опции зависит от целей анализа.

Параметры совместного использования результатов находятся в разделе Экспорт (Export) вкладки Эконометрический моделист (Econometric Modeler). В этой таблице описаны доступные опции.

| Выбор | Описание |

|---|---|

Экспорт переменных | Экспорт временных рядов и переменных модели в рабочую область MATLAB. Эта опция используется для выполнения дальнейшего анализа в командной строке MATLAB. Например, можно создать прогнозы из расчетной модели или проверить прогностическую производительность нескольких моделей. |

Создать функцию | Создание функции MATLAB для использования вне приложения. Функция принимает данные, загруженные в приложение, в качестве входных данных и выводит модель, оцененную в сеансе приложения. Выберите этот параметр, чтобы:

|

| Создать динамическую функцию | Создание функции MATLAB live для использования вне приложения. Функция принимает данные, загруженные в приложение, в качестве входных данных и выводит модель, оцененную в сеансе приложения. Выберите этот параметр, чтобы:

|

Создать отчет | Создание отчета, обобщающего сеанс. Выберите этот параметр при достижении целей анализа в Econometric Modeler и необходимости совместного использования сводки результатов. |

Для экспорта временных рядов и расчетных переменных модели с панели Временной ряд (Time Series) или Модели (Models) в рабочую область MATLAB:

На вкладке Econometric Modeler в разделе Экспорт![]() (Export) щелкните или Экспорт (Export) > Экспорт переменных (Export Variables).

(Export) щелкните или Экспорт (Export) > Экспорт переменных (Export Variables).

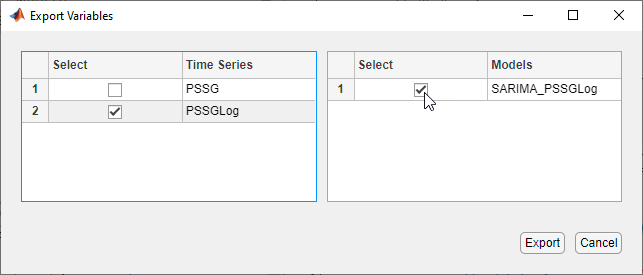

В диалоговом окне «Экспорт переменных» все переменные временных рядов отображаются на левой панели, а все переменные модели - на правой. Выберите временной ряд и переменные модели для экспорта, установив соответствующие флажки в столбце Выбрать (Select). Приложение устанавливает флажок для всех временных рядов или переменных модели, выбранных в областях Временные ряды и модели. Снимите все флажки для переменных, которые не требуется экспортировать. Например, на этом рисунке показано, как выбрать PSSGLog временные ряды и SARIMA_PSSGLog Модель SARIMA.

Щелкните Экспорт (Export).

Выбранные переменные отображаются в рабочей области MATLAB. Переменные временных рядов представляют собой векторы столбцов двойной точности. Оценочные модели - это объекты типа, зависящие от модели (например, экспортируемая модель ARIMA является arima объект).

Кроме того, можно экспортировать переменные, выбрав хотя бы одну переменную, щелкнув правой кнопкой мыши выбранную переменную и выбрав команду Экспорт (Export).

Приложение может генерировать функцию обычного текста или функцию live. Основным отличием этих двух функций является редактор, используемый для изменения созданной функции: функции обычного текста редактируются в редакторе MATLAB, а функции Live - в редакторе Live. Дополнительные сведения о различиях между двумя типами функций см. в разделе Что такое живой сценарий или функция?.

Независимо от выбранного типа функции созданная функция принимает данные, загруженные в приложение, в качестве входных данных и выводит модель, оцененную в сеансе приложения. Чтобы экспортировать функцию MATLAB или функцию live, создающую модель, оцененную в сеансе приложения, выполните следующие действия.

На панели Модели (Models) выберите расчетную модель.

На вкладке Econometric Modeler в разделе Экспорт (Export) щелкните Экспорт (Export). В меню «Экспорт» выберите «Создать функцию» или «Создать оперативную функцию».

Редактор MATLAB (MATLAB Editor) или интерактивный редактор (Live Editor) отображает несохранившуюся функцию без названия, содержащую код, который оценивает модель.

По умолчанию имя функции - modelTimeSeries.

Функция принимает первоначально импортированный набор данных в качестве входных данных.

Прежде чем функция оценит модель, она извлекает переменные из набора входных данных, используемого в оценке, и применяет те же преобразования к переменным, которые были применены в Econometric Modeler.

Функция возвращает выбранную оценочную модель.

Рассмотрите возможность создания активной функции, которая возвращает SARIMA_PSSGLogмодель SARIMA (0,1,1) × (0,1,1) 12 соответствует журналу данных о пассажирах авиакомпании (см. Оценка модели). На этом рисунке показана сгенерированная функция «live».

Econometric Modeler может создать отчет, описывающий действия с выбранными временными рядами и переменными модели. Приложение упорядочивает отчет по главам, соответствующим выбранным временным рядам и переменным модели. В главах описываются сеансовые операции, выполняемые с соответствующей переменной.

В главах, посвященных переменным временных рядов, описываются преобразования, графики и тесты, выполняемые для выбранной переменной в сессии. Главы расчетной модели содержат сводку оценки, то есть элементы документа «Сводка модели» (см. Оценка модели), а также графики остаточной диагностики и тесты.

Можно экспортировать отчет как один из следующих типов документов:

Язык гипертекстовой разметки (HTML)

Документ формата Microsoft ® Word XML (DOCX)

Формат переносимого документа (PDF)

Чтобы экспортировать отчет, выполните следующие действия.

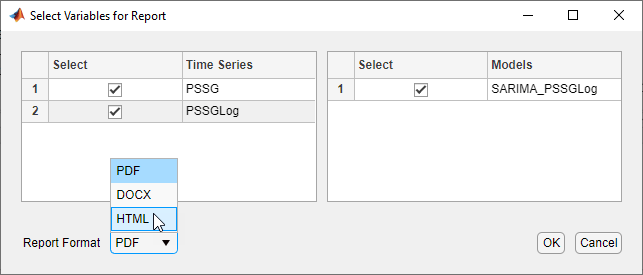

На вкладке Econometric Modeler в разделе Экспорт выберите Экспорт > Создать отчет.

В диалоговом окне Выбор элементов для включения в отчет все переменные временных рядов на панели Временной ряд (Time Series) отображаются на левой панели, а все переменные модели на панели Модели (Models) - на правой. Выберите переменные для включения отчета, установив их флажки в столбце Выбрать.

Выберите тип документа, щелкнув Формат отчета и выбрав нужный формат.

Нажмите кнопку ОК.

В окне Выбрать файл для записи:

Перейдите к папке, в которой требуется сохранить отчет.

В поле Имя файла введите имя отчета.

Нажмите кнопку Сохранить.

Рассмотрите возможность создания HTML-отчета для анализа данных о пассажирах авиакомпании (см. Проведение проверок соответствия). На этом рисунке показано, как выбрать все переменные и формат HTML.

На этом рисунке показан образец созданного отчета.

[1] Бокс, Джордж Э. П., Гвилим М. Дженкинс и Грегори К. Рейнсель. Анализ временных рядов: прогнозирование и контроль. 3-й ред. Энглвуд Клиффс, Нью-Джерси: Прентис Холл, 1994.