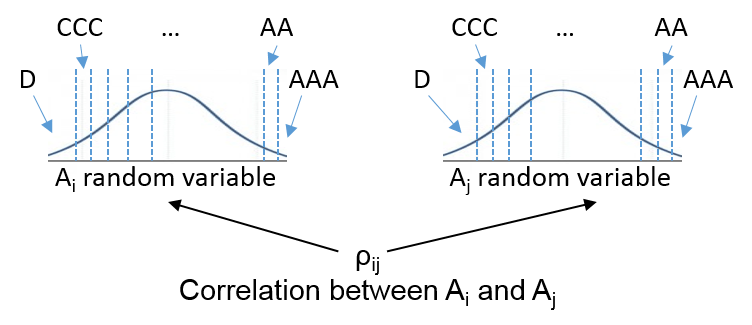

Многофакторная копула на основе миграции (creditMigrationCopula) аналогичен creditDefaultCopula объект. Как описано в разделе Моделирование кредитования с использованием Copulas, кредитное качество каждого контрагента представлено «скрытой переменной», которая моделируется во многих сценариях. Скрытая переменная состоит из ряда коррелированных факторов, которые взвешиваются на основе чувствительности контрагента к каждому фактору. Эти два объекта различаются тем, как латентные переменные используются в оставшейся части анализа. Вместо того, чтобы думать о вероятности неисполнения обязательств для каждого должника, creditMigrationCopula объект работает с кредитным рейтингом каждого должника. Кредитные рейтинги выпускаются несколькими компаниями (S&P, Moody's и так далее). Каждый рейтинг представляет уровень кредитного качества, и рейтинги периодически изменяются по мере улучшения или ухудшения ситуации в компании.

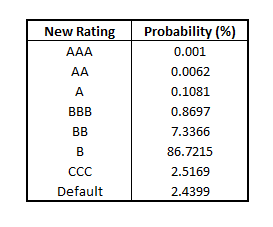

Учитывая достаточно исторических данных, рассчитывается вероятность того, что компания с определенным рейтингом перейдет к другому рейтингу в течение некоторого периода времени. Например, в этой таблице показаны вероятности того, что компания с кредитным рейтингом "B" будут переходить друг к другу рейтинг.

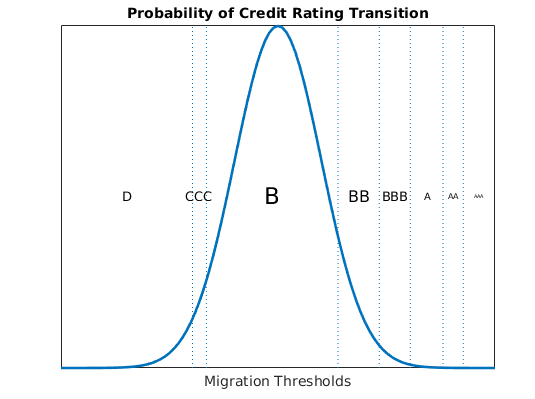

Пока creditDefaultCopula Объект связан с 2,4% вероятность дефолта исключительно, основанный на миграции подход с использованием creditMigrationCopula объектные счета для всех возможных состояний рейтинга. Учитывая эти вероятности, точки отсечения вычисляются для распределения всех возможных значений скрытых переменных, которые соответствуют каждому значению оценки.

Для каждого сценария значение скрытой переменной определяет кредитный рейтинг контрагента в конце периода времени на основе этих контрольных точек. Точки отсечения устанавливаются так, чтобы вероятность перехода к каждому рейтингу соответствовала вероятностям в предоставленной таблице перехода. Теперь вы не просто сопоставили значения по умолчанию для каждого контрагента, но коррелировали изменения рейтинга по всему диапазону кредитных рейтингов.

С каждым кредитным рейтингом связана уникальная кривая дисконтирования. По мере падения кредитного рейтинга должника денежные потоки облигаций должника становятся более дисконтированными, и общая стоимость облигаций соответственно падает. И наоборот, если рейтинг должника улучшается, денежные потоки дисконтируются менее глубоко, и стоимость облигаций вырастет. После переоценки портфеля с новыми рейтингами всех должников общая стоимость портфеля может быть рассчитана как сумма стоимости новых облигаций. Как и в случае creditDefaultCopula объект, различные меры риска рассчитываются и сообщаются для creditMigrationCopula объект.

confidenceBands | creditMigrationCopula | getScenarios | portfolioRisk | riskContribution | simulate