Прогнозирование кредитных потерь для контрагента зависит от трех основных элементов:

Вероятность дефолта (PD)

Экспозиция по умолчанию (EAD), ценность инструмента в какое-то будущее время

Потеря по умолчанию (LGD), которая определяется как 1 − Восстановление

Если эти количества известны в будущем времени t, то ожидаемый убыток равен PD × EAD × LGD. В этом случае можно смоделировать ожидаемый убыток для одного контрагента с помощью биномиального распределения. Сложность возникает, когда вы моделируете портфель этих контрагентов и хотите смоделировать их с некоторой корреляцией по умолчанию.

Чтобы смоделировать коррелированные значения по умолчанию, модель copula связывает каждого контрагента со случайной переменной, называемой «скрытой» переменной. Эти скрытые переменные коррелируются с использованием некоего показателя их кредитоспособности, например, их цены акций. Эти скрытые переменные затем сопоставляются с результатами по умолчанию или без результатов по умолчанию, так что по умолчанию происходит с вероятностью PD.

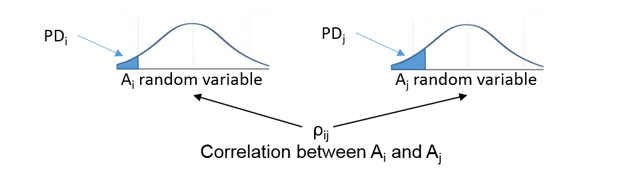

На этом рисунке обобщен подход к моделированию копулы.

Случайная величина Ai, связанная с i-м контрагентом, падает в затененной по умолчанию области с вероятностью PDi. Если смоделированное значение падает в этой области, оно интерпретируется как значение по умолчанию. j-й контрагент следует аналогичной схеме. Если случайные величины Ai и Aj сильно коррелированы, они имеют тенденцию иметь высокие значения (нет значения по умолчанию) или оба имеют низкие значения (падение в области по умолчанию). Поэтому существует корреляция по умолчанию.

Для M эмитентов требуются корреляционные параметры M (M − 1 )/2. Для М = 1000 это около полумиллиона корреляций. Одним из практических вариантов подхода является однофакторная модель, которая делает все скрытые переменные зависимыми от одного фактора. Этот фактор Z отражает базовое системное кредитное качество экономики. Эта модель также включает случайную идиосинкратическую ошибку.

wi2αi

Это значительно снижает требования к входным данным, потому что теперь нужны только М чувствительности, то есть веса w1,…,wM. Если Z и αi являются стандартными нормальными переменными, то Ai также является стандартной нормалью.

Расширение однофакторной модели является многофакторной моделью.

+ wiααi

Эта модель имеет несколько факторов, каждый из которых связан с каким-либо основным кредитным драйвером. Например, можно использовать факторы для различных регионов или стран или для различных отраслей. Каждая скрытая переменная теперь является комбинацией нескольких случайных величин плюс идиосинкратическая ошибка (эпсилон) снова.

Когда латентные переменные Ai нормально распределены, существует гауссова копула. Обычная альтернатива - позволить латентным переменным следовать за t-распределением, которое приводит к t-копуле. t копул приводит к более тяжелым хвостам, чем гауссовы копулы. Подразумеваемые кредитные корреляции также больше с t копул. Переключение между этими двумя подходами к копуле может предоставить важную информацию о модельном риске.

Toolbox™ управления рисками поддерживает моделирование дефолтов по кредиту контрагента и миграцию кредитоспособности контрагента.

creditDefaultCopula используется для моделирования и анализа многофакторного моделирования кредитного дефолта. Эти моделирования предполагают, что основные входные данные для этой модели рассчитывались самостоятельно. Основными входными данными для этой модели являются:

PD - Вероятность дефолта

EAD - Экспозиция по умолчанию

LGD - Убыток по умолчанию (1 − восстановление)

Weights - Коэффициент и идиосинкратические веса

FactorCorrelation - Дополнительная матрица корреляции коэффициентов для многофакторных моделей

creditDefaultCopula объект позволяет моделировать значения по умолчанию с использованием многофакторной копулы и возвращать результаты в виде распределения убытков на уровне портфеля и контрагента. Вы также можете использовать creditDefaultCopula возражать против расчета нескольких показателей риска на уровне портфеля и взносов в риск от отдельных должников. Выходные данные creditDefaultCopula модель и связанные с ней функции:

Полное смоделированное распределение потерь портфеля по сценариям и потерь по каждому контрагенту по сценариям. Дополнительные сведения см. в разделе creditDefaultCopula свойства объекта и simulate.

Меры риска (VaR, CVaR, EL, Std) с доверительными интервалами. Посмотрите portfolioRisk.

Взносы за риск на контрагента (для EL и CVaR). Посмотрите riskContribution.

Меры риска и связанные с ними полосы доверия. Посмотрите confidenceBands.

Сведения о сценарии контрагента для отдельных убытков для каждого контрагента. Посмотрите getScenarios.

creditMigrationCopula позволяет моделировать изменения кредитного рейтинга для каждого контрагента.

creditMigrationCopula используется для моделирования миграции контрагента по кредиту. Эти моделирования предполагают, что основные входные данные для этой модели рассчитывались самостоятельно. Основными входными данными для этой модели являются:

migrationValues - Значения позиций контрагента для каждого кредитного рейтинга.

ratings - Текущий кредитный рейтинг для каждого контрагента.

transitionMatrix - Матрица вероятностей перехода кредитного рейтинга.

LGD - Убыток по умолчанию (1 − восстановление)

Weights - Коэффициенты и удельные веса модели

Вы также можете использовать creditMigrationCopula возражать против расчета нескольких показателей риска на уровне портфеля и взносов в риск от отдельных должников. Выходные данные creditMigrationCopula модель и связанные с ней функции:

Полное смоделированное распределение стоимости портфеля. Дополнительные сведения см. в разделе creditMigrationCopula свойства объекта и simulate.

Меры риска (VaR, CVaR, EL, Std) с доверительными интервалами. Посмотрите portfolioRisk.

Взносы за риск на контрагента (для EL и CVaR). Посмотрите riskContribution.

Меры риска и связанные с ними полосы доверия. Посмотрите confidenceBands.

Сведения о сценарии контрагента для каждого контрагента. Посмотрите getScenarios.

asrf | creditDefaultCopula | creditMigrationCopula