В этом примере показано, как выбрать соответствующее количество лагов ARCH и GARCH для модели GARCH с помощью приложения Econometric Modeler. Набор данных, хранящийся в Data_MarkPound, содержит ежедневные двусторонние спотовые курсы Deutschmark/British pound с 1984 по 1991 год.

В командной строке загрузите Data_MarkPound.mat набор данных.

load Data_MarkPoundВ командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте Data в приложение:

На вкладке Econometric Modeler, в разделе Import, нажмите.![]()

В Import Data окне в столбце Import? установите флажок для переменной Data.

Нажмите Import.

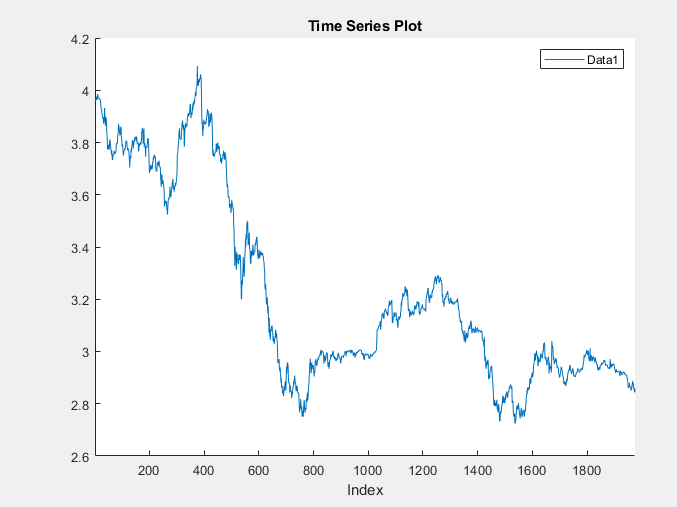

Переменная Data1 появляется на панели Time Series, а его график временных рядов появляется в Time Series Plot(Data1) окне рисунка.

Валютный курс выглядит нестационарным (он, по-видимому, не колеблется вокруг фиксированного уровня).

Преобразуйте курсы валют в возвраты.

С Data1 на панели Time Series, на вкладке Econometric Modeler, в разделе Transforms, нажмите Log.

На панели Time Series переменная, представляющая записанные в журнал курсы обмена валют (Data1Log) появляется, и его график временных рядов появляется в Time Series Plot(Data1Log) окне рисунка.

На панели Time Series выберите Data1Log.

На вкладке Econometric Modeler, в разделе Transforms, нажмите Difference.

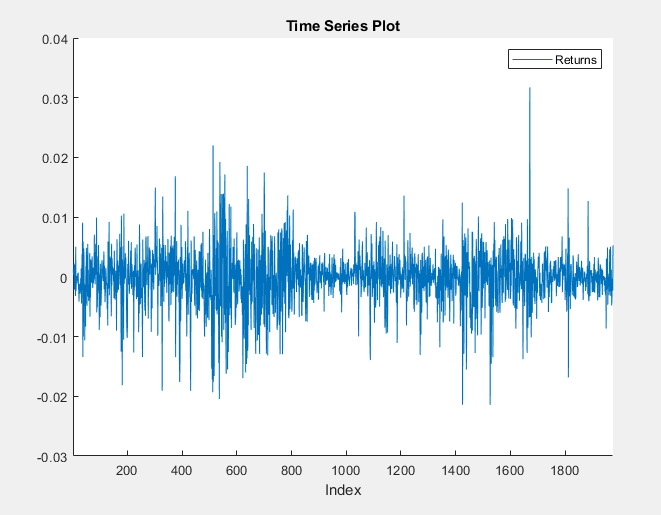

На панели Time Series переменная, представляющая возвраты (Data1LogDiff) появляется. График временных рядов дифференцированных рядов появляется в Time Series Plot(Data1LogDiff) окне рисунка.

На панели Time Series переименуйте Data1LogDiff переменная, дважды кликнув ее, чтобы выбрать ее имя и ввести Returns.

Приложение обновляет имена всех документов, связанных с возвратами.

Серия возвратов колеблется вокруг общего уровня, но показывает кластеризацию волатильности. Большие изменения в возвратах, как правило, кластеризуются вместе, а небольшие изменения, как правило, кластеризуются вместе. То есть серия проявляет условную гетероскедастичность.

Визуально оцените, имеют ли возвраты последовательную корреляцию, построив график выборки ACF и PACF:

Закройте все окна рисунка на правой панели.

На панели Time Series выберите Returns временные ряды.

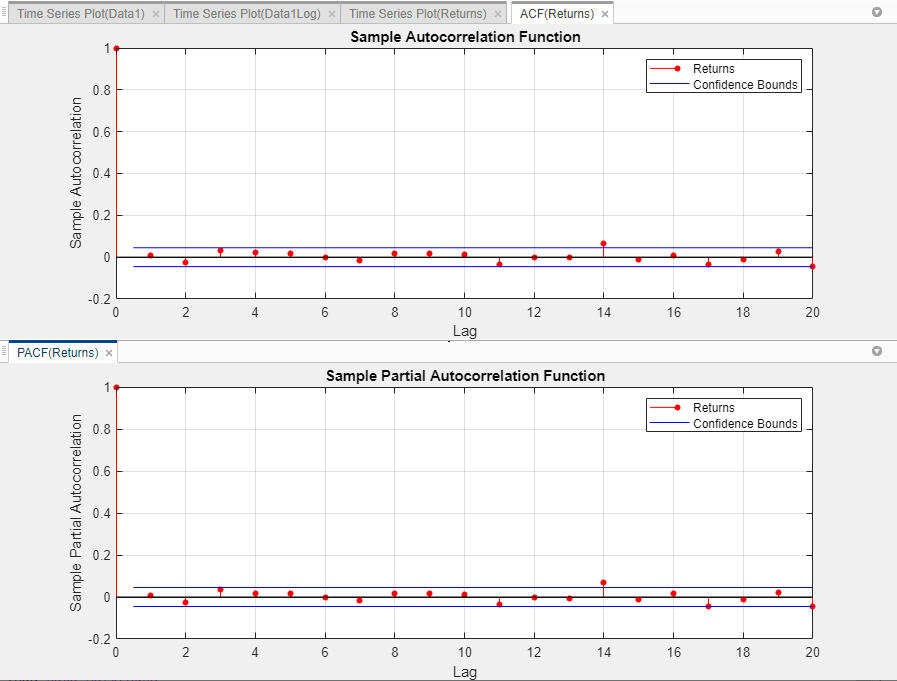

Перейдите на вкладку Plots и нажмите ACF.

Перейдите на вкладку Plots и нажмите PACF.

Перетащите PACF(Returns) окно рисунка под ACF(Returns) окно рисунка, чтобы можно было просмотреть их одновременно.

Выборка ACF и PACF практически не показ значительной автокорреляции.

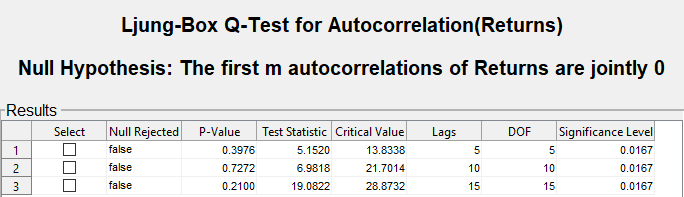

Проведите Q-тест Ljung-Box, чтобы оценить, существует ли значительная последовательная корреляция в возвратах для самое большее 5, 10 и 15 лагов. Чтобы поддерживать скорость ложного обнаружения приблизительно 0,05, задайте уровень значимости 0,05/3 = 0,0167 для каждого теста.

Закройте ACF(Returns) и PACF(Returns) окон рисунка.

С Returns на панели Time Series, на вкладке Econometric Modeler, в разделе Tests, нажмите New Test > Ljung-Box Q-Test.

На вкладке LBQ, в разделе Parameters, установите Number of Lags равным 5.

Установите Significance Level значение 0.0167.

В Tests разделе нажмите Run Test.

Повторите шаги с 3 по 5 дважды с этими изменениями.

Установите Number of Lags равным 10, а DOF равным 10.

Установите Number of Lags равным 15, а DOF равным 15.

Результаты тестирования отображаются в таблице Results документа LBQ(Returns).

Q-критерий Ljung-Box нулевой гипотезы о том, что все автокорреляции до тестируемых лагов равны нулю, не отклоняется для тестов с лагами 5, 10 и 15. Эти результаты и ACF и PACF предполагают, что для этой серии возвращений не нужна условная средняя модель.

Чтобы проверить возвраты на условную гетероскедастичность, Econometric Modeler требуется серия квадратов невязок. После импорта квадратов невязок в приложение визуально оцените, существует ли условная гетероскедастичность, построив график ACF и PACF квадратов невязок. Затем определите соответствующее количество лагов для модели GARCH возвратов путем проведения теста ARCH Engle.

Вычислите серию квадратов невязок в командной строке, унижая возвраты, затем квадратурируя каждый элемент результата.

Экспорт Returns в командную строку:

На панели Time Series щелкните правой кнопкой мыши Returns.

В контекстном меню выберите Export.

Returns появляется в MATLAB® Рабочая область.

Удалите среднее значение из возвратов, затем установите квадрат каждому элементу результата. Чтобы гарантировать синхронизацию всех серий на панели Time Series, Econometric Modeler готовит первую дифференцированную серию с NaN значение. Поэтому, чтобы оценить среднее значение выборки, используйте mean(Returns,'omitnan').

Residuals = Returns - mean(Returns,'omitnan');

Residuals2 = Residuals.^2;

Составьте таблицу, содержащую Returns и Residuals2 переменные.

Tbl = table(Returns,Residuals,Residuals2);

Импортируйте Tbl в Econometric Modeler:

На вкладке Econometric Modeler, в разделе Import, нажмите.![]()

Перед импортом новых данных приложение должно очистить правую панель и все документы. Поэтому после нажатия кнопки Import в диалоговом окне Econometric Modeler нажмите OK.

В Import Data окне в столбце Import? установите флажок для переменной Tbl.

Нажмите Import.

Переменные появляются на панели Time Series, а график временных рядов всех рядов появляется в Time Series Plot(Residuals) окне рисунка.

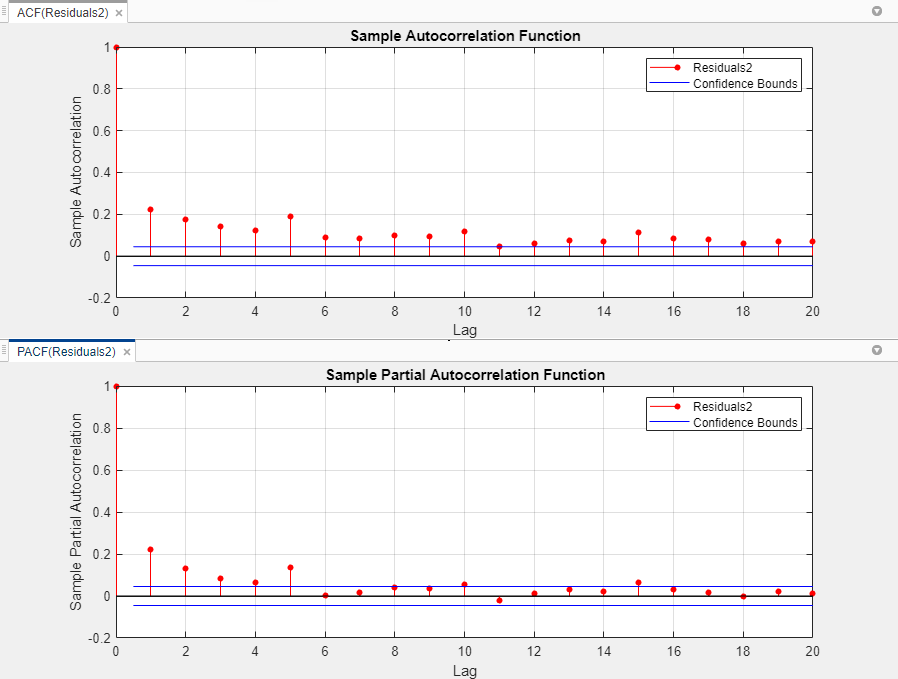

Постройте график ACF и PACF квадратов невязок.

Закройте Time Series Plot(Residuals) окно рисунка.

На панели Time Series выберите Residuals2 временные ряды.

Перейдите на вкладку Plots и нажмите ACF.

Перейдите на вкладку Plots и нажмите PACF.

Перетащите PACF(Residuals2) окно рисунка под ACF(Residuals2) окно рисунка, чтобы можно было просмотреть их одновременно.

Выборки ACF и PACF квадратов возвратов показывают значительную автокорреляцию. Этот результат предполагает, что модель GARCH с отстающими отклонениями и отстающими квадратными инновациями может быть подходящей для моделирования возвратов.

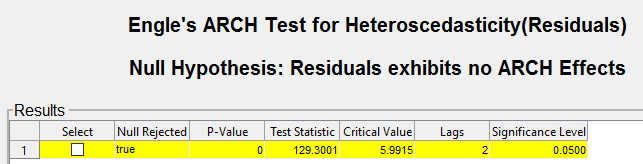

Проведите тест ARCH Engle на серии невязок. Задайте альтернативную гипотезу модели ARCH с двумя задержками.

Закройте все окна рисунка.

На панели Time Series выберите Residuals временные ряды.

На вкладке Econometric Modeler, в разделе Tests, нажмите New Test > Engle's ARCH Test.

На вкладке ARCH, в разделе Parameters, установите Number of Lags равным 2.

В Tests разделе нажмите Run Test.

Результаты тестирования отображаются в таблице Results документа ARCH(Residuals).

Тест ARCH Engle отвергает нулевую гипотезу об отсутствии эффектов ARCH в пользу альтернативной модели ARCH с двумя отставшими квадратными инновациями. Модель ARCH с двумя отстающими инновациями локально эквивалентна модели GARCH (1,1).

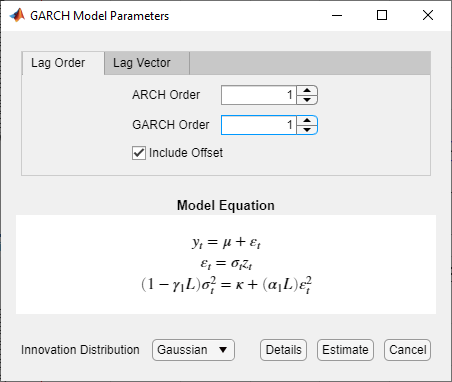

Подбор модели GARCH (1,1) к ряду возвратов.

На панели Time Series выберите Returns временные ряды.

Перейдите на вкладку Econometric Modeler. Затем в Models разделе щелкните стреле, чтобы отобразить галерею моделей.

В галерее моделей, в GARCH Models разделе, нажмите GARCH.

В диалоговом окне GARCH Model Parameters на вкладке Lag Order:

Установите GARCH Degree значение 1.

Установите ARCH Degree значение 1.

Поскольку возвраты необходимое поведение, включите смещение путем установки флажка Include Offset.

Нажмите Estimate.

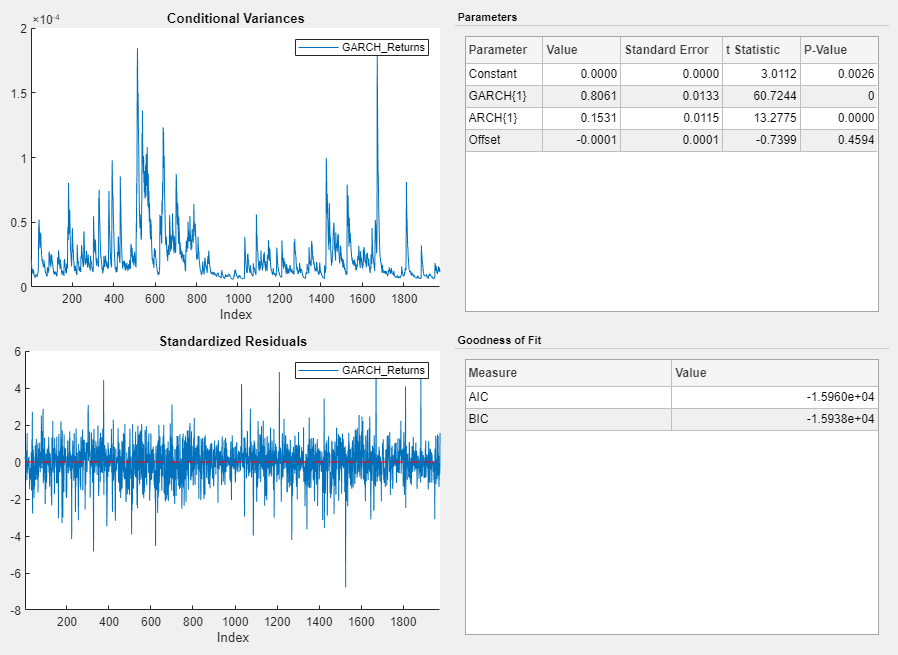

Переменная модели GARCH_Returns появится на панели Models, его значение появится на панели Preview, а сводные данные оценок появятся в Model Summary(GARCH_Returns) документе.

Альтернативным способом выбора лагов для модели GARCH является подбор нескольких моделей, содержащих различные полиномиальные степени задержки. Затем выберите модель, дающую минимальный AIC.