Риск предоплаты - это риск изменения срока обеспечения в зависимости от различных ставок погашения основной суммы заемщиками (погашения от рефинансирования, продаж, сокращений или взысканий). В CMO можно структурировать основной (и связанный купонный) поток из базового обеспечения ипотечного пула для распределения риска предоплаты. Если принципал оплачен быстрее, чем ожидалось (для примера, если ставки по ипотеке падают и рефинансирование заемщиков), то общий срок обеспечения ипотечного пула сокращается.

Вы не можете снять риск предоплаты, но вы можете перераспределить его между траншами CMO, чтобы некоторые транши имели некоторую защиту от этого риска, и другие транши будут поглощать больше этого риска. Для облегчения такого распределения риска предоплаты CMO структурированы таким образом, что предоплаты распределяются между траншами с использованием фиксированного набора правил. Наиболее распространенными схемами транширования предоплаты являются:

Последовательный транширование, с или без, транширование Z-облигаций

График транширования облигаций

Плановые облигации класса амортизации (PAC)

Целевые облигации класса амортизации (TAC)

Financial Instruments Toolbox™ поддерживает эти схемы транширования предоплаты для CMO и инструменты для ценообразования и планирования денежных потоков между траншами, а также анализа цены и выражения для CMO. Функциональность Financial Instruments Toolbox для CMO не моделирует кредитный риск. Поэтому эта функциональность является наиболее подходящей для CMO, где кредитный риск не является проблемой (для примера, CMO агентства, где базовый залог ипотечного пула застрахован от дефолта агентством, спонсируемым правительством (GSE), такими как Fannie Mae и Freddie Mac).

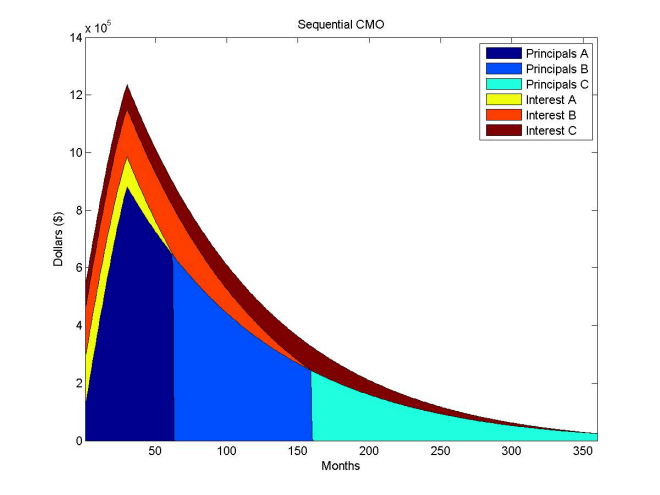

Все доступные выплаты основной суммы и процентов переходят к первому последовательному траншу, пока его сальдо не уменьшится до нуля, затем ко второму и так далее. Например, рассмотрим следующий пример, когда вся основная сумма и проценты из базового ипотечного пула погашаются сначала по траншу A, затем по траншу B, затем по траншу C. Проценты выплачиваются по каждому траншу, если основной долг по траншу не был выведен на пенсию.

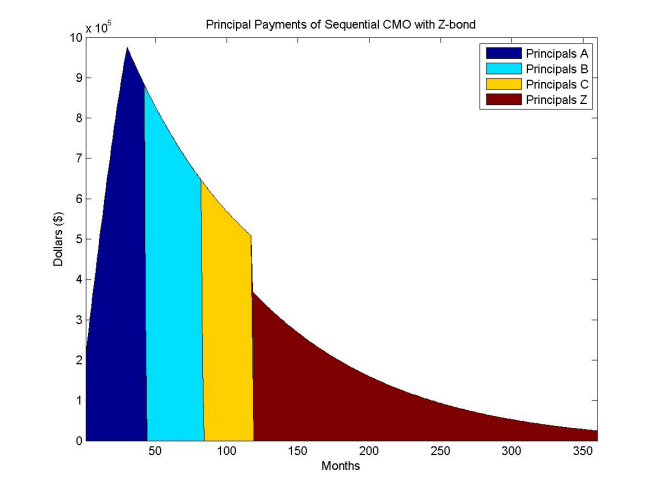

Z-облигация, также называемая облигацией с начислением, является типом правила выплаты процентов и основной суммы. Транш Z-облигаций поддерживает другие последовательные транши оплаты, не получая выплату процентов. Выплата процентов, которая была бы начислена траншу Z-облигаций, погашает основную сумму других облигаций, а основная сумма транша Z-облигаций увеличивается. Транш Z-облигаций начинает получать проценты и основные платежи только после того, как другие транши в CMO будут полностью выплачены. Транш Z-облигаций используется в структуре последовательной выплаты для ускорения погашения основной суммы облигаций последовательной выплаты.

Z-облигация отличается от других инструментов CMO, потому что это не транш основной суммы, а процент. Z-облигация не получает денежные потоки до тех пор, пока все другие ценные бумаги не будут выплачены. В промежуточный момент проценты, причитающиеся Z-облигации, начисляются ее основной доле. Следующий график демонстрирует различие между Z-облигацией и обычным последовательным траншем по оплате. Транш C рассчитывается раньше с помощью Z-облигации, потому что процентные денежные потоки к Z-облигации используются для выплаты основной суммы транша C.

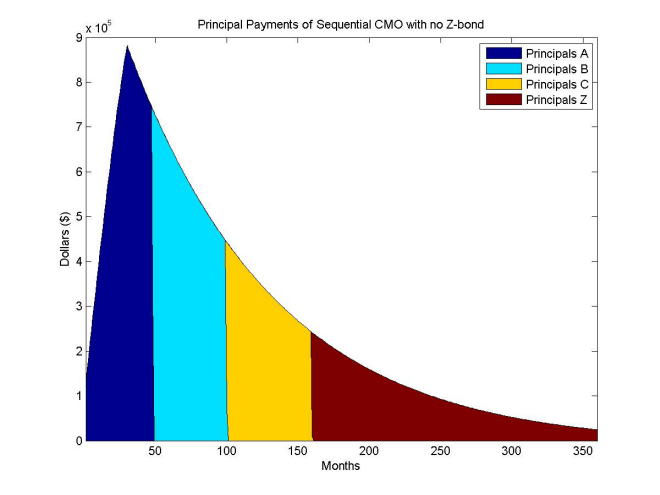

Для сравнения, следующий рисунок является таким же последовательным CMO без Z-связи.

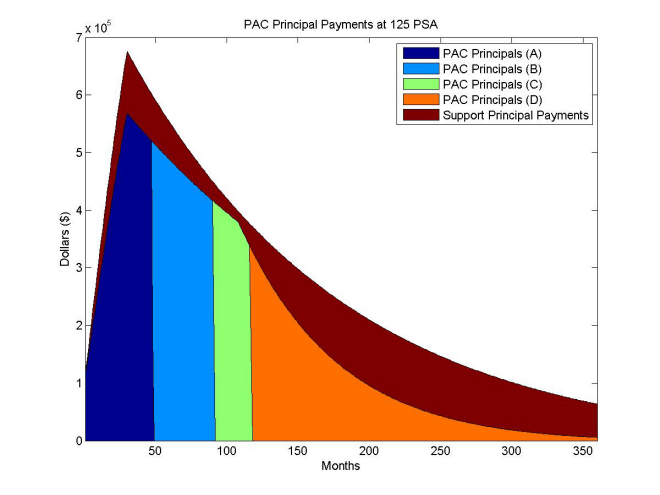

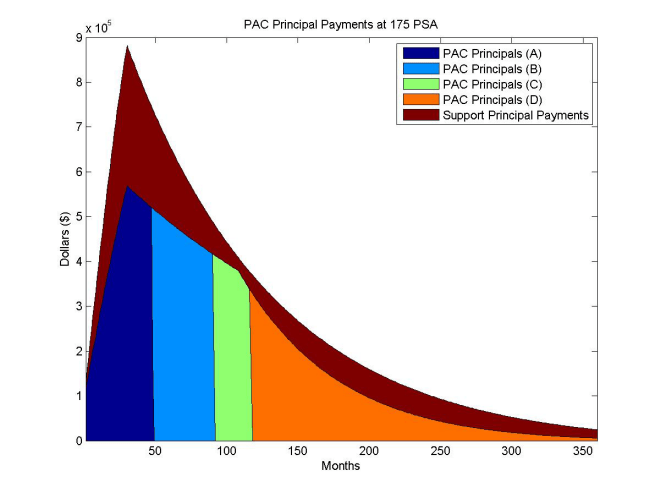

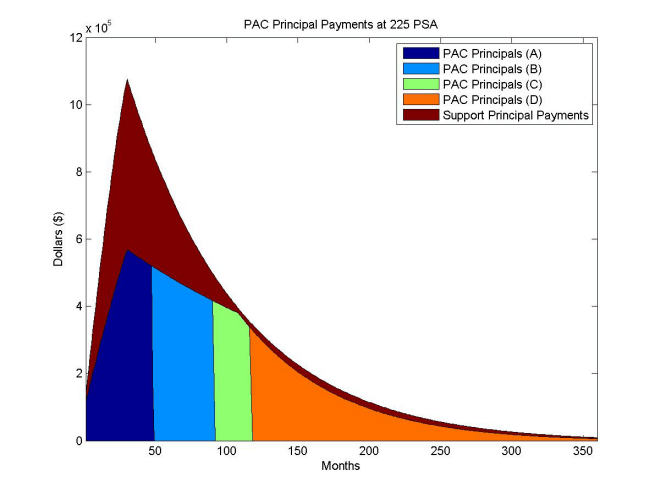

Плановые облигации класса амортизации (PAC) помогают уменьшить эффекты риска предоплаты. Они предназначены для создания более стабильных денежных потоков путем перенаправления предоплаты от базового ипотечного обеспечения к другим классам (траншам), называемым классами компаньона или поддержки. Облигации PAC имеют основную ставку платежа за заранее определенный период времени. График выплат облигаций PAC определяется двумя различными ставками предоплаты, которые вместе образуют полосу (также называемую ошейником). В начале срока действия СМО предоплата по нижнему СРП дает более низкую предоплату. Позже в своей жизни принципал в более высоком СРП снижается настолько, что дает более низкую предоплату. Транш PAC получает любую ставку ниже, поэтому он изменит предоплату по одному PSA на первую часть своего срока службы, затем переключается на другую ставку. Способность оставаться на этом графике поддерживается поддержкой облигацией, которая поглощает излишки предоплат, и получает меньше предоплат, чтобы предотвратить продление среднего срока службы.

Однако PAC защищен только от продления до той суммы, которую производят предоплаты в базовых MBS. Если существует устойчивый период быстрых предоплат, это может полностью исключить непогашенный класс поддержки облигаций PAC. Когда основной компонент связанной облигации PAC исчерпан, CMO называется «гашеным PAC» или «гашеным воротником». В качестве альтернативы, во время медленных предоплат амортизация облигаций поддержки задерживается, если не хватает основной суммы для текущей выплаты облигации PAC. Это расширяет средний срок службы класса.

Связь PAC защищает как от расширения, так и от риска сужения путем:

Определение графика основных платежей по облигации PAC

Включая транши поддержки, которые распределяются по предоплатам внутри заданной полосы предоплаты

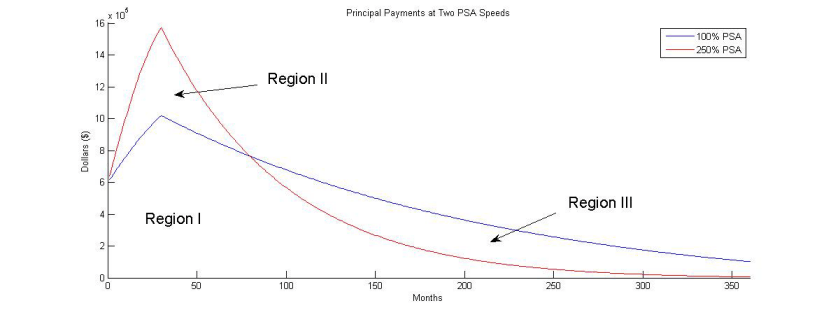

PAC-облигации обычно определяют полосу, выраженную с помощью модели PSA. Связь PAC с областью значений 100-250% имеет этот основной график.

Основной график погашения является минимальным основным платежом, как показывает Область 1. Это основной график платежей, если фактическая предоплата находится в пределах полосы предоплаты 100-250% PSA.

Для примера, для различных скоростей предоплаты 125%, 175% и 225% PSA, фактические основные платежи показаны на следующих графиках. При более высоких скоростях предоплаты транш поддержки выделяется принципалу ранее, в то время как основной срок для других траншей остается постоянным.

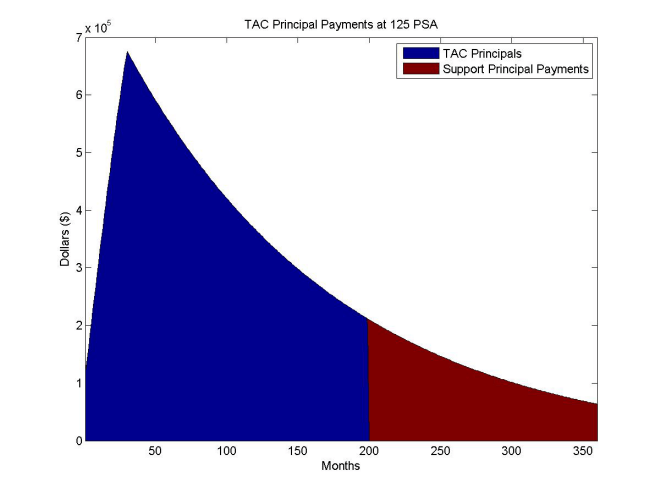

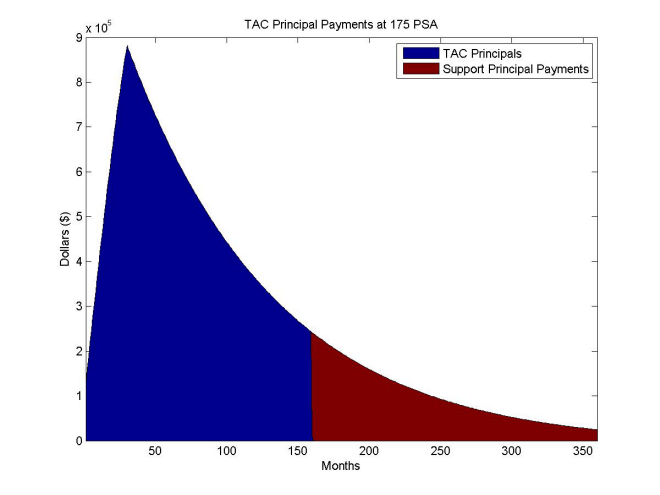

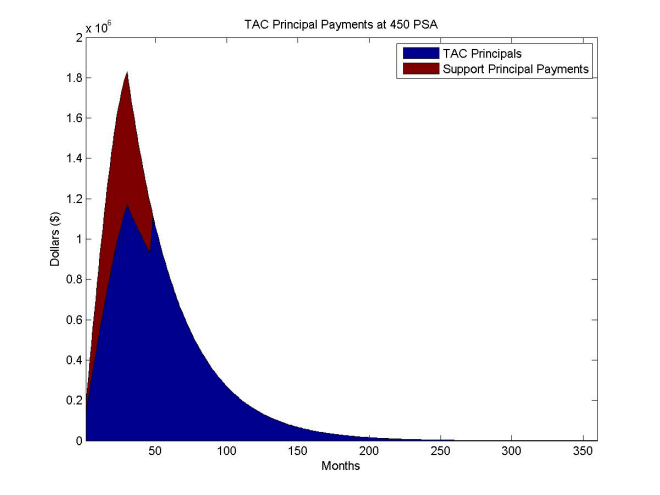

Облигации целевого класса амортизации (TAC) аналогичны облигациям PAC, но они не обеспечивают защиту от продления среднего срока службы. Составьте график основных платежей, используя только один PSA. Облигации TAC оплачивают «целевой» график выплат с одной, постоянной скоростью предоплаты. До тех пор, пока базовое залоговое обеспечение по ипотечному кредиту не оплачено по ставке медленнее этой скорости, график выплат по облигациям TAC выполняется. Облигации TAC могут защитить от увеличения предоплаты и раннего выбытия инвестиций в облигации TAC. Если основной денежный поток из залога по ипотечному кредиту превышает график TAC, превышение присваивается классам TAC-компаньона (поддержки). Кроме того, если предоплата падает ниже скорости, необходимой для ведения расписания TAC, то средневзвешенный срок службы TAC продлевается. Облигация TAC не защищает от низких ставок предоплаты.

Для примера здесь - структура TAC, рассчитанная на 125%, 175% и 450% PSA.

Для предоплаты ниже 175% PSA, облигация TAC распространяется как обычный CMO последовательной оплаты. Облигации TAC привлекательны, потому что они предлагают более высокие выражения, чем сопоставимые облигации PAC. Необработанный риск от низких ставок предоплаты обычно не так касается инвесторов, как риск от высоких ставок предоплаты.

cmosched | cmoschedcf | cmoseqcf | mbscfamounts | mbspassthrough