В этом примере показано, как создать кредитную карту показателей с помощью Binning Explorer приложения. Используйте Binning Explorer для интервала данных, построения графика информации о привязанных данных и экспорта creditscorecard объект. Затем используйте creditscorecard объект с функциями из Financial Toolbox™ для подбора логистической регрессионой модели, определения счета для данных, определения вероятностей дефолта и проверки модели карты показателей кредита с помощью трех различных метрик.

Шаг 1. Загрузите кредитную карту показателей data в рабочее пространство MATLAB.

Шаг 3. Настройте интервалы с помощью ручного раскладывания в Binning Explorer.

data в рабочее пространство MATLAB.Используйте CreditCardData.mat файл для загрузки data в MATLAB® рабочая область (с использованием набора данных из Refaat 2011).

load CreditCardData

disp(data(1:10,:)) CustID CustAge TmAtAddress ResStatus EmpStatus CustIncome TmWBank OtherCC AMBalance UtilRate status

______ _______ ___________ __________ _________ __________ _______ _______ _________ ________ ______

1 53 62 Tenant Unknown 50000 55 Yes 1055.9 0.22 0

2 61 22 Home Owner Employed 52000 25 Yes 1161.6 0.24 0

3 47 30 Tenant Employed 37000 61 No 877.23 0.29 0

4 50 75 Home Owner Employed 53000 20 Yes 157.37 0.08 0

5 68 56 Home Owner Employed 53000 14 Yes 561.84 0.11 0

6 65 13 Home Owner Employed 48000 59 Yes 968.18 0.15 0

7 34 32 Home Owner Unknown 32000 26 Yes 717.82 0.02 1

8 50 57 Other Employed 51000 33 No 3041.2 0.13 0

9 50 10 Tenant Unknown 52000 25 Yes 115.56 0.02 1

10 49 30 Home Owner Unknown 53000 23 Yes 718.5 0.17 1 data в Binning Explorer.Откройте Binning Explorer с панели инструментов MATLAB: На вкладке Apps, в разделе Computational Finance, щелкните значок приложения. Также можно ввести binningExplorer в командной строке MATLAB. Для получения дополнительной информации о запуске Binning Explorer из командной строки смотрите Пуск из командной строки MATLAB Использование данных или Объект Acisting creditscorecard.

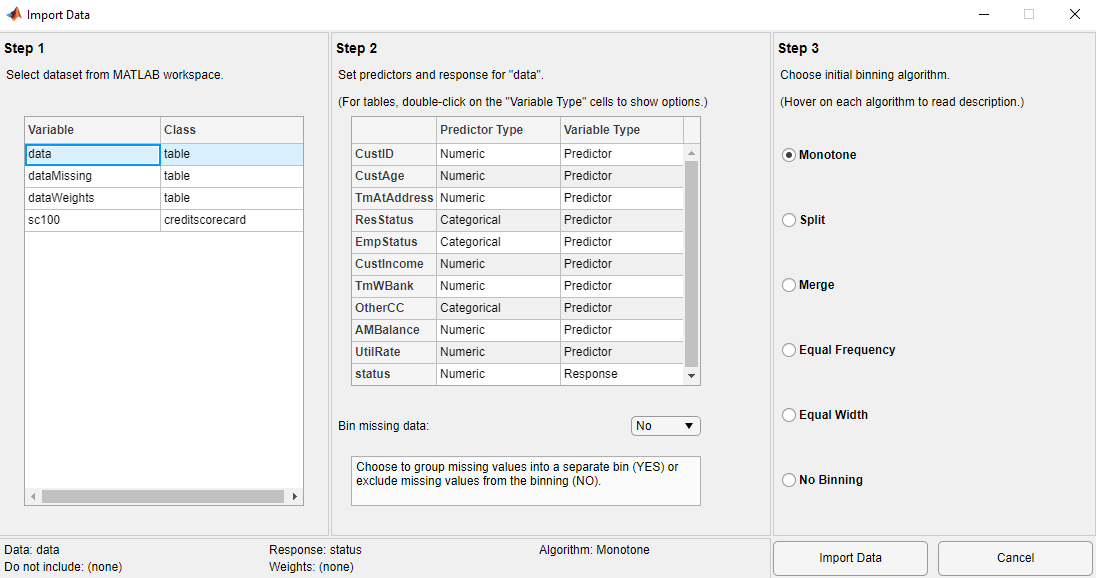

Из Binning Explorer панели инструментов выберите Import Data, чтобы открыть окно Import Данных.

В группе Step 1 выберите data.

При Step 2 опционально установите Variable Type для каждого из предикторов. По умолчанию последний столбец в данных ('status' в этом примере) установлено на 'Response'. Значение отклика с самым высоким количеством (0 в этом примере) установлено на 'Good'. Все другие переменные считаются предикторами. Однако в этом примере, потому что 'CustID' не является предиктором, установите столбец Variable Type для 'CustID' к Do not include.

Примечание

Если входная таблица MATLAB содержит столбец для weightsна панели Step 2, используя столбец Variable Type, щелкните раскрывающийся список, чтобы выбрать Weights. Для получения дополнительной информации об использовании весов наблюдений с creditscorecard объект, см. Моделирование кредитной карты показателей с использованием весов наблюдений.

Если данные содержат отсутствующие значения, на панели Step 2 установите для Bin missing data: значение Yes. Для получения дополнительной информации о работе с отсутствующими данными смотрите Моделирование карты показателей кредита с отсутствующими значениями.

В разделе Step 3 оставьте Monotone как алгоритм начального раскладывания по умолчанию.

Щелкните Import Data, чтобы завершить операцию импорта. Автоматическое раскладывание с использованием выбранного алгоритма применяется ко всем предикторам при их импорте в Binning Explorer.

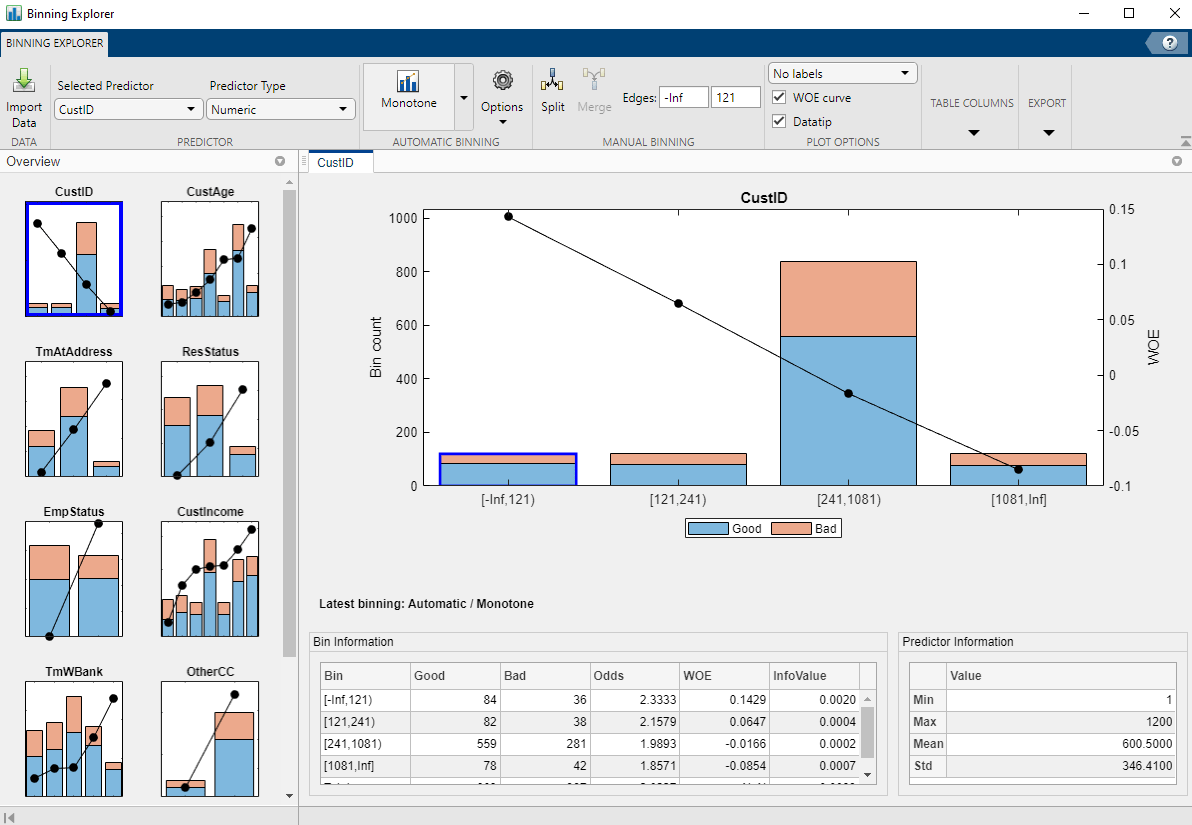

Интервалы строятся и отображаются для каждого предиктора. Нажимая, чтобы выбрать отдельный график предиктора из панели Overview, детали для этого графика предиктора отображаются в основной панели и в Bin Information и Predictor Information панелях в нижней части приложения.

Binning Explorer выполняет автоматическое раскладывание для каждой переменной предиктора, используя 'Monotone' по умолчанию алгоритм с опциями алгоритма по умолчанию. Монотонный, идеально линейный тренд в весе доказательств (ГОРЕ) часто желателен для кредитных карт результатов, потому что это переводится в линейные точки для данного предиктора. Тренды ГОРЕ визуализируются на графиках для каждого предиктора в Binning Explorer.

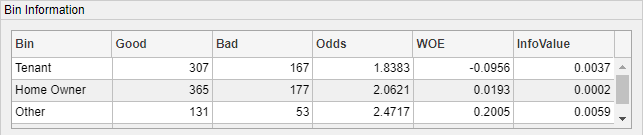

Выполните некоторые начальные исследования данных. Запросите статистику предикторов для 'ResStatus' категориальная переменная.

Щелкните на ResStatus графике. Панель Bin Information содержит частоты «Хорошо» и «Плохо» и другие статистические данные интервалов, такие как вес доказательств (WOE).

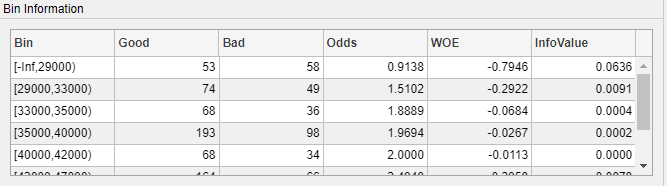

Для числовых данных отображается та же статистика. Щелкните на CustIncome графике. Bin Information обновляется информацией о CustIncome.

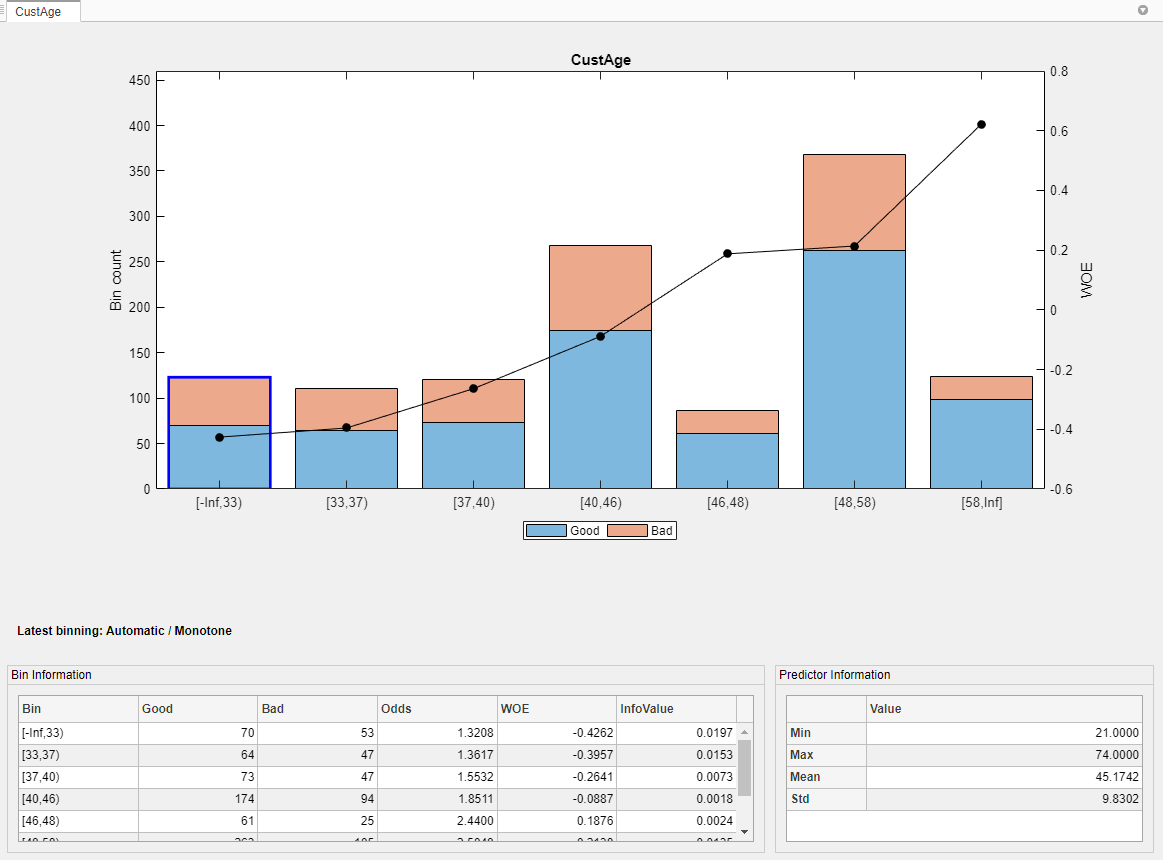

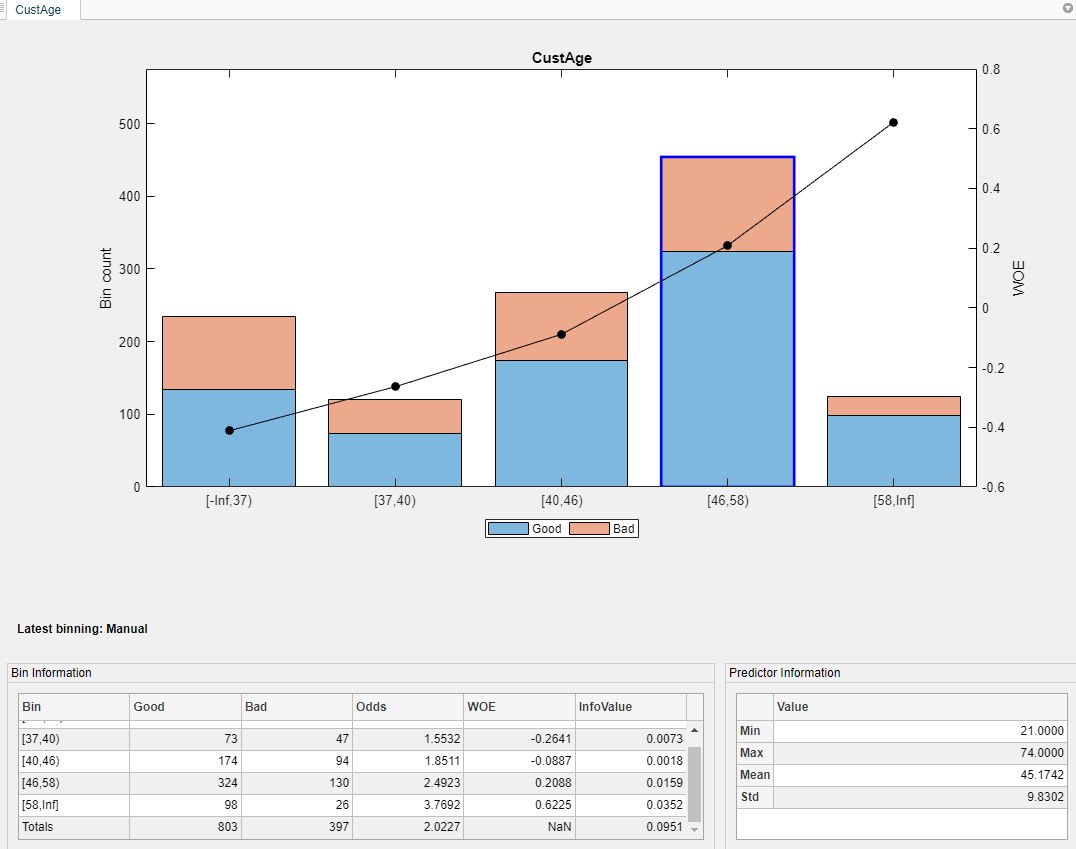

Щелкните график предиктора CustAge. Обратите внимание на то, что интервалы 1 и 2 имеют такие же значения ГОРЕ, как и интервалы 5 и 6.

Чтобы объединить интервалы 1 и 2, на основной панели щелкните Ctrl + нажатие кнопки или Shift + нажатие кнопки, чтобы выбрать интервалы 1 и 2, чтобы отобразить синие контуры для объединения.

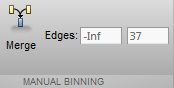

На Binning Explorer панели инструментов в Edges текстовых полях отображаются значения ребер выбранных интервалов для объединения.

Нажмите кнопку Merge, чтобы завершить объединение интервалов 1 и 2. График предиктора CustAge обновляется для информации о новом интервале, и детали в Bin Information и Predictor Information панелях также обновляются.

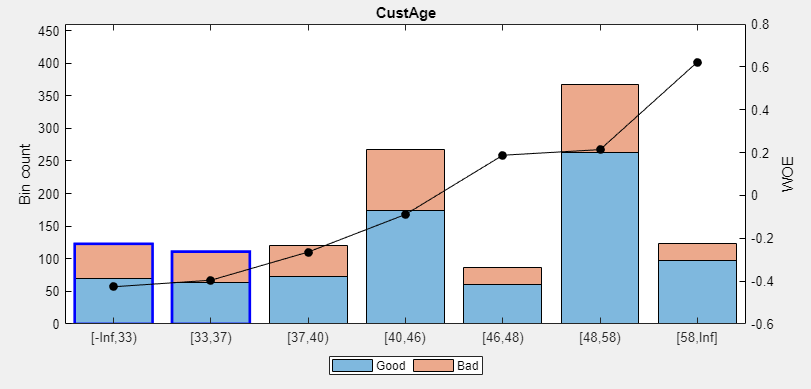

Затем объедините интервалы 4 и 5, потому что они также имеют аналогичные ГОРЕ.

График предиктора CustAge обновляется информацией о новом интервале. Также обновляются детали в Bin Information и Predictor Information панелях.

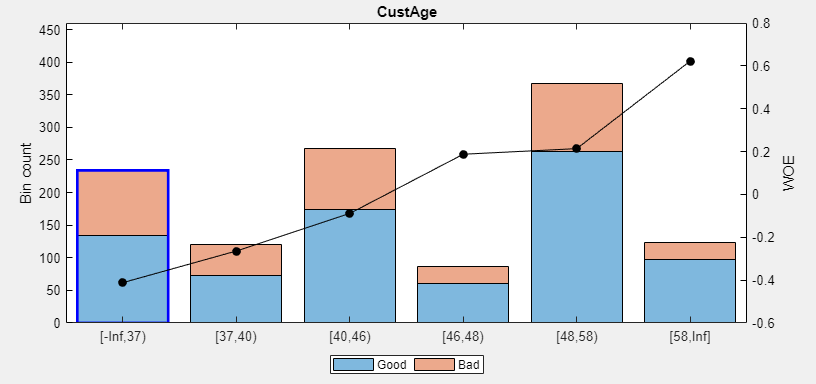

Повторите операцию слияния для следующих интервалов, имеющих сходные значения WOE:

Для CustIncome объедините интервалы 3, 4 и 5.

Для TmWBank объедините интервалы 2 и 3.

Для AMBalance объедините интервалы 2 и 3.

Теперь интервалы для всех предикторов имеют близкие к линейным тренды WOE.

creditscorecard объект из Binning Explorer.После того, как вы завершите свои назначения раскладывание, используя Binning Explorer, нажмите Export, а затем нажмите Export Scorecard и предоставьте creditscorecard имя объекта. The creditscorecard объект (sc) сохраняется в рабочем пространстве MATLAB.

Используйте fitmodel функция для подгонки логистической регрессионной модели к данным ГОРЕ. fitmodel внутренне блокирует обучающие данные, преобразует их в значения WOE, отображает переменную отклика так, что 'Good' является 1, и подходит для линейной логистической регрессионой модели. По умолчанию fitmodel использует пошаговую процедуру, чтобы определить, какие предикторы относятся к модели.

sc = fitmodel(sc);

1. Adding CustIncome, Deviance = 1490.8954, Chi2Stat = 32.545914, PValue = 1.1640961e-08

2. Adding TmWBank, Deviance = 1467.3249, Chi2Stat = 23.570535, PValue = 1.2041739e-06

3. Adding AMBalance, Deviance = 1455.858, Chi2Stat = 11.466846, PValue = 0.00070848829

4. Adding EmpStatus, Deviance = 1447.6148, Chi2Stat = 8.2432677, PValue = 0.0040903428

5. Adding CustAge, Deviance = 1442.06, Chi2Stat = 5.5547849, PValue = 0.018430237

6. Adding ResStatus, Deviance = 1437.9435, Chi2Stat = 4.1164321, PValue = 0.042468555

7. Adding OtherCC, Deviance = 1433.7372, Chi2Stat = 4.2063597, PValue = 0.040272676

Generalized Linear regression model:

logit(status) ~ 1 + CustAge + ResStatus + EmpStatus + CustIncome + TmWBank + OtherCC + AMBalance

Distribution = Binomial

Estimated Coefficients:

Estimate SE tStat pValue

________ _______ ______ __________

(Intercept) 0.7024 0.064 10.975 5.0407e-28

CustAge 0.61562 0.24783 2.4841 0.012988

ResStatus 1.3776 0.65266 2.1107 0.034799

EmpStatus 0.88592 0.29296 3.024 0.0024946

CustIncome 0.69836 0.21715 3.216 0.0013001

TmWBank 1.106 0.23266 4.7538 1.9958e-06

OtherCC 1.0933 0.52911 2.0662 0.038806

AMBalance 1.0437 0.32292 3.2322 0.0012285

1200 observations, 1192 error degrees of freedom

Dispersion: 1

Chi^2-statistic vs. constant model: 89.7, p-value = 1.42e-16После подбора кривой логистической модели точки по умолчанию не масштабируются и получаются непосредственно из комбинации значений ГОРЕ и коэффициентов модели. Используйте displaypoints функция для суммирования точек карты показателей.

p1 = displaypoints(sc); disp(p1)

Predictors Bin Points

____________ __________________ _________

'CustAge' '[-Inf,37)' -0.15314

'CustAge' '[37,40)' -0.062247

'CustAge' '[40,46)' 0.045763

'CustAge' '[46,58)' 0.22888

'CustAge' '[58,Inf]' 0.48354

'ResStatus' 'Tenant' -0.031302

'ResStatus' 'Home Owner' 0.12697

'ResStatus' 'Other' 0.37652

'EmpStatus' 'Unknown' -0.076369

'EmpStatus' 'Employed' 0.31456

'CustIncome' '[-Inf,29000)' -0.45455

'CustIncome' '[29000,33000)' -0.1037

'CustIncome' '[33000,42000)' 0.077768

'CustIncome' '[42000,47000)' 0.24406

'CustIncome' '[47000,Inf]' 0.43536

'TmWBank' '[-Inf,12)' -0.18221

'TmWBank' '[12,45)' -0.038279

'TmWBank' '[45,71)' 0.39569

'TmWBank' '[71,Inf]' 0.95074

'OtherCC' 'No' -0.193

'OtherCC' 'Yes' 0.15868

'AMBalance' '[-Inf,558.88)' 0.3552

'AMBalance' '[558.88,1597.44)' -0.026797

'AMBalance' '[1597.44,Inf]' -0.21168Использовать modifybins для задания более описательных меток интервалов.

sc = modifybins(sc,'CustAge','BinLabels',... {'Up to 36' '37 to 39' '40 to 45' '46 to 57' '58 and up'}); sc = modifybins(sc,'CustIncome','BinLabels',... {'Up to 28999' '29000 to 32999' '33000 to 41999' '42000 to 46999' '47000 and up'}); sc = modifybins(sc,'TmWBank','BinLabels',... {'Up to 11' '12 to 44' '45 to 70' '71 and up'}); sc = modifybins(sc,'AMBalance','BinLabels',... {'Up to 558.87' '558.88 to 1597.43' '1597.44 and up'}); p1 = displaypoints(sc); disp(p1)

Predictors Bin Points

____________ ___________________ _________

'CustAge' 'Up to 36' -0.15314

'CustAge' '37 to 39' -0.062247

'CustAge' '40 to 45' 0.045763

'CustAge' '46 to 57' 0.22888

'CustAge' '58 and up' 0.48354

'ResStatus' 'Tenant' -0.031302

'ResStatus' 'Home Owner' 0.12697

'ResStatus' 'Other' 0.37652

'EmpStatus' 'Unknown' -0.076369

'EmpStatus' 'Employed' 0.31456

'CustIncome' 'Up to 28999' -0.45455

'CustIncome' '29000 to 32999' -0.1037

'CustIncome' '33000 to 41999' 0.077768

'CustIncome' '42000 to 46999' 0.24406

'CustIncome' '47000 and up' 0.43536

'TmWBank' 'Up to 11' -0.18221

'TmWBank' '12 to 44' -0.038279

'TmWBank' '45 to 70' 0.39569

'TmWBank' '71 and up' 0.95074

'OtherCC' 'No' -0.193

'OtherCC' 'Yes' 0.15868

'AMBalance' 'Up to 558.87' 0.3552

'AMBalance' '558.88 to 1597.43' -0.026797

'AMBalance' '1597.44 and up' -0.21168Точки масштабируются и также часто скруглены. Чтобы округлить и шкала точки, используйте formatpoints функция. Например, можно задать целевой уровень точек, соответствующий целевому уровню шансов, а также установить необходимые точки на значения double-the-ods (PDO).

TargetPoints = 500; TargetOdds = 2; PDO = 50; % Points to double the odds sc = formatpoints(sc,'PointsOddsAndPDO',[TargetPoints TargetOdds PDO]); p2 = displaypoints(sc); disp(p2)

Predictors Bin Points

____________ ___________________ ______

'CustAge' 'Up to 36' 53.239

'CustAge' '37 to 39' 59.796

'CustAge' '40 to 45' 67.587

'CustAge' '46 to 57' 80.796

'CustAge' '58 and up' 99.166

'ResStatus' 'Tenant' 62.028

'ResStatus' 'Home Owner' 73.445

'ResStatus' 'Other' 91.446

'EmpStatus' 'Unknown' 58.777

'EmpStatus' 'Employed' 86.976

'CustIncome' 'Up to 28999' 31.497

'CustIncome' '29000 to 32999' 56.805

'CustIncome' '33000 to 41999' 69.896

'CustIncome' '42000 to 46999' 81.891

'CustIncome' '47000 and up' 95.69

'TmWBank' 'Up to 11' 51.142

'TmWBank' '12 to 44' 61.524

'TmWBank' '45 to 70' 92.829

'TmWBank' '71 and up' 132.87

'OtherCC' 'No' 50.364

'OtherCC' 'Yes' 75.732

'AMBalance' 'Up to 558.87' 89.908

'AMBalance' '558.88 to 1597.43' 62.353

'AMBalance' '1597.44 and up' 49.016Используйте score функция для вычисления счетов для обучающих данных. Вы также можете передать дополнительный data вход в scoreдля примера, данные валидации. Точки на предиктор для каждого клиента предоставляются как необязательный выход.

[Scores,Points] = score(sc); disp(Scores(1:10)) disp(Points(1:10,:))

528.2044

554.8861

505.2406

564.0717

554.8861

586.1904

441.8755

515.8125

524.4553

508.3169

CustAge ResStatus EmpStatus CustIncome TmWBank OtherCC AMBalance

_______ _________ _________ __________ _______ _______ _________

80.796 62.028 58.777 95.69 92.829 75.732 62.353

99.166 73.445 86.976 95.69 61.524 75.732 62.353

80.796 62.028 86.976 69.896 92.829 50.364 62.353

80.796 73.445 86.976 95.69 61.524 75.732 89.908

99.166 73.445 86.976 95.69 61.524 75.732 62.353

99.166 73.445 86.976 95.69 92.829 75.732 62.353

53.239 73.445 58.777 56.805 61.524 75.732 62.353

80.796 91.446 86.976 95.69 61.524 50.364 49.016

80.796 62.028 58.777 95.69 61.524 75.732 89.908

80.796 73.445 58.777 95.69 61.524 75.732 62.353

Чтобы вычислить вероятность дефолта, используйте probdefault функция.

pd = probdefault(sc);

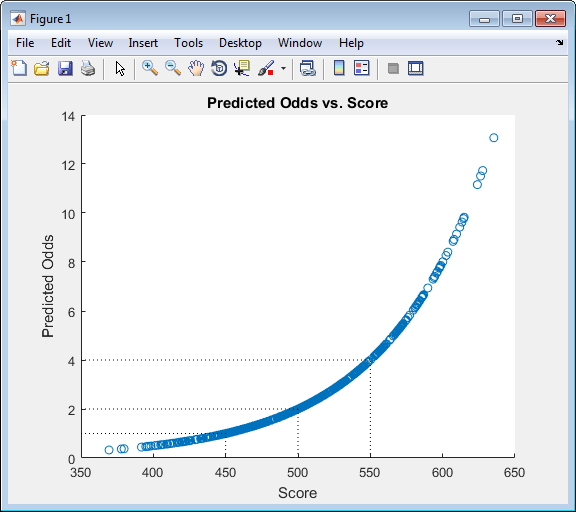

Определите вероятность быть «Хорошим» и постройте график предсказанных шансов от форматированных счетов. Визуально анализируйте, что целевые точки и шансы цели совпадают и что отношение «очки к двойным коэффициентам» (PDO) имеет место.

ProbGood = 1-pd; PredictedOdds = ProbGood./pd; figure scatter(Scores,PredictedOdds) title('Predicted Odds vs. Score') xlabel('Score') ylabel('Predicted Odds') hold on xLimits = xlim; yLimits = ylim; % Target points and odds plot([TargetPoints TargetPoints],[yLimits(1) TargetOdds],'k:') plot([xLimits(1) TargetPoints],[TargetOdds TargetOdds],'k:') % Target points plus PDO plot([TargetPoints+PDO TargetPoints+PDO],[yLimits(1) 2*TargetOdds],'k:') plot([xLimits(1) TargetPoints+PDO],[2*TargetOdds 2*TargetOdds],'k:') % Target points minus PDO plot([TargetPoints-PDO TargetPoints-PDO],[yLimits(1) TargetOdds/2],'k:') plot([xLimits(1) TargetPoints-PDO],[TargetOdds/2 TargetOdds/2],'k:') hold off

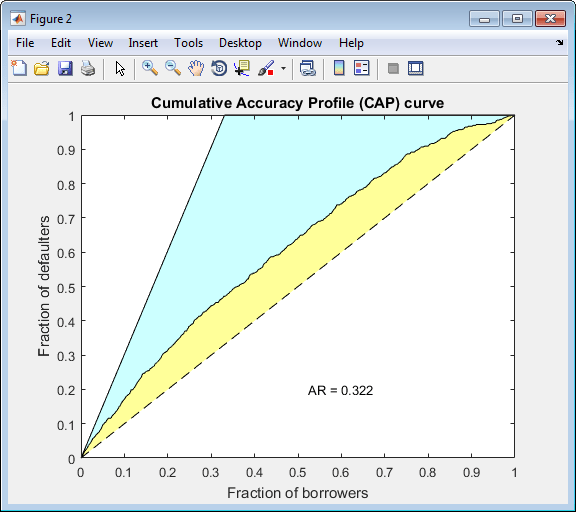

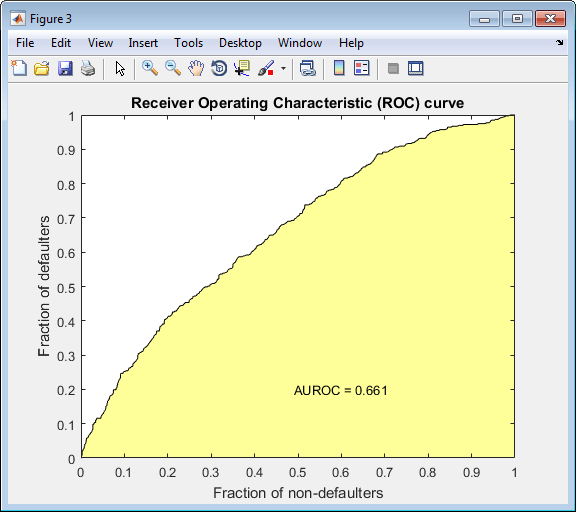

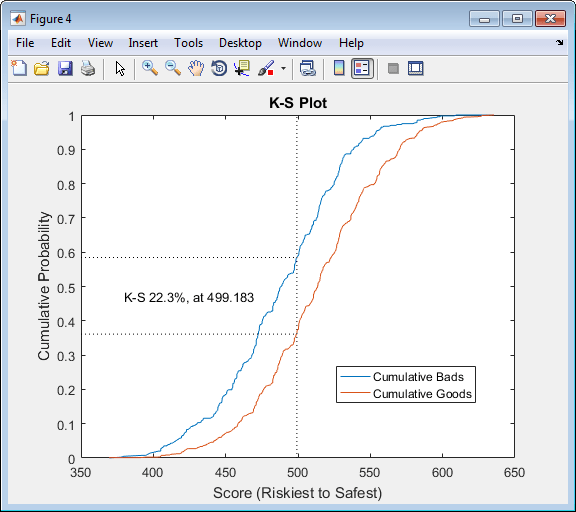

The creditscorecard объект поддерживает три метода валидации, профиль совокупной точности (CAP), операционную характеристику приемника (ROC) и статистику Колмогорова-Смирнова (KS). Для получения дополнительной информации о CAP, ROC и KS, см. validatemodel.

[Stats,T] = validatemodel(sc,'Plot',{'CAP','ROC','KS'}); disp(Stats) disp(T(1:15,:))

Measure Value

______________________ _______

'Accuracy Ratio' 0.32225

'Area under ROC curve' 0.66113

'KS statistic' 0.22324

'KS score' 499.18

Scores ProbDefault TrueBads FalseBads TrueGoods FalseGoods Sensitivity FalseAlarm PctObs

______ ___________ ________ _________ _________ __________ ___________ __________ __________

369.4 0.7535 0 1 802 397 0 0.0012453 0.00083333

377.86 0.73107 1 1 802 396 0.0025189 0.0012453 0.0016667

379.78 0.7258 2 1 802 395 0.0050378 0.0012453 0.0025

391.81 0.69139 3 1 802 394 0.0075567 0.0012453 0.0033333

394.77 0.68259 3 2 801 394 0.0075567 0.0024907 0.0041667

395.78 0.67954 4 2 801 393 0.010076 0.0024907 0.005

396.95 0.67598 5 2 801 392 0.012594 0.0024907 0.0058333

398.37 0.67167 6 2 801 391 0.015113 0.0024907 0.0066667

401.26 0.66276 7 2 801 390 0.017632 0.0024907 0.0075

403.23 0.65664 8 2 801 389 0.020151 0.0024907 0.0083333

405.09 0.65081 8 3 800 389 0.020151 0.003736 0.0091667

405.15 0.65062 11 5 798 386 0.027708 0.0062267 0.013333

405.37 0.64991 11 6 797 386 0.027708 0.007472 0.014167

406.18 0.64735 12 6 797 385 0.030227 0.007472 0.015

407.14 0.64433 13 6 797 384 0.032746 0.007472 0.015833

autobinning | bindata | bininfo | compactCreditScorecard | creditscorecard | displaypoints | fitmodel | formatpoints | modifybins | modifypredictor | plotbins | predictorinfo | probdefault | score | screenpredictors | setmodel | validatemodel