В этом примере показано, как задать и оценить модель регрессии с ошибками ARMA приложение Econometric Modeler. Набор данных, который хранится в Data_USEconModel.mat, содержит частные потребительские расходы США, измеренные ежеквартально, среди другого ряда.

Рассмотрите моделирование частных потребительских расходов США (PCEC, в $ миллиарды) как линейная функция эффективной ставки по федеральным фондам (FEDFUNDS), уровень безработицы (UNRATE), и действительный валовой внутренний продукт (GDP, в $ миллиарды относительно года 2000).

В командной строке загрузите Data_USEconModel.mat набор данных.

load Data_USEconModelПреобразуйте федеральные фонды и показатели безработицы от процентов до десятичных чисел.

DataTable.UNRATE = 0.01*DataTable.UNRATE; DataTable.FEDFUNDS = 0.01*DataTable.FEDFUNDS;

Преобразуйте номинальный GDP в действительный GDP путем деления всех значений на дефлятор GDP (GDPDEF) и масштабирование результата 100. Создайте столбец в DataTable для действительной серии GDP.

DataTable.RealGDP = 100*DataTable.GDP./DataTable.GDPDEF;

В командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

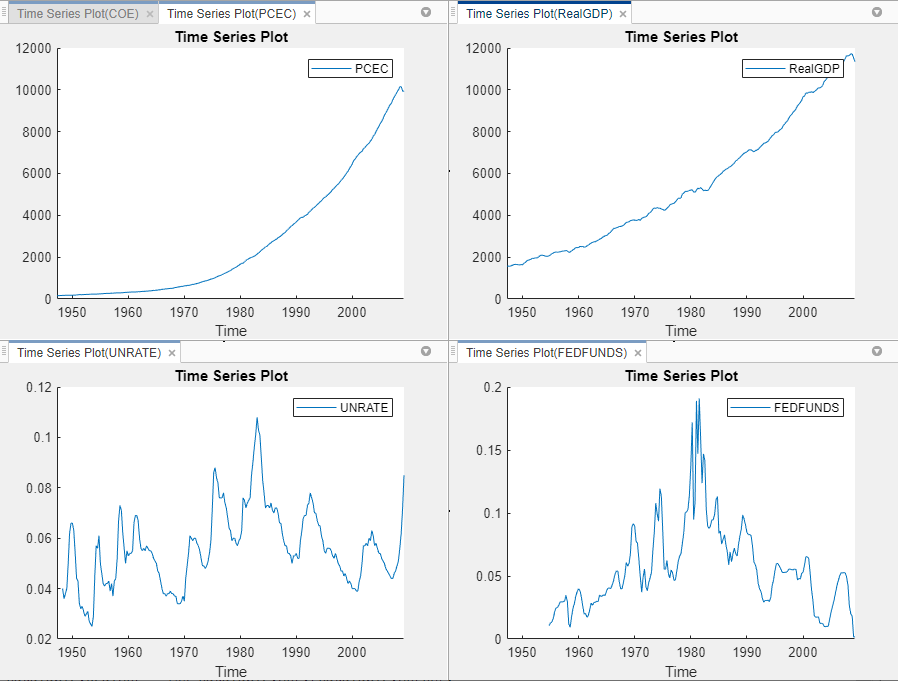

Все переменные временных рядов в DataTable появитесь в панели Time Series, и график временных рядов ряда появляется в окне рисунка Time Series Plot(COE) .

Постройте PCEC, RealGDP, FEDFUNDS, и UNRATE ряд на отдельных графиках.

В панели Time Series дважды кликните PCEC.

Повторите шаг 1 для RealGDP, FEDFUNDS, и UNRATE.

На правой панели перетащите окно рисунка Time Series Plot(PCEC) к верхней части так, чтобы это заняло первые два квадранта.

Перетащите окно рисунка Time Series Plot(RealGDP) к первому квадранту.

Перетащите окно рисунка Time Series Plot(UNRATE) к третьему квадранту.

PCEC и RealGDP ряды, кажется, имеют экспоненциальный тренд. UNRATE и FEDFUNDS ряды, кажется, имеют стохастический тренд.

Щелкните правой кнопкой по вкладке для любого окна рисунка, затем выберите Close All , чтобы закрыть все окна рисунка.

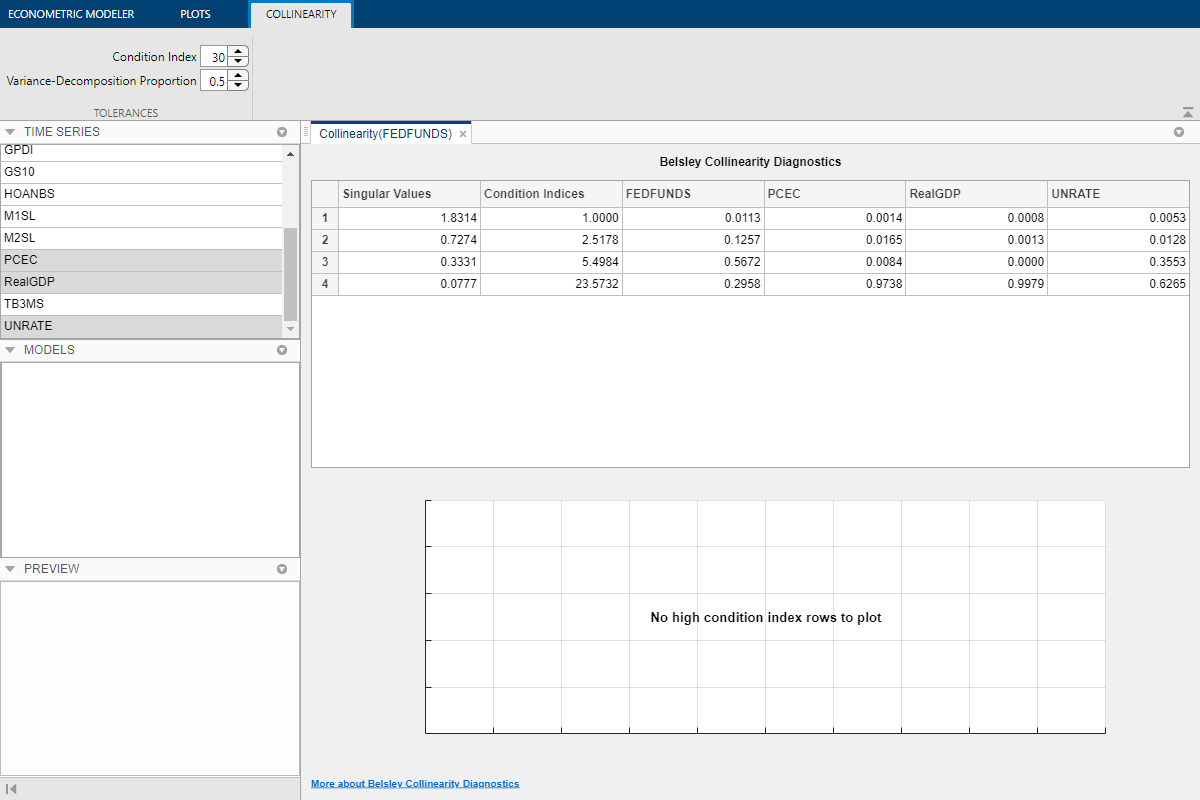

Проверяйте, коллинеарны ли ряды путем выполнения диагностики коллинеарности Белсли.

В панели Time Series выберите PCEC. Затем нажмите Ctrl и нажатие кнопки, чтобы выбрать RealGDP, FEDFUNDS, и UNRATE.

На вкладке Econometric Modeler, в разделе Tests, нажимают New Test> Belsley Collinearity Diagnostics.

Результаты диагностики коллинеарности Белсли появляются в документе Collinearity(FEDFUNDS).

Все индексы условия ниже допуска индекса условия по умолчанию, который равняется 30. Временные ряды, кажется, не коллинеарны.

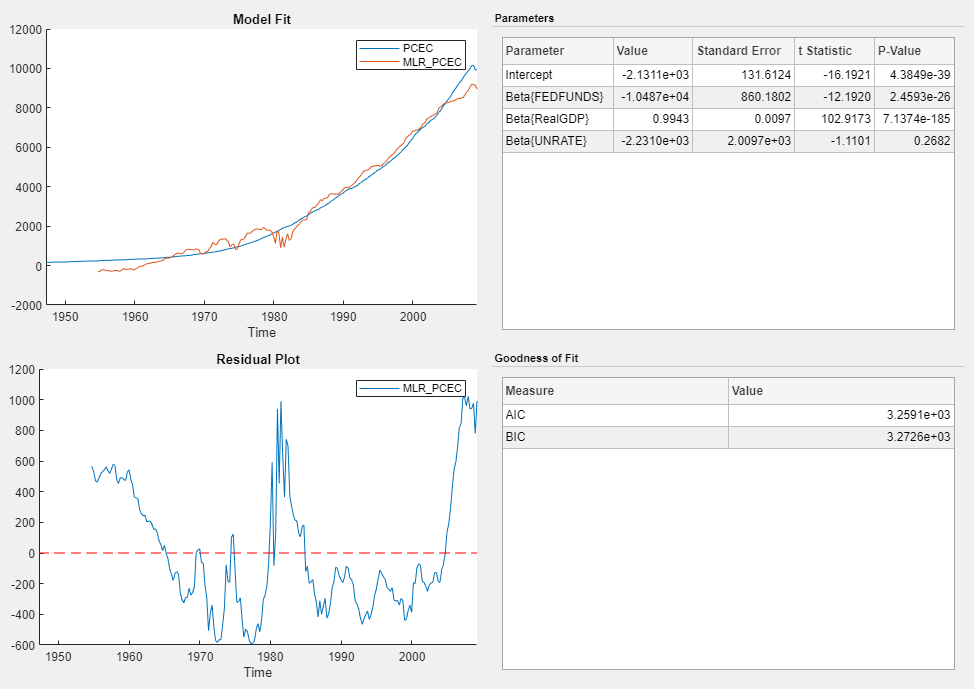

Задайте линейную модель в который PCEC ответ и RealGDP, FEDFUNDS, и UNRATE предикторы.

В панели Time Series выберите PCEC.

Кликните по вкладке Econometric Modeler. Затем в разделе Models кликните по стреле, чтобы отобразить галерею моделей.

В галерее моделей, в разделе Regression Models, нажимают MLR.

В диалоговом окне MLR Model Parameters, в разделе Predictors, устанавливают флажок Include? для FEDFUNDS, RealGDP, и UNRATE временные ряды.

Нажмите Estimate.

Переменная MLR_PCEC модели появляется в панели Models, ее значение появляется в панели Preview, и ее сводные данные оценки появляются в документе Model Summary(MLR_PCEC).

В окне рисунка Model Summary(MLR_PCEC) остаточный график предполагает, что стандартное линейное предположение модели о некоррелированых ошибках нарушено. Остаточные значения кажутся автокоррелироваными, неустановившимися, и возможно heteroscedastic.

Чтобы стабилизировать остаточные значения, стабилизируйте ответ и ряд предиктора путем преобразования PCEC и RealGDP цены к возвратам, и путем применения первого различия для FEDFUNDS и UNRATE.

Преобразуйте PCEC и RealGDP цены к возвратам:

В панели Time Series выберите PCEC временные ряды, затем нажмите Ctrl и выберите RealGDP временные ряды.

На вкладке Econometric Modeler, в разделе Transforms, нажимают Log, затем нажимают Diff.

В панели Time Series появляются переменные, представляющие регистрируемые и differenced временные ряды.

В панели Time Series переименуйте PCECLogDiff и RealGDPLogDiff. Нажмите PCECLogDiff переменная дважды, чтобы выбрать ее имя и ввести PCECReturns. Нажмите RealGDPLogDiff переменная дважды, чтобы выбрать ее имя и ввести RealGDPReturns.

Примените первое различие для FEDFUNDS и UNRATE:

В панели Time Series выберите FEDFUNDS временные ряды, затем нажмите Ctrl и выберите UNRATE временные ряды.

На вкладке Econometric Modeler, в разделе Transforms, нажимают Difference.

В панели Time Series появляются переменные, представляющие первое различие временных рядов.

Закройте все окна рисунка и документы.

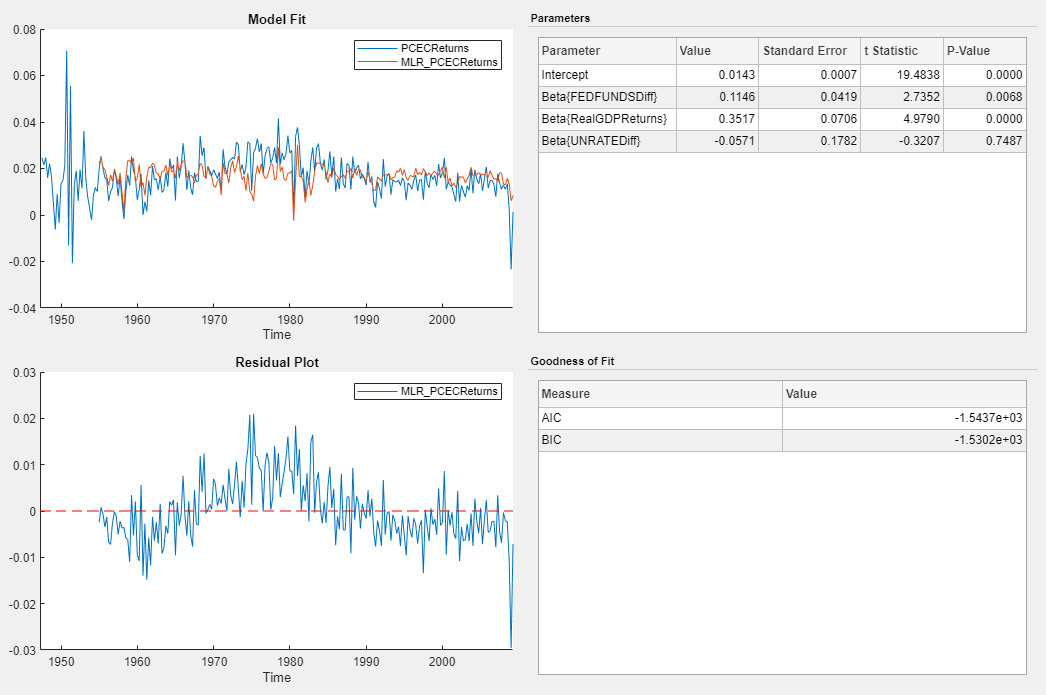

Повторно задайте линейную модель, но используйте стабилизированный ряд вместо этого.

В панели Time Series выберите PCECReturns.

На вкладке Econometric Modeler, в разделе Models, кликают по стреле, чтобы отобразить галерею моделей.

В галерее моделей, в разделе Regression Models, нажимают MLR.

В диалоговом окне MLR Model Parameters, в разделе Predictors, устанавливают флажок Include? для FEDFUNDSDiff, RealGDPReturns, и UNRATEDiff временные ряды.

Нажмите Estimate.

Переменная MLR_PCECReturns модели появляется в панели Models, ее значение появляется в панели Preview, и ее сводные данные оценки появляются в документе Model Summary(MLR_PCECReturns).

Остаточный график предполагает, что остаточные значения автокоррелируются.

Оцените, являются ли остаточные значения нормально распределенными и автокоррелироваными путем генерации графиков квантиля квантиля и ACF.

Создайте график квантиля квантиля MLR_PCECReturns остаточные значения модели:

В панели Time Series выберите MLR_PCECReturns модель.

На вкладке Econometric Modeler, в разделе Diagnostics, нажимают Residual Diagnostics> Residual Q-Q Plot.

Остаточные значения скашиваются направо.

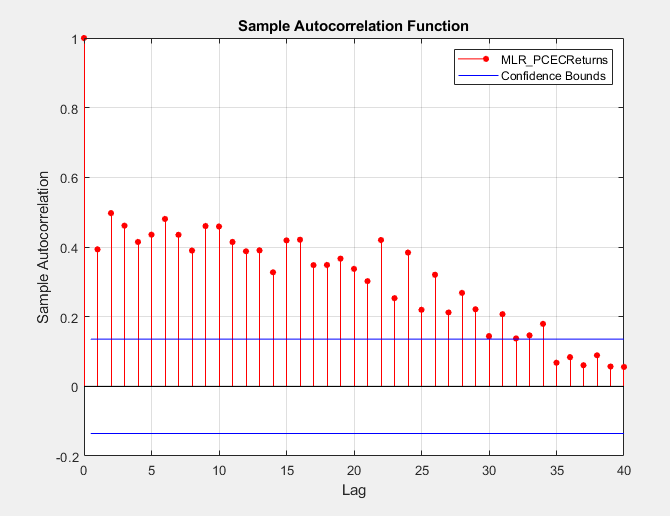

Постройте ACF остаточных значений:

В панели Time Series выберите MLR_PCECReturns модель.

На вкладке Econometric Modeler, в разделе Diagnostics, нажимают Residual Diagnostics> Autocorrelation Function.

На вкладке ACF, набор Number of Lags к 40.

График показывает автокорреляцию в первых 34 задержках.

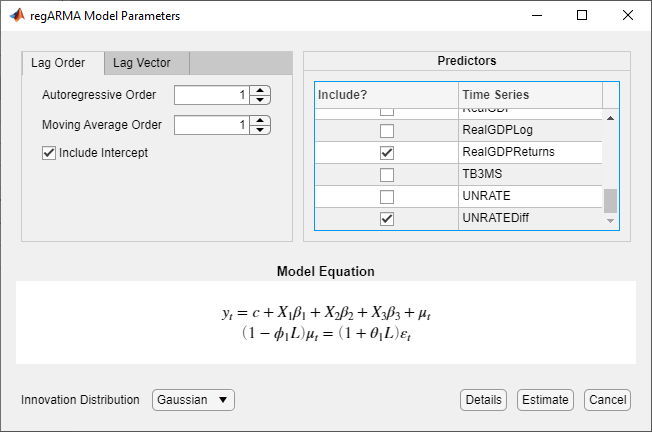

Попытайтесь исправить автокорреляцию в остаточных значениях путем определения модели регрессии с ARMA (1,1) ошибки для PCECReturns.

В панели Time Series выберите PCECReturns.

Кликните по вкладке Econometric Modeler. Затем в разделе Models кликните по стреле, чтобы отобразить галерею моделей.

В галерее моделей, в разделе Regression Models, нажимают RegARMA.

В диалоговом окне regARMA Model Parameters:

Во вкладке Lag Order:

Установите Autoregressive Order на 1.

Установите Moving Average Order на 1.

В разделе Predictors установите флажок Include? для FEDFUNDSDiff, RealGDPReturns, и UNRATEDiff временные ряды.

Нажмите Estimate.

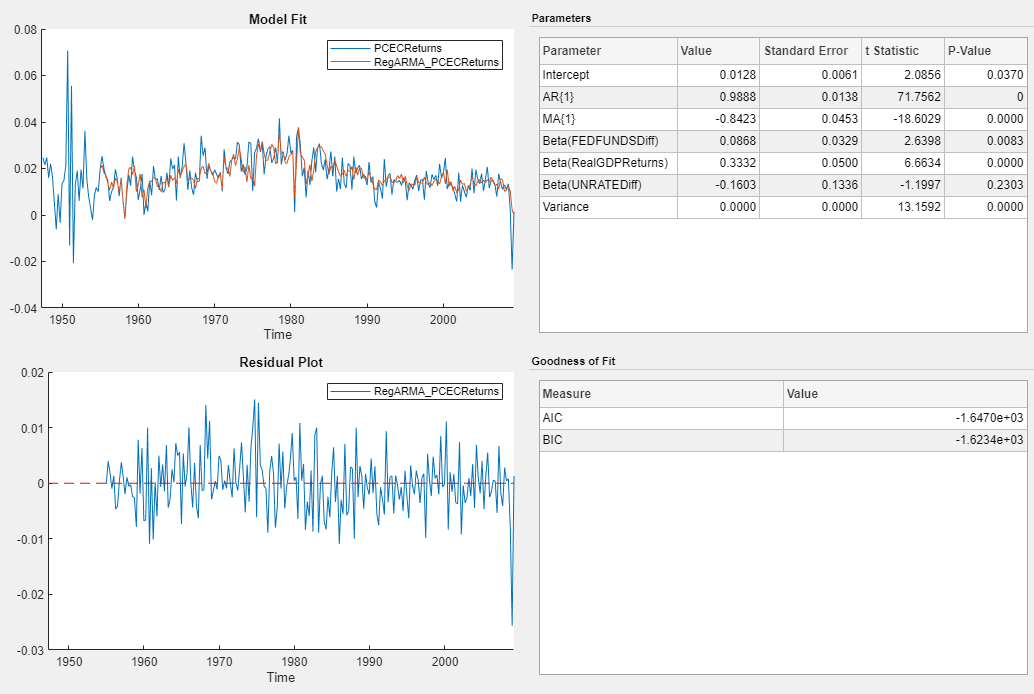

Переменная RegARMA_PCECReturns модели появляется в панели Models, ее значение появляется в панели Preview, и ее сводные данные оценки появляются в документе Model Summary(RegARMA_PCECReturns).

Статистические данные t предполагают, что все коэффициенты являются значительными, за исключением коэффициента UNRATEDiff. Остаточные значения, кажется, колеблются вокруг y = 0 без автокорреляции.

Оцените ли остаточные значения RegARMA_PCECReturns модель является нормально распределенной и автокоррелированой путем генерации графиков квантиля квантиля и ACF.

Создайте график квантиля квантиля RegARMA_PCECReturns остаточные значения модели:

В панели Models выберите RegARMA_PCECReturns модель.

На вкладке Econometric Modeler, в разделе Diagnostics, нажимают Residual Diagnostics> Residual Q-Q Plot.

Остаточные значения кажутся приблизительно нормально распределенными.

Постройте ACF остаточных значений:

В панели Models выберите RegARMA_PCECReturns модель.

На вкладке Econometric Modeler, в разделе Diagnostics, нажимают Residual Diagnostics> Autocorrelation Function.

Первая задержка автокорреляции является значительной.

Отсюда, можно оценить многоуровневые модели, которые отличаются количеством порядков полинома авторегрессивного и скользящего среднего значения в ошибочной модели ARMA. Затем выберите модель с самой низкой подходящей статистической величиной. Или, можно проверять прогнозирующую эффективность моделей путем сравнения прогнозов с данными из выборки.

estimate | fitlm | autocorr | collintest