Модели регрессии с ошибками ARIMA имеют следующую форму (в обозначении оператора задержки):

где

t = 1..., T.

yt является рядом ответа.

Xt является строкой t X, который является матрицей конкатенированных векторов данных предиктора. Таким образом, Xt является наблюдением t каждого ряда предиктора.

c является точкой пересечения модели регрессии.

β является коэффициентом регрессии.

ut является рядом воздействия.

εt является инновационным рядом.

который является степенью p, несезонный авторегрессивный полином.

который является степенью ps, сезонный авторегрессивный полином.

который является степенью D, несезонный полином интегрирования.

который является степенью s, сезонный полином интегрирования.

который является степенью q, несезонный полином скользящего среднего значения.

который является степенью qs, сезонный полином скользящего среднего значения.

Для простоты используйте краткое обозначение Mdl = regARIMA(p,D,q) задавать модель регрессии с ARIMA (p, D, q) ошибки, где pD, и q неотрицательные целые числа. Mdl имеет следующие свойства по умолчанию.

| PropertyName | Тип данных свойства |

|---|---|

AR | Длина p вектор ячейки из NaNs |

Beta | Пустой вектор [] из коэффициентов регрессии, соответствуя ряду предиктора |

D | Неотрицательный скаляр, соответствуя D |

Distribution | "Gaussian", соответствие распределению εt |

Intercept | NaN, соответствие c |

MA | Длина q вектор ячейки из NaNs |

P | Количество AR называет плюс степень интегрирования, p + D |

Q | Количество терминов MA, q |

SAR | Вектор пустой ячейки |

SMA | Вектор пустой ячейки |

Variance | NaN, соответствие отклонению εt |

Seasonality | 0 |

Если вы задаете несезонные ошибки ARIMA, то

Свойства D и Q входные параметры D и q, соответственно.

Свойство P = p + D, который является степенью составного, несезонного авторегрессивного полинома. Другими словами, P степень продукта несезонного авторегрессивного полинома, a (L) и несезонный полином интегрирования, (1 – L)D.

Значения свойств P и Q укажите, какого количества преддемонстрационных наблюдений программное обеспечение требует, чтобы инициализировать временные ряды.

Можно изменить свойства Mdl использование записи через точку. Например, Mdl.Variance = 0.5 устанавливает инновационное отклонение на 0,5.

Для максимальной гибкости в определении модели регрессии с ошибками ARIMA используйте аргументы пары "имя-значение", например, набор каждый из авторегрессивных параметров к значению, или задайте мультипликативные сезонные термины. Например, Mdl = regARIMA('AR',{0.2 0.1}) задает модель регрессии с AR (2) ошибки, и коэффициентами является a 1 = 0.2 и a 2 = 0.1.

Можно только задать несезонные степени полинома авторегрессивного и скользящего среднего значения и несезонную степень интегрирования с помощью краткого обозначения regARIMA(p,D,q). Некоторые задачи, такие как прогнозирование и симуляция, требуют, чтобы вы задали значения для параметров. Вы не можете задать значения параметров с помощью краткого обозначения. Для максимальной гибкости используйте аргументы пары "имя-значение", чтобы задать модели регрессии с ошибками ARIMA.

Несезонная ошибка ARIMA сила модели содержит следующие полиномы:

Степень p авторегрессивный полиномиальный a (L) = 1 – a 1L – a 2L2 –...– ap Lp. Собственные значения a (L) должны лечь в модульном кругу (т.е. a (L) должен быть устойчивым полиномом).

Степень полином скользящего среднего значения q b (L) = 1 + b 1L + b 2L2 +... + bq Lq. Собственные значения b (L) должны лечь в модульном кругу (т.е. b (L) должен быть обратимым полиномом).

Степень D несезонный полином интегрирования (1 – L)D.

Следующая таблица содержит аргументы пары "имя-значение", что вы используете, чтобы задать ошибочную модель ARIMA (i.e., модель регрессии с ошибками ARIMA, но без компонента регрессии и точки пересечения):

| (1) |

Аргументы в виде пар имя-значение для несезонных ошибочных моделей ARIMA

| Имя | Соответствующий термин (термины) модели в уравнении 1 | Когда задать |

|---|---|---|

AR | Несезонные коэффициенты AR: a 1, a 2..., ap |

|

ARLags | Задержки, соответствующие ненулевым, несезонным коэффициентам AR |

|

D | Степень несезонного дифференцирования, D |

|

Distribution | Распределение инновационного процесса, εt |

|

MA | Несезонные коэффициенты MA: b 1, b 2..., bq |

|

MALags | Задержки, соответствующие ненулевым, несезонным коэффициентам MA |

|

Variance | Скалярное отклонение, σ2, из инновационного процесса, εt | Установить ограничения равенства для σ2. Например, для ошибочной модели ARIMA с известным инновационным отклонением 0.1, задайте |

Используйте аргументы пары "имя-значение" в следующей таблице в сочетании с теми в Аргументах в виде пар имя-значение для Несезонных Ошибочных Моделей ARIMA, чтобы задать компоненты регрессии модели регрессии с ошибками ARIMA:

| (2) |

Аргументы в виде пар имя-значение для Компонента Регрессии regARIMA Модели

| Имя | Соответствующий термин (термины) модели в уравнении 2 | Когда задать |

|---|---|---|

Beta | Значения коэффициента регрессии, соответствующие ряду предиктора, β |

|

Intercept | Прервите термин для модели регрессии, c |

|

Если временные ряды имеют сезонность s, то

Степенью ps сезонный авторегрессивный полином является A (L) = 1 – A 1L – A 2L2 –...– ApsLps.

Степенью qs сезонный полином скользящего среднего значения является B (L) 1 + B 1L + B 2L2 +... + BqsLqs.

Степень s сезонный полином интегрирования (1 – Ls).

Используйте аргументы пары "имя-значение" в следующей таблице в сочетании с теми в таблицах Name-Value Pair Arguments for Nonseasonal Ошибочные Модели ARIMA и Аргументы в виде пар имя-значение для Компонента Регрессии regARIMA Модели, чтобы задать модель регрессии с мультипликативными сезонными ошибками ARIMA:

| (3) |

Аргументы в виде пар имя-значение для сезонных моделей ARIMA

| Аргумент | Соответствующий термин (термины) модели в уравнении 3 | Когда задать |

|---|---|---|

SAR | Сезонные коэффициенты AR: A 1, A 2..., Aps |

|

SARLags | Задержки, соответствующие ненулевым сезонным коэффициентам AR, в периодичности ответов |

|

SMA | Сезонные коэффициенты MA: B 1, B 2..., Bqs |

|

SMALags | Задержки, соответствующие ненулевым сезонным коэффициентам MA, в периодичности ответов |

|

Seasonality | Сезонная периодичность, s |

|

Примечание

Вы не можете присвоить значения свойствам P и Q. Для мультипликативных ошибочных моделей ARIMA,

regARIMA наборы P равняйтесь p + D + ps + s.

regARIMA наборы Q равняйтесь q + qs

Можно задать переменные предикторы в компоненте регрессии, и ошибочную структуру задержки модели и инновационное распределение, с помощью приложения Econometric Modeler. Приложение обрабатывает все коэффициенты как неизвестные и допускающие оценку.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

В приложении вы видите все поддерживаемые модели путем выбора переменной временных рядов для ответа в панели Time Series. Затем на вкладке Econometric Modeler, в разделе Models, кликают по стреле, чтобы отобразить галерею моделей.

Раздел Regression Models содержит поддерживаемые модели регрессии. Чтобы задать модель (MLR) линейной регрессии кратного, выберите MLR. Чтобы задать модели регрессии с ошибками ARMA, выберите RegARMA.

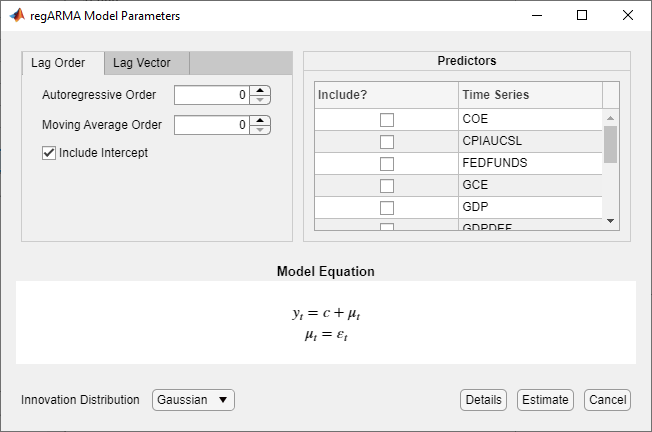

После того, как вы выбираете модель, отображения приложения Type Диалоговое окно Model Parameters, где Type тип модели. Этот рисунок показывает диалоговое окно RegARMA Model Parameters.

Корректируемые параметры зависят от модели Type. В общем случае корректируемые параметры включают:

Переменные предикторы для компонента линейной регрессии, перечисленного в разделе Predictors.

Для моделей регрессии с ошибками ARMA необходимо включать по крайней мере один предиктор в модель. Чтобы включать предиктор, установите соответствующий флажок в столбце Include?.

Для моделей MLR можно снять все флажки в столбце Include?. В этом случае можно задать постоянную среднюю модель (модель только для точки пересечения) путем установки флажка Include Intercept. Или, можно задать модель только для ошибки путем снятия флажка Include Intercept.

Инновационное распределение и несезонные задержки для ошибочной модели, для моделей регрессии с ошибками ARMA.

Когда вы настраиваете значения параметров, уравнение в разделе Model Equation изменяется, чтобы совпадать с вашими техническими требованиями. Корректируемые параметры соответствуют входному и аргументам пары "имя-значение", описанным в предыдущих разделах и в regARIMA страница с описанием.

Для получения дополнительной информации об определении моделей с помощью приложения см. Подбирающие Модели к Данным и Задающий Полиномы Оператора Задержки В интерактивном режиме.