Financial Instruments Toolbox™ вычисляет цены на Capпол, или Swaption инструмент при моделировании для отрицательных процентных ставок с помощью Нормальной модели энергозависимости, переключенной модели Black или переключенной модели SABR:

Нормальная модель энергозависимости (модель Bachelier) для опций процентной ставки, чтобы обработать отрицательные уровни со следующим:

Переключенная модель Black и переключенная модель SABR для опций процентной ставки, чтобы обработать отрицательные уровни со следующим:

Black объект модели (Модель Shifted Black, заданная 'Shift' набор аргумента значения имени к положительному значению.)

Black объект калькулятора цен (Модель Shifted Black, заданная 'Shift' набор аргумента значения имени к положительному значению.)

SABR объект модели (Модель Shifted SABR, заданная 'VolatilityType' набор аргумента значения имени к "Black" и 'Shift' набор аргумента значения имени к положительному значению.)

SABR объект калькулятора цен (Модель Shifted SABR, заданная 'VolatilityType' набор аргумента значения имени к "Black" и 'Shift' набор аргумента значения имени к положительному значению.)

Исходные авторы модели SABR обеспечили закрытое приближение формы подразумеваемой Черной энергозависимости в терминах параметров модели SABR (известный как формулу “Хейгана”), так, чтобы цена опции могла быть вычислена путем вставки вычисленной Черной энергозависимости SABR в Черную формулу:

Однако эти методы начали ломаться с введением отрицательных процентных ставок, из-за предположения о модели Black, что базовые уровни логарифмически нормально распределяются (и поэтому не может быть отрицательным).

Кроме того, даже когда базовый уровень положителен, закрытое приближение формы SABR подразумевало, что Черная энергозависимость (Хейган и др., 2002), как известно, становится все больше неточной как нуль подходов забастовки. Даже не пересекая нулевой контур забастовки, подразумеваемая плотность вероятности базового уровня при истечении опции может стать отрицательной в низких положительных забастовках, несмотря на то, что плотности вероятности ясно не должны быть отрицательными:

Опции с отрицательными забастовками не могут быть представлены Черными колебаниями. Чтобы работать вокруг этой проблемы, рынок начал заключать в кавычки дно, пол и swaption цены также или в терминах Нормальных колебаний или в терминах Переключенных Черных колебаний. Вместо модели Black оба типа колебаний прибывают из альтернативных моделей, которые позволяют отрицательные уровни.

Нормальные колебания сопоставлены с моделью Normal (также известный как модель Bachelier):

![]()

где базовые уровни приняты, чтобы быть нормально распределенными. В отличие от этого, в логарифмически нормальной модели (где уровни имеют нижнюю границу), уровни в модели Normal могут быть и бесконечно положительными и бесконечно отрицательными.

Переключенные Черные колебания сопоставлены с моделью Shifted Black (также известный как модель “Displaced Diffusion” или “Shifted Lognormal”):

![]()

Модель Shifted Black является по существу тем же самым как моделью Black, за исключением того, что это моделирует перемещения (F + Shift) как базовый актив вместо F (где F является прямым уровнем подкачки в случае swaptions и форвардным курсом в случае caplets и floorlets). Так, модель Shifted Black позволяет отрицательные уровни с фиксированной отрицательной нижней границей, заданной суммой сдвига, то есть, нулевая нижняя граница модели Black была смещена.

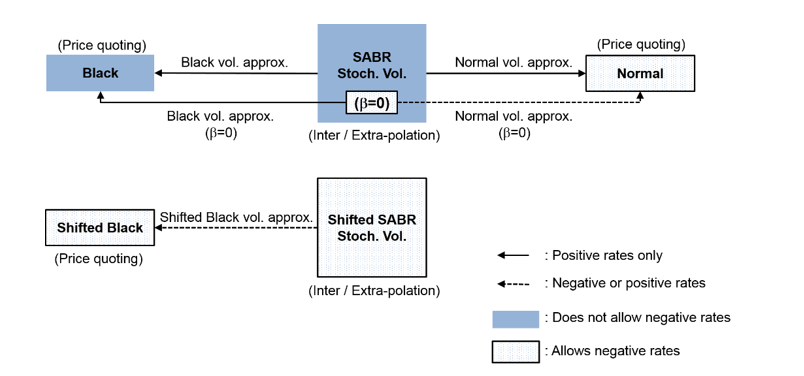

Введение отрицательных процентных ставок также призвало к обновлению в методе для интерполяции колебаний, заключенных в кавычки на рынке. Следующее показывает связи между колебаниями и моделями SABR:

Как показано Черные и Нормальные приближения энергозависимости позволяют вам использовать модель SABR с опцией модели Black и Normal, оценивая формулы. Однако несмотря на то, что сама модель Normal позволяет отрицательные уровни, и модель SABR имеет подразумеваемое Нормальное приближение энергозависимости, базовые движущие силы модели SABR не позволяют отрицательные уровни, если β = 0. Когда β (Бета) параметр SABR модель обнуляется, модель является моделью Normal SABR, которая позволяет вычислять подразумеваемые Нормальные колебания для отрицательных уровней.

В модели Shifted SABR Переключенное Черное приближение энергозависимости может использоваться, чтобы позволить отрицательные уровни с фиксированной отрицательной нижней границей, заданной суммой сдвига. Это достигается путем установки 'Shift' аргумент значения имени SABR модель к положительному значению.

Можно вычислить подразумеваемую волатильность в терминах параметров модели SABR для любого β = 0 (Нормальный SABR), или любое другое значение β, позволенного моделью SABR (0 ≤ β ≤ 1) использование volatilities функция для SABR аналитический калькулятор цен.

Следующие три типа подразумеваемой волатильности поддерживаются SABR аналитический калькулятор цен и тип подразумеваемой волатильности, вычисленной volatilities функция зависит от параметров SABR модель при использовании SABR аналитический калькулятор цен:

Подразумеваемые Черные колебания — SABR модель 'VolatilityType' аргумент значения имени установлен в "Black" и 'Shift' аргумент значения имени обнуляется. Отрицательные уровни не позволены.

Подразумеваемые Отсеянные Черные колебания — SABR модель 'VolatilityType' аргумент значения имени установлен в "Black" и 'Shift' аргумент значения имени установлен в положительное значение. Отрицательные уровни позволены с нижней границей, заданной суммой сдвига.

Подразумеваемые Нормальные колебания (Bachelier) — SABR модель 'VolatilityType' аргумент значения имени установлен в "Black" и 'Shift' аргумент значения имени обнуляется. Отрицательные уровни позволены когда Beta входной параметр обнуляется.