Предскажите ответы Байесовой модели линейной регрессии

yF = forecast(Mdl,XF)yF = forecast(Mdl,XF,X,y)yF = forecast(___,Name,Value)[yF,YFCov]

= forecast(___)yF = forecast(Mdl,XF)numPeriods предсказал ответы из Байесовой модели

Mdl линейной регрессии, учитывая данные о предикторе в XF, матрице со строками numPeriods.

Чтобы оценить прогноз, forecast использует среднее значение numPeriods - размерное следующее прогнозирующее распределение.

Если Mdl является объединенной предшествующей моделью (возвращенный bayeslm), то forecast использует только объединенное предшествующее распределение и инновационное распределение, чтобы сформировать прогнозирующее распределение.

Если Mdl является следующей моделью (возвращенный estimate), то forecast использует следующее прогнозирующее распределение.

NaN s в данных указывает на отсутствующие значения, которые forecast удаляет использующее мудрое списком удаление.

yF = forecast(Mdl,XF,X,y)X и соответствующие данные об ответе y.

Если Mdl является объединенной предшествующей моделью, то forecast производит следующее прогнозирующее распределение путем обновления предшествующей модели с информацией о параметрах, которые это получает из данных.

Если Mdl является следующей моделью, то forecast обновляет последующее поколение с информацией о параметрах, которые это получает из дополнительных данных. Вероятность полных данных состоит из дополнительных данных X и y и данные, которые создали Mdl.

yF = forecast(___,Name,Value)

Считайте несколько моделью линейной регрессии, которая предсказывает США действительный валовой национальный продукт (GNPR) с помощью линейной комбинации индекса промышленного производства (IPI), общая занятость (E) и действительная заработная плата (WR).

\forall , серия независимых Гауссовых воздействий со средним значением 0 и отклонение .

Примите эти предшествующие дистрибутивы:

. 4 1 вектор средних значений, и масштабированная положительная определенная ковариационная матрица 4 на 4.

. и форма и шкала, соответственно, обратного гамма распределения.

Эти предположения и вероятность данных подразумевают нормальную обратную гамму сопряженная модель.

Создайте сопряженную предшествующую модель нормальной обратной гаммы для параметров линейной регрессии. Задайте количество предикторов p и имена переменных.

p = 3; VarNames = ["IPI" "E" "WR"]; PriorMdl = bayeslm(p,'ModelType','conjugate','VarNames',VarNames);

Mdl является conjugateblm Байесов объект модели линейной регрессии, представляющий предшествующее распределение отклонения воздействия и коэффициентов регрессии.

Загрузите набор данных Нельсона-Плоссера. Создайте переменные для данных об ответе и предиктора. Протяните последние 10 периодов данных из оценки, таким образом, можно использовать их, чтобы предсказать действительный GNP.

load Data_NelsonPlosser fhs = 10; % Forecast horizon size X = DataTable{1:(end - fhs),PriorMdl.VarNames(2:end)}; y = DataTable{1:(end - fhs),'GNPR'}; XF = DataTable{(end - fhs + 1):end,PriorMdl.VarNames(2:end)}; % Future predictor data yFT = DataTable{(end - fhs + 1):end,'GNPR'}; % True future responses

Оцените крайние апостериорные распределения. Выключите отображение оценки.

PosteriorMdl = estimate(PriorMdl,X,y,'Display',false);PosteriorMdl является объектом модели conjugateblm, который содержит апостериорные распределения и .

Предскажите ответы при помощи следующего прогнозирующего распределения и будущих данных о предикторе XF. Постройте истинные значения ответа и предсказанных значений.

yF = forecast(PosteriorMdl,XF); figure; plot(dates,DataTable.GNPR); hold on plot(dates((end - fhs + 1):end),yF) h = gca; p = patch([dates(end - fhs + 1) dates(end) dates(end) dates(end - fhs + 1)],... h.YLim([1,1,2,2]),[0.8 0.8 0.8]); uistack(p,'bottom'); legend('Forecast Horizon','True GNPR','Forecasted GNPR','Location','NW') title('Real Gross National Product: 1909 - 1970'); ylabel('rGNP'); xlabel('Year'); hold off

yF является вектором 10 на 1 будущих значений действительного GNP, соответствующего будущим данным о предикторе.

Оцените среднеквадратическую ошибку (RMSE) прогноза.

frmse = sqrt(mean((yF - yFT).^2))

frmse = 25.5397

Прогноз RMSE является относительной мерой точности прогноза. А именно, вы оцениваете несколько моделей с помощью различных предположений. Модель с самым низким прогнозом RMSE является лучше всего выполняющей моделью тех сравниваемых.

Рассмотрите модель регрессии в Ответах Прогноза Используя Следующее Прогнозирующее Распределение.

Создайте полусопряженную предшествующую модель нормальной обратной гаммы для параметров линейной регрессии. Задайте количество предикторов p и имена коэффициентов регрессии.

p = 3; PriorMdl = bayeslm(p,'ModelType','semiconjugate','VarNames',["IPI" "E" "WR"]);

Загрузите набор данных Нельсона-Плоссера. Создайте переменные для ряда предиктора и ответа.

load Data_NelsonPlosser X = DataTable{:,PriorMdl.VarNames(2:end)}; y = DataTable{:,'GNPR'};

Протяните последние 10 периодов данных из оценки, таким образом, можно использовать их, чтобы предсказать действительный GNP. Выключите отображение оценки.

fhs = 10; % Forecast horizon size X = DataTable{1:(end - fhs),PriorMdl.VarNames(2:end)}; y = DataTable{1:(end - fhs),'GNPR'}; XF = DataTable{(end - fhs + 1):end,PriorMdl.VarNames(2:end)}; % Future predictor data yFT = DataTable{(end - fhs + 1):end,'GNPR'}; % True future responses

Предскажите ответы при помощи следующего прогнозирующего распределения и будущих данных о предикторе XF. Задайте наблюдения в выборке X и y (наблюдения, из которых MATLAB® составляет следующее).

yF = forecast(PriorMdl,XF,X,y)

yF = 10×1

491.5404

518.1725

539.0625

566.7594

597.7005

633.4666

644.7270

672.7937

693.5321

678.2268

Рассмотрите модель регрессии в Ответах Прогноза Используя Следующее Прогнозирующее Распределение.

Примите эти предшествующие дистрибутивы для = 0,...,3:

, где и независимые, стандартные нормальные случайные переменные. Поэтому коэффициенты имеют Гауссово распределение смеси. Примите, что все коэффициенты условно независимы, априорно, но они зависят от отклонения воздействия.

. и форма и шкала, соответственно, обратного гамма распределения.

и это представляет переменную режима включения случайной переменной с дискретным равномерным распределением.

Выполните стохастический поисковый выбор переменной (SSVS):

Создайте Байесовую модель регрессии для SSVS с сопряженным предшествующим для вероятности данных. Используйте настройки по умолчанию.

Протяните последние 10 периодов данных из оценки.

Оцените крайние апостериорные распределения.

p = 3; PriorMdl = bayeslm(p,'ModelType','mixconjugate','VarNames',["IPI" "E" "WR"]); load Data_NelsonPlosser fhs = 10; % Forecast horizon size X = DataTable{1:(end - fhs),PriorMdl.VarNames(2:end)}; y = DataTable{1:(end - fhs),'GNPR'}; XF = DataTable{(end - fhs + 1):end,PriorMdl.VarNames(2:end)}; % Future predictor data yFT = DataTable{(end - fhs + 1):end,'GNPR'}; % True future responses rng(1); % For reproducibility PosteriorMdl = estimate(PriorMdl,X,y,'Display',false);

Предскажите ответы с помощью следующего прогнозирующего распределения и будущих данных о предикторе XF. Постройте истинные значения ответа и предсказанных значений.

yF = forecast(PosteriorMdl,XF); figure; plot(dates,DataTable.GNPR); hold on plot(dates((end - fhs + 1):end),yF) h = gca; hp = patch([dates(end - fhs + 1) dates(end) dates(end) dates(end - fhs + 1)],... h.YLim([1,1,2,2]),[0.8 0.8 0.8]); uistack(hp,'bottom'); legend('Forecast Horizon','True GNPR','Forecasted GNPR','Location','NW') title('Real Gross National Product: 1909 - 1970'); ylabel('rGNP'); xlabel('Year'); hold off

yF является вектором 10 на 1 будущих значений действительного GNP, соответствующего будущим данным о предикторе.

Оцените среднеквадратическую ошибку (RMSE) прогноза.

frmse = sqrt(mean((yF - yFT).^2))

frmse = 18.8470

Прогноз RMSE является относительной мерой точности прогноза. А именно, вы оцениваете несколько моделей с помощью различных предположений. Модель с самым низким прогнозом RMSE является лучше всего выполняющей моделью тех сравниваемых.

Когда вы выполняете Байесовую регрессию с SSVS, лучшая практика состоит в том, чтобы настроить гиперпараметры. Один способ сделать так состоит в том, чтобы оценить прогноз RMSE по сетке гиперзначений параметров и выбрать значение, которое минимизирует прогноз RMSE.

Рассмотрите модель регрессии в Ответах Прогноза Используя Следующее Прогнозирующее Распределение.

Создайте полусопряженную предшествующую модель нормальной обратной гаммы для параметров линейной регрессии. Задайте количество предикторов p и имена коэффициентов регрессии.

p = 3; PriorMdl = bayeslm(p,'ModelType','semiconjugate','VarNames',["IPI" "E" "WR"]);

Загрузите набор данных Нельсона-Плоссера. Создайте переменные для ряда предиктора и ответа.

load Data_NelsonPlosser X = DataTable{:,PriorMdl.VarNames(2:end)}; y = DataTable{:,'GNPR'};

Протяните последние 10 периодов данных из оценки, таким образом, можно использовать их, чтобы предсказать действительный GNP. Выключите отображение оценки.

fhs = 10; % Forecast horizon size X = DataTable{1:(end - fhs),PriorMdl.VarNames(2:end)}; y = DataTable{1:(end - fhs),'GNPR'}; XF = DataTable{(end - fhs + 1):end,PriorMdl.VarNames(2:end)}; % Future predictor data yFT = DataTable{(end - fhs + 1):end,'GNPR'}; % True future responses

Предскажите ответы при помощи условного следующего прогнозирующего распределения данной беты и использование будущих данных о предикторе XF. Задайте наблюдения в выборке X и y (наблюдения, из которых MATLAB® составляет следующее). Постройте истинные значения ответа и предсказанных значений.

yF = forecast(PriorMdl,XF,X,y,'Sigma2',2); figure; plot(dates,DataTable.GNPR); hold on plot(dates((end - fhs + 1):end),yF) h = gca; hp = patch([dates(end - fhs + 1) dates(end) dates(end) dates(end - fhs + 1)],... h.YLim([1,1,2,2]),[0.8 0.8 0.8])

hp =

Patch with properties:

FaceColor: [0.8000 0.8000 0.8000]

FaceAlpha: 1

EdgeColor: [0 0 0]

LineStyle: '-'

Faces: [1 2 3 4]

Vertices: [4x2 double]

Show all properties

uistack(hp,'bottom'); legend('Forecast Horizon','True GNPR','Forecasted GNPR','Location','NW') title('Real Gross National Product: 1909 - 1970'); ylabel('rGNP'); xlabel('Year'); hold off

Рассмотрите модель регрессии в Ответах Прогноза Используя Следующее Прогнозирующее Распределение.

Создайте полусопряженную предшествующую модель нормальной обратной гаммы для параметров линейной регрессии. Задайте количество предикторов p и имена коэффициентов регрессии.

p = 3; PriorMdl = bayeslm(p,'ModelType','semiconjugate','VarNames',["IPI" "E" "WR"]);

Загрузите набор данных Нельсона-Плоссера. Создайте переменные для ряда предиктора и ответа.

load Data_NelsonPlosser X = DataTable{:,PriorMdl.VarNames(2:end)}; y = DataTable{:,'GNPR'};

Протяните последние 10 периодов данных из оценки, таким образом, можно использовать их, чтобы предсказать действительный GNP. Выключите отображение оценки.

fhs = 10; % Forecast horizon size X = DataTable{1:(end - fhs),PriorMdl.VarNames(2:end)}; y = DataTable{1:(end - fhs),'GNPR'}; XF = DataTable{(end - fhs + 1):end,PriorMdl.VarNames(2:end)}; % Future predictor data yFT = DataTable{(end - fhs + 1):end,'GNPR'}; % True future responses

Предскажите ответы и их ковариационную матрицу при помощи следующего прогнозирующего распределения и будущих данных о предикторе XF. Задайте наблюдения в выборке X и y (наблюдения, из которых MATLAB® составляет следующее).

[yF,YFCov] = forecast(PriorMdl,XF,X,y);

Поскольку прогнозирующее апостериорное распределение не аналитично, разумное приближение к набору 95%-х вероятных интервалов

\forall в горизонте прогноза. Оцените 95%-е вероятные интервалы для прогнозов с помощью этой формулы.

n = sum(all(~isnan([X y]'))); cil = yF - norminv(0.975)*sqrt(diag(YFCov)); ciu = yF + norminv(0.975)*sqrt(diag(YFCov));

Отобразите на графике данные, прогнозы, и предскажите интервалы.

figure; plot(dates(end-30:end),DataTable.GNPR(end-30:end)); hold on h = gca; plot(dates((end - fhs + 1):end),yF) plot(dates((end - fhs + 1):end),[cil ciu],'k--') hp = patch([dates(end - fhs + 1) dates(end) dates(end) dates(end - fhs + 1)],... h.YLim([1,1,2,2]),[0.8 0.8 0.8]); uistack(hp,'bottom'); legend('Forecast horizon','True GNPR','Forecasted GNPR',... 'Credible interval','Location','NW') title('Real Gross National Product: 1909 - 1970'); ylabel('rGNP'); xlabel('Year'); hold off

Если Mdl является объектом модели empiricalblm, то вы не можете задать Beta или Sigma2. Вы не можете предсказать от условных прогнозирующих дистрибутивов при помощи эмпирического предшествующего распределения.

Симуляция Монте-Карло подвергается изменению. Если forecast использует симуляцию Монте-Карло, то оценки и выводы могут отличаться, когда вы вызываете forecast многократно при на вид эквивалентных условиях. Чтобы воспроизвести результаты оценки, прежде, чем вызвать forecast, устанавливают seed случайных чисел при помощи rng.

Если forecast выдает ошибку при оценке, что апостериорное распределение с помощью пользовательской предшествующей модели, то пытается настроить начальные значения параметров при помощи BetaStart или Sigma2Start, или пытается настроить заявленный журнал предшествующая функция, и затем восстановить модель. Ошибка может указать, что журналом предшествующего распределения является –Inf в заданных начальных значениях.

К предсказанным ответам от условного следующего прогнозирующего распределения аналитически тяжелых моделей, кроме эмпирических моделей, передают ваш предшествующий объект модели и выборочные данные оценки к forecast. Затем задайте аргумент пары "имя-значение" Beta, чтобы предсказать от условного выражения, следующего из σ 2 или задать аргумент пары "имя-значение" Sigma2, чтобы предсказать от условного выражения, следующего из β.

Каждый раз, когда forecast должен оценить апостериорное распределение (например, когда Mdl представляет предшествующее распределение, и вы предоставляете X и y), и следующее аналитически послушно, forecast оценивает решения закрытой формы средств оценки Бейеса. В противном случае forecast обращается к симуляции Монте-Карло, чтобы предсказать при помощи следующего прогнозирующего распределения. Для получения дополнительной информации смотрите Следующую Оценку и Вывод.

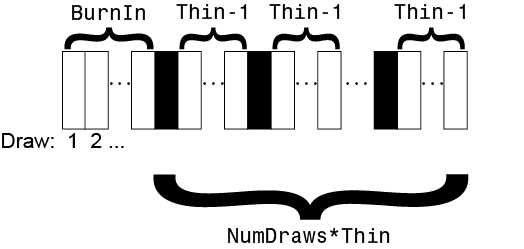

Эта фигура иллюстрирует, как forecast уменьшает выборку Монте-Карло использование значений NumDraws, Thin и BurnIn.

Прямоугольники представляют последовательные ничьи от распределения. forecast удаляет белые прямоугольники из выборки Монте-Карло. Остающийся NumDraws черные прямоугольники составляет выборку Монте-Карло.

conjugateblm | customblm | diffuseblm | empiricalblm | lassoblm | mixconjugateblm | mixsemiconjugateblm | semiconjugateblm