Часто, первый шаг в создании модели временных рядов кратного должен получить данные. Существует два типа нескольких данных временных рядов:

Данные об ответе. Данные об ответе соответствуют y t в нескольких моделях временных рядов, заданных в Типах Многомерных Моделей Временных рядов.

Внешние данные. Внешние данные соответствуют xt в нескольких моделях временных рядов, заданных в Типах Многомерных Моделей Временных рядов. Каждая переменная во внешних данных появляется во всех уравнениях ответа.

Перед использованием Econometrics Toolbox™ функционирует с данными, помещенными данные в необходимую форму. Используйте стандартные команды MATLAB® или предварительно обработайте данные с программой электронной таблицы, программой базы данных, Perl или другими утилитами.

Существует несколько источников в свободном доступе наборов данных, таких как Экономическая База данных Федеральной резервной системы Сент-Луиса (известны как FRED): https://research.stlouisfed.org/fred2/. Если у вас есть лицензия, можно использовать функции Datafeed Toolbox™, чтобы получить доступ к данным из различных источников.

Для нескольких моделей временных рядов ответ и наборы данных предиктора должны быть в отдельных массивах. Каждая строка матрицы представляет одно время или наблюдение, и каждый столбец матрицы представляет временные ряды или переменную. Самые ранние данные являются первой строкой, последние данные являются последней строкой. Данные об ответе и предикторе представляют y t и x t, соответственно, в обозначении Типов Многомерных Моделей Временных рядов.

Проблемный контекст определяет структуру данных ответа. А именно, данные об ответе могут быть любым следующим:

Разнообразные пути преддемонстрационных наблюдений, 3D массива со страницами, соответствующими, чтобы разделить пути.

Демонстрационный путь, к которому модель VAR является подходящей, матрица.

Разнообразные пути будущих наблюдений для условного прогнозирования или симуляции, 3D массива со страницами, соответствующими, чтобы разделить пути.

Структура данных предиктора является матрицей, представляющей один путь наблюдений.

Предположим, что существуют шаги расчета T и временные ряды n. Чтобы создать переменную, представляющую один путь данных об ответе, поместите данные в форме T-by-n матрица:

Y j, t представляет серию j ответа, для j = 1..., n и 1 ≤ t ≤ T. Необходимо структурировать данные о предикторе так же.

В зависимости от контекста данные об ответе могут иметь дополнительную размерность, соответствующую, чтобы отделиться, независимые контуры. Для этого типа данных используйте 3D массив Y(t,j,p), где:

t является индексом времени наблюдения, 1 ≤ t ≤ numobs.

j является индексом временных рядов, 1 ≤ j ≤ numseries.

p является индексом пути, 1 ≤ p ≤ numpaths.

Для любого пути p Y(t,j,p) является временными рядами.

Файл Data_USEconModel поставляется с программным обеспечением Econometrics Toolbox. Это содержит временные ряды от Экономической Базы данных Федеральной резервной системы Сент-Луиса (известный как FRED).

Войти

load Data_USEconModelзагружать данные в ваше рабочее пространство MATLAB. Следующие элементы загружают в рабочую область:

Data, 249 14 матрица, содержащая 14 временных рядов,

DataTable, 249 14 timetable, который группирует данные,

dates, вектор с 249 элементами, содержащий даты Data,

Description, символьный массив, содержащий описание ряда данных и ключа к меткам для каждого ряда,

series, 1 14 массив ячеек меток для временных рядов.

Исследуйте структуры данных:

firstPeriod = dates(1)

firstPeriod = 711217

lastPeriod = dates(end)

lastPeriod = 733863

dates является вектором, содержащим MATLAB последовательные числа даты, номер дней начиная с предполагаемой даты 1 января, 0000. (Эта “дата” не является действительной датой, но удобна для того, чтобы сделать вычисления даты; для получения дополнительной информации смотрите Форматы даты (Financial Toolbox) в Руководстве пользователя Financial Toolbox™.)

Матрица Data содержит 14 столбцов. Они представляют временные ряды, маркированные вектором ячейки строк series.

| ФРЕД Серис | Описание |

|---|---|

| COE | Заплаченная компенсация сотрудников в $ миллиарды |

| CPIAUCSL | Индекс потребительских цен |

| FEDFUNDS | Эффективная ставка по федеральным фондам |

| GCE | Правительственные расходы потребления и инвестиции в $ миллиарды |

| GDP | Валовой внутренний продукт |

| GDPDEF | Валовой внутренний продукт в $ миллиарды |

| GDPI | Грубые частные внутренние инвестиции в $ миллиарды |

| GS10 | Десятилетняя доходность казначейских облигаций |

| HOANBS | Несельскохозяйственный индекс делового сектора часов работал |

| M1SL | Денежная масса M1 (узкие деньги) |

| M2SL | Денежная масса M2 (широкие деньги) |

| PCEC | Частные потребительские расходы в $ миллиарды |

| TB3MS | Трехмесячный доход по казначейским векселям |

| НЕУРОВЕНЬ | Уровень безработицы |

DataTable является массивом timetable, содержащим те же данные как в Data. Однако как таблицы, можно использовать запись через точку, чтобы получить доступ к переменной, например, DataTable.UNRATE вызывает временные ряды уровня безработицы. Кроме того, все расписания содержат переменную Time, которая является объектом datetime. Для получения дополнительной информации см. Создание объекта Timetable (MATLAB) и Представления дат и времени в MATLAB (MATLAB).

Ваши данные могут иметь характеристики, которые нарушают предположения для линейного несколько моделей временных рядов. Например, у вас могут быть данные с экспоненциальным ростом или данные из многочисленных источников в различных периодичностях. Необходимо предварительно обработать данные, чтобы преобразовать его в приемлемую форму для анализа.

Для временных рядов с экспоненциальным ростом можно предварительно обработать данные путем взятия логарифма растущего ряда. В некоторых случаях вы затем различие результат. Для примера смотрите Тематическое исследование Модели VAR.

Для данных из многочисленных источников необходимо решить, как лучше всего заполнить отсутствующие значения. Обычно вы принимаете отсутствующие значения как неизменные от предыдущего значения, или, как интерполировано от соседних значений.

Если вы берете различие ряда, ряд становится 1 короче. Если вы берете различие только некоторых временных рядов в наборе данных, обрезаете другой ряд так, чтобы все имели ту же длину или заполнили differenced ряд начальными значениями.

Можно протестировать каждый столбец данных временных рядов на устойчивость с помощью модульных корневых тестов. Для получения дополнительной информации смотрите Модульную Корневую Нестационарность.

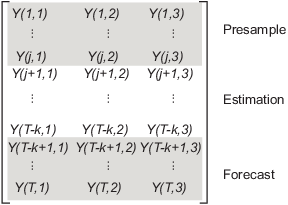

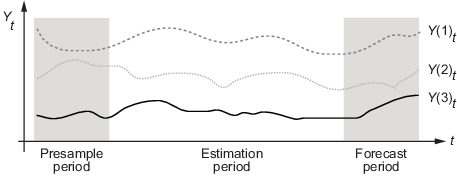

Чтобы соответствовать изолированной модели к данным, разделите данные об ответе максимум в трех разделах:

Преддемонстрационные данные

Данные об оценке

Предскажите данные

Цель преддемонстрационных данных состоит в том, чтобы обеспечить начальные значения для изолированных переменных. При попытке подобрать модель к данным об оценке, необходимо получить доступ к более ранним временам. Например, если максимальная задержка в модели равняется 4, и если самое раннее время в данных об оценке равняется 50, то модель должна получить доступ к данным во время 46 при подборе кривой наблюдениям во время 50. По умолчанию estimate удаляет необходимое количество наблюдений от данных об ответе, чтобы использовать в качестве преддемонстрационных данных. Это уменьшает эффективный объем выборки.

Данные об оценке содержат наблюдения y t, и estimate соответствует модели к этим данным явным образом. Количество наблюдений в данных об оценке является эффективным объемом выборки.

Используйте данные о прогнозе для сравнения прогнозов подобранной модели против данных. У вас не должно быть периода прогноза. Используйте, чтобы подтвердить предсказательную силу подобранной модели.

Следующие данные показывают, как расположить данные в матрице данных с преддемонстрационными строками j и строками прогноза k.