Этот пример показывает, как использовать краткий синтаксис arima(p,D,q), чтобы задать AR по умолчанию () модель,

По умолчанию все параметры в созданном объекте модели имеют неизвестные значения, и инновационное распределение является Гауссовым с постоянным отклонением.

Задайте модель AR (2) по умолчанию:

model = arima(2,0,0)

model =

arima with properties:

Description: "ARIMA(2,0,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 0

Q: 0

Constant: NaN

AR: {NaN NaN} at lags [1 2]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

Вывод показывает, что созданный объект модели, model, имеет значения NaN для всех параметров модели: постоянный термин, коэффициенты AR и отклонение. Можно изменить созданный объект модели с помощью записи через точку или ввести его (наряду с данными) к estimate.

Этот пример показывает, как задать AR (p) модель с постоянным равным нулю термином. Используйте синтаксис значения имени, чтобы задать модель, которая отличается от модели по умолчанию.

Задайте модель AR (2) без постоянного термина,

где инновационное распределение является Гауссовым с постоянным отклонением.

model = arima('ARLags',1:2,'Constant',0)

model =

arima with properties:

Description: "ARIMA(2,0,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 0

Q: 0

Constant: 0

AR: {NaN NaN} at lags [1 2]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

Аргумент значения имени ARLags задает задержки, соответствующие ненулевым коэффициентам AR. Свойство Constant в созданном объекте модели равно 0, как задано. Объект модели имеет значения по умолчанию для всех других свойств, включая значения NaN как заполнители для неизвестных параметров: коэффициенты AR и скалярное отклонение.

Можно изменить созданный объект модели с помощью записи через точку или ввести его (наряду с данными) к estimate.

Этот пример показывает, как задать AR (p) модель с ненулевыми коэффициентами в непоследовательных задержках.

Задайте модель AR (4) с ненулевыми коэффициентами AR в задержках 1 и 4 (и никакой постоянный термин),

где инновационное распределение является Гауссовым с постоянным отклонением.

model = arima('ARLags',[1,4],'Constant',0)

model =

arima with properties:

Description: "ARIMA(4,0,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 4

D: 0

Q: 0

Constant: 0

AR: {NaN NaN} at lags [1 4]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

Вывод показывает ненулевые коэффициенты AR в задержках 1 и 4, как задано. Свойство P равно 4, количество преддемонстрационных наблюдений должно было инициализировать модель AR. Неограниченные параметры равны NaN.

Отобразите значение AR:

model.AR

ans = 1x4 cell array

{[NaN]} {[0]} {[0]} {[NaN]}

Массив ячеек AR возвращает четыре элемента. Первые и последние элементы (соответствующий задержкам 1 и 4) имеют значение NaN, указывая, что эти коэффициенты являются ненулевыми и должны быть оценены или в противном случае заданы пользователем. arima устанавливает коэффициенты во временных задержках, равных нулю поддерживать непротиворечивость с индексацией массива ячеек MATLAB®.

Этот пример показывает, как задать ARMA (p, q) модель с известными значениями параметров. Можно использовать такую полностью заданную модель в качестве входа к simulate или forecast.

Задайте модель ARMA(1,1)

где инновационное распределение является t Студента с 8 степенями свободы и постоянным отклонением 0.15.

tdist = struct('Name','t','DoF',8); model = arima('Constant',0.3,'AR',0.7,'MA',0.4,... 'Distribution',tdist,'Variance',0.15)

model =

arima with properties:

Description: "ARIMA(1,0,1) Model (t Distribution)"

Distribution: Name = "t", DoF = 8

P: 1

D: 0

Q: 1

Constant: 0.3

AR: {0.7} at lag [1]

SAR: {}

MA: {0.4} at lag [1]

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: 0.15

Поскольку все значения параметров заданы, созданная модель не имеет никаких значений NaN. Функции simulate и forecast не принимают входные модели со значениями NaN.

Этот пример показывает, как задать AR () модель с t инновационным распределением Студента.

Задайте модель AR (2) без постоянного термина,

где инновации следуют за t распределением Студента с неизвестными степенями свободы.

model = arima('Constant',0,'ARLags',1:2,'Distribution','t')

model =

arima with properties:

Description: "ARIMA(2,0,0) Model (t Distribution)"

Distribution: Name = "t", DoF = NaN

P: 2

D: 0

Q: 0

Constant: 0

AR: {NaN NaN} at lags [1 2]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

Значение Distribution является массивом struct с полем Name, равным 't' и полю DoF, равному NaN. Значение NaN указывает, что степени свободы неизвестны, и должны быть оценены с помощью estimate или в противном случае заданы пользователем.

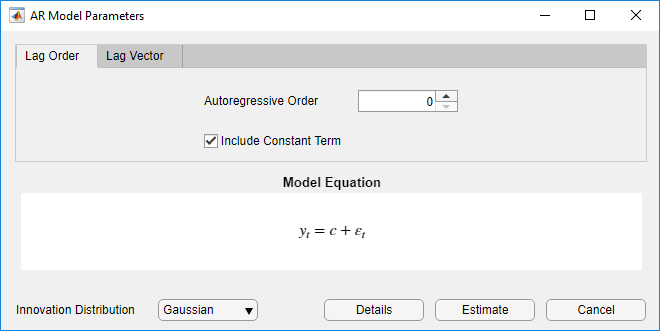

В приложении Econometric Modeler можно задать структуру задержки, присутствие константы, и инновационное распределение модели AR (p) путем выполнения этих шагов. Все заданные коэффициенты являются неизвестными, допускающими оценку параметрами.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи приложений (см. Econometric Modeler).

В Data Browser выберите ряд времени отклика, к которому модель будет подходящей.

На вкладке Econometric Modeler, в разделе Models, нажимают AR.

Диалоговое окно AR Model Parameters появляется.

Задайте структуру задержки. Чтобы задать модель AR (p), которая включает все задержки AR от 1 до p, используйте вкладку Lag Order. Для гибкости, чтобы задать включение особых задержек, используйте вкладку Lag Vector. Для получения дополнительной информации смотрите Полиномы Оператора Задержки Определения В интерактивном режиме. Независимо от вкладки вы используете, можно проверить образцовую форму путем осмотра уравнения в разделе Model Equation .

Например:

Задавать модель AR (2), которая включает константу, включает первую задержку и имеет Гауссово инновационное распределение, установите Autoregressive Order на 2.

Задавать модель AR (2), которая включает первую задержку, имеет Распределение Гаусса, но не включает константу:

Установите Autoregressive Order на 2.

Снимите флажок Include Constant Term.

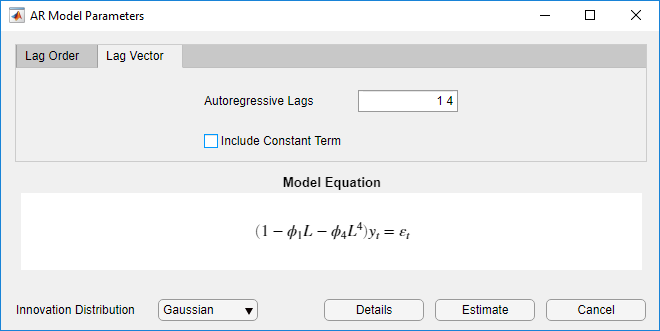

Задавать модель AR (4), содержащую непоследовательные задержки

где εt является серией Гауссовых инноваций IID:

Кликните по вкладке Lag Vector.

Установите Autoregressive Lags на 1 4.

Снимите флажок Include Constant Term.

Задавать модель AR (2), которая включает первую задержку, включает постоянный термин и имеет t - распределенные инновации:

Установите Autoregressive Lags на 2.

Нажмите кнопку Innovation Distribution, затем выберите t.

Параметр степеней свободы распределения t является неизвестным, но допускающим оценку параметром.

После того, как вы зададите модель, нажмите Estimate, чтобы оценить все неизвестные параметры в модели.