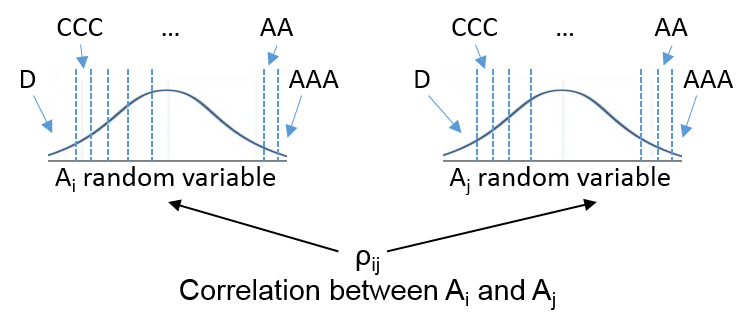

Основанная на миграции мультифакторная связка (creditMigrationCopula) подобна объекту creditDefaultCopula. Как описано в Симуляции Кредита Используя Связки, кредитоспособность каждого контрагента представлена “скрытой переменной”, которая моделируется по многим сценариям. Скрытая переменная состоит из серии коррелированых факторов, которые взвешиваются на основе чувствительности контрагента к каждому фактору. Два объекта отличаются по тому, как скрытые переменные используются для остатка от анализа. Вместо того, чтобы думать с точки зрения вероятности значения по умолчанию для каждого должника, объект creditMigrationCopula работает с кредитным рейтингом каждого должника. Кредитные рейтинги выпущены несколькими компаниями (S&P, Moodys, и так далее). Каждая оценка представляет уровень кредитоспособности, и оценки периодически изменяются, когда ситуация компании улучшается или ухудшается.

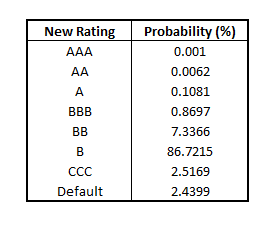

Учитывая достаточное количество исторических данных, вероятность вычисляется, что компания при конкретной оценке мигрирует на различную оценку по некоторому периоду времени. Например, эта таблица показывает вероятности, что компания с кредитным рейтингом "B" перейдет друг другу оценку.

В то время как объект creditDefaultCopula касается шанса на 2,4% значения по умолчанию исключительно, основанный на миграции подход с помощью объекта creditMigrationCopula составляет все возможные состояния оценки. Учитывая эти вероятности, точки разделения вычисляются для распределения всех возможных значений скрытой переменной, которые соответствуют каждому номинальному значению.

![]()

Для каждого сценария значение скрытой переменной определяет кредитный рейтинг контрагента в конце периода времени на основе этих точек разделения. Точки разделения установлены таким образом, что вероятность перехода к каждой оценке совпадает с вероятностями в предоставленной таблице перехода. Вы теперь только коррелировали значения по умолчанию для каждого контрагента, но коррелировали изменения оценки через целую область значений кредитных рейтингов.

Каждый кредитный рейтинг имеет уникальную дисконтную кривую, сопоставленную с ним. Когда кредитный рейтинг должника падает, потоки наличности связи должника становятся более глубоко обесцененными, и общая стоимость облигации понижается соответственно. С другой стороны, если оценка должника улучшается, потоки наличности обесценены менее глубоко, и стоимости облигации повысятся. После переоценки портфеля с новыми оценками всех должников общая стоимость портфеля может быть вычислена как сумма новых стоимостей облигации. Как с объектом creditDefaultCopula, различные меры по риску вычисляют и сообщают для объекта creditMigrationCopula.

confidenceBands | creditMigrationCopula | getScenarios | portfolioRisk | riskContribution | simulate