Оценка апостериорного распределения параметров модели байесовской линейной регрессии

Чтобы выполнить выбор переменных предиктора для байесовской модели линейной регрессии, см. раздел estimate.

PosteriorMdl = estimate(PriorMdl,X,y)PosteriorMdl что характеризует спаренные апостериорные распределения коэффициентов β и дисперсию возмущений start2. PriorMdl определяет совместное предварительное распределение параметров и структуру модели линейной регрессии. X является данными предиктора и y - данные ответа. PriorMdl и PosteriorMdl возможно, это не тот же тип объекта.

Произвести PosteriorMdl, estimate функция обновляет предыдущее распределение информацией о параметрах, которые она получает из данных.

NaNs в данных указывают отсутствующие значения, которые estimate удаляет, используя удаление по списку.

PosteriorMdl = estimate(PriorMdl,X,y,Name,Value)

При указании Beta или Sigma2 аргумент пары имя-значение, затем PosteriorMdl и PriorMdl равны.

[ использует любую из комбинаций входных аргументов в предыдущих синтаксисах для возврата таблицы, которая содержит для каждого параметра следующее: заднее среднее и стандартное отклонение, 95% достоверный интервал, заднюю вероятность того, что параметр больше 0, и описание заднего распределения (если таковое существует). Также в таблице содержится задняя ковариационная матрица β и start2. При указании PosteriorMdl,Summary] = estimate(___)Beta или Sigma2 аргумент пары имя-значение, затем estimate возвращает условные апостериорные оценки.

Рассмотрим модель, которая предсказывает экономию топлива (в МПГ) автомобиля, учитывая его рабочий объем и вес.

Загрузить carsmall набор данных.

load carsmall

x = [Displacement Weight];

y = MPG;Регресс экономии топлива на рабочий объем и вес двигателя, включая перехват для получения оценок обычных наименьших квадратов (OLS).

Mdl = fitlm(x,y)

Mdl =

Linear regression model:

y ~ 1 + x1 + x2

Estimated Coefficients:

Estimate SE tStat pValue

__________ _________ _______ __________

(Intercept) 46.925 2.0858 22.497 6.0509e-39

x1 -0.014593 0.0082695 -1.7647 0.080968

x2 -0.0068422 0.0011337 -6.0353 3.3838e-08

Number of observations: 94, Error degrees of freedom: 91

Root Mean Squared Error: 4.09

R-squared: 0.747, Adjusted R-Squared: 0.741

F-statistic vs. constant model: 134, p-value = 7.22e-28

Mdl.MSE

ans = 16.7100

Создайте по умолчанию диффузное предварительное распределение для одного предиктора.

p = 2; PriorMdl = bayeslm(p);

PriorMdl является diffuseblm объект модели.

Используйте опции по умолчанию, чтобы оценить апостериорное распределение.

PosteriorMdl = estimate(PriorMdl,x,y);

Method: Analytic posterior distributions

Number of observations: 94

Number of predictors: 3

| Mean Std CI95 Positive Distribution

--------------------------------------------------------------------------------

Intercept | 46.9247 2.1091 [42.782, 51.068] 1.000 t (46.92, 2.09^2, 91)

Beta(1) | -0.0146 0.0084 [-0.031, 0.002] 0.040 t (-0.01, 0.01^2, 91)

Beta(2) | -0.0068 0.0011 [-0.009, -0.005] 0.000 t (-0.01, 0.00^2, 91)

Sigma2 | 17.0855 2.5905 [12.748, 22.866] 1.000 IG(45.50, 0.0013)

PosteriorMdl является conjugateblm объект модели.

Задние средства и оценки коэффициента ОЛС почти идентичны. Также задние стандартные отклонения и стандартные ошибки ОЛС почти идентичны. Заднее среднее Sigma2 близок к среднеквадратичной ошибке (MSE) ОЛС.

Рассмотрим модель множественной линейной регрессии, которая предсказывает реальный валовой национальный продукт США (GNPR) с использованием линейной комбинации суммарной занятости (E) и реальная заработная плата (WR).

Для всех

представляет собой ряд независимых гауссовых возмущений со средним значением 0 и дисперсией.

представляет собой ряд независимых гауссовых возмущений со средним значением 0 и дисперсией.  Предположим, что эти предыдущие распределения:

Предположим, что эти предыдущие распределения:

- распределение 3-D t с 10 степенями свободы для каждого компонента, корреляционная матрица

- распределение 3-D t с 10 степенями свободы для каждого компонента, корреляционная матрица C, местоположение ct, и масштаб st.

, с формой

, с формой и масштабом.

и масштабом.

bayeslm рассматривает эти предположения и вероятность данных, как если бы соответствующий задний является аналитически труднореализуемым.

Объявите функцию MATLAB ®, которая:

Принимает значения вектора столбца и вместе и принимает значения гиперпараметров

вектора столбца и вместе и принимает значения гиперпараметров

Возвращает значение предыдущего распределения соединения,,  учитывая значения и

учитывая значения и

function logPDF = priorMVTIG(params,ct,st,dof,C,a,b) %priorMVTIG Log density of multivariate t times inverse gamma % priorMVTIG passes params(1:end-1) to the multivariate t density % function with dof degrees of freedom for each component and positive % definite correlation matrix C. priorMVTIG returns the log of the product of % the two evaluated densities. % % params: Parameter values at which the densities are evaluated, an % m-by-1 numeric vector. % % ct: Multivariate t distribution component centers, an (m-1)-by-1 % numeric vector. Elements correspond to the first m-1 elements % of params. % % st: Multivariate t distribution component scales, an (m-1)-by-1 % numeric (m-1)-by-1 numeric vector. Elements correspond to the % first m-1 elements of params. % % dof: Degrees of freedom for the multivariate t distribution, a % numeric scalar or (m-1)-by-1 numeric vector. priorMVTIG expands % scalars such that dof = dof*ones(m-1,1). Elements of dof % correspond to the elements of params(1:end-1). % % C: Correlation matrix for the multivariate t distribution, an % (m-1)-by-(m-1) symmetric, positive definite matrix. Rows and % columns correspond to the elements of params(1:end-1). % % a: Inverse gamma shape parameter, a positive numeric scalar. % % b: Inverse gamma scale parameter, a positive scalar. % beta = params(1:(end-1)); sigma2 = params(end); tVal = (beta - ct)./st; mvtDensity = mvtpdf(tVal,C,dof); igDensity = sigma2^(-a-1)*exp(-1/(sigma2*b))/(gamma(a)*b^a); logPDF = log(mvtDensity*igDensity); end

Создать анонимную функцию, которая работает как priorMVTIG, но принимает только значения параметров и сохраняет значения гиперпараметров, фиксированные в произвольно выбранных значениях.

prednames = ["E" "WR"]; p = numel(prednames); numcoeff = p + 1; rng(1); % For reproducibility dof = 10; V = rand(numcoeff); Sigma = 0.5*(V + V') + numcoeff*eye(numcoeff); st = sqrt(diag(Sigma)); C = diag(1./st)*Sigma*diag(1./st); ct = rand(numcoeff,1); a = 10*rand; b = 10*rand; logPDF = @(params)priorMVTIG(params,ct,st,dof,C,a,b);

Создайте пользовательскую исходную модель соединения для параметров линейной регрессии. Укажите количество предикторов p. Также укажите дескриптор функции для priorMVTIG и имена переменных.

PriorMdl = bayeslm(p,'ModelType','custom','LogPDF',logPDF,... 'VarNames',prednames);

PriorMdl является customblm Объект байесовской модели линейной регрессии, представляющий предварительное распределение коэффициентов регрессии и дисперсии возмущений.

Загрузите набор данных Нельсона-Плоссера. Создайте переменные для последовательности ответа и предиктора.

load Data_NelsonPlosser X = DataTable{:,PriorMdl.VarNames(2:end)}; y = DataTable{:,"GNPR"};

Оцените краевые задние распределения гамильтонова образца Монте-Карло (HMC). Укажите 10 000 образцов чертежа и период горения 1000 образцов.

PosteriorMdl = estimate(PriorMdl,X,y,'Sampler','hmc','NumDraws',1e4,... 'Burnin',1e3);

Method: MCMC sampling with 10000 draws

Number of observations: 62

Number of predictors: 3

| Mean Std CI95 Positive Distribution

------------------------------------------------------------------------------

Intercept | -3.6486 5.6293 [-16.215, 6.143] 0.246 Empirical

E | -0.0056 0.0006 [-0.007, -0.004] 0.000 Empirical

WR | 15.2464 0.7727 [13.722, 16.749] 1.000 Empirical

Sigma2 | 1287.5830 243.1634 [894.978, 1849.210] 1.000 Empirical

PosteriorMdl является empiricalblm объект модели, хранящий отрисовки из задних распределений.

Просмотрите график трассировки и график ACF рисований из задней части (например) и дисперсии возмущений. Не стройте график периода горения.

(например) и дисперсии возмущений. Не стройте график периода горения.

figure; subplot(2,1,1) plot(PosteriorMdl.BetaDraws(2,1001:end)); title(['Trace Plot ' char(8212) ' \beta_1']); xlabel('MCMC Draw') ylabel('Simulation Index') subplot(2,1,2) autocorr(PosteriorMdl.BetaDraws(2,1001:end)) figure; subplot(2,1,1) plot(PosteriorMdl.Sigma2Draws(1001:end)); title(['Trace Plot ' char(8212) ' Disturbance Variance']); xlabel('MCMC Draw') ylabel('Simulation Index') subplot(2,1,2) autocorr(PosteriorMdl.Sigma2Draws(1001:end))

Образец MCMC дисперсии возмущений, по-видимому, хорошо смешивается.

Рассмотрим регрессионную модель в «Оценочной задней» с использованием гамильтонова образца Монте-Карло. В этом примере используются те же данные и контекст, но вместо этого предполагается диффузная предыдущая модель.

Создайте диффузную предыдущую модель для параметров линейной регрессии. Укажите количество предикторов p и названия коэффициентов регрессии.

p = 3; PriorMdl = bayeslm(p,'ModelType','diffuse','VarNames',["IPI" "E" "WR"])

PriorMdl =

diffuseblm with properties:

NumPredictors: 3

Intercept: 1

VarNames: {4x1 cell}

| Mean Std CI95 Positive Distribution

-----------------------------------------------------------------------------

Intercept | 0 Inf [ NaN, NaN] 0.500 Proportional to one

IPI | 0 Inf [ NaN, NaN] 0.500 Proportional to one

E | 0 Inf [ NaN, NaN] 0.500 Proportional to one

WR | 0 Inf [ NaN, NaN] 0.500 Proportional to one

Sigma2 | Inf Inf [ NaN, NaN] 1.000 Proportional to 1/Sigma2

PriorMdl является diffuseblm объект модели.

Загрузите набор данных Нельсона-Плоссера. Создайте переменные для последовательности ответа и предиктора.

load Data_NelsonPlosser X = DataTable{:,PriorMdl.VarNames(2:end)}; y = DataTable{:,'GNPR'};

Оцените условное апостериорное распределение с учетом данных и того, что 2, и верните сводную таблицу оценки, чтобы получить доступ к оценкам.

[Mdl,SummaryBeta] = estimate(PriorMdl,X,y,'Sigma2',2);Method: Analytic posterior distributions

Conditional variable: Sigma2 fixed at 2

Number of observations: 62

Number of predictors: 4

| Mean Std CI95 Positive Distribution

--------------------------------------------------------------------------------

Intercept | -24.2536 1.8696 [-27.918, -20.589] 0.000 N (-24.25, 1.87^2)

IPI | 4.3913 0.0301 [ 4.332, 4.450] 1.000 N (4.39, 0.03^2)

E | 0.0011 0.0001 [ 0.001, 0.001] 1.000 N (0.00, 0.00^2)

WR | 2.4682 0.0743 [ 2.323, 2.614] 1.000 N (2.47, 0.07^2)

Sigma2 | 2 0 [ 2.000, 2.000] 1.000 Fixed value

estimate отображает сводку условного заднего распределения . Ввиду того, что в процессе оценки при 2 фиксируется, выводы о ней тривиальны.

Извлеките средний вектор и ковариационную матрицу условного задника из сводной таблицы оценки.

condPostMeanBeta = SummaryBeta.Mean(1:(end - 1))

condPostMeanBeta = 4×1

-24.2536

4.3913

0.0011

2.4682

CondPostCovBeta = SummaryBeta.Covariances(1:(end - 1),1:(end - 1))

CondPostCovBeta = 4×4

3.4956 0.0350 -0.0001 0.0241

0.0350 0.0009 -0.0000 -0.0013

-0.0001 -0.0000 0.0000 -0.0000

0.0241 -0.0013 -0.0000 0.0055

Показ Mdl.

Mdl

Mdl =

diffuseblm with properties:

NumPredictors: 3

Intercept: 1

VarNames: {4x1 cell}

| Mean Std CI95 Positive Distribution

-----------------------------------------------------------------------------

Intercept | 0 Inf [ NaN, NaN] 0.500 Proportional to one

IPI | 0 Inf [ NaN, NaN] 0.500 Proportional to one

E | 0 Inf [ NaN, NaN] 0.500 Proportional to one

WR | 0 Inf [ NaN, NaN] 0.500 Proportional to one

Sigma2 | Inf Inf [ NaN, NaN] 1.000 Proportional to 1/Sigma2

Поскольку estimate вычисляет условное апостериорное распределение, оно возвращает исходную предыдущую модель, а не заднюю, в первой позиции списка выходных аргументов.

Оцените условные апостериорные распределения , учитывая, что равно condPostMeanBeta.

[~,SummarySigma2] = estimate(PriorMdl,X,y,'Beta',condPostMeanBeta);Method: Analytic posterior distributions

Conditional variable: Beta fixed at -24.2536 4.3913 0.00112035 2.46823

Number of observations: 62

Number of predictors: 4

| Mean Std CI95 Positive Distribution

--------------------------------------------------------------------------------

Intercept | -24.2536 0 [-24.254, -24.254] 0.000 Fixed value

IPI | 4.3913 0 [ 4.391, 4.391] 1.000 Fixed value

E | 0.0011 0 [ 0.001, 0.001] 1.000 Fixed value

WR | 2.4682 0 [ 2.468, 2.468] 1.000 Fixed value

Sigma2 | 48.5138 9.0088 [33.984, 69.098] 1.000 IG(31.00, 0.00069)

estimate отображает сводку условного апостериорного распределения . Потому что фиксирован к condPostMeanBeta при оценке выводы по ней тривиальны.

Извлеките из сводной таблицы оценки среднее значение и дисперсию условного заднегабаритного значения

condPostMeanSigma2 = SummarySigma2.Mean(end)

condPostMeanSigma2 = 48.5138

CondPostVarSigma2 = SummarySigma2.Covariances(end,end)

CondPostVarSigma2 = 81.1581

Рассмотрим регрессионную модель в «Оценочной задней» с использованием гамильтонова образца Монте-Карло. В этом примере используются те же данные и контекст, но предполагается, что предыдущая модель имеет точку с запятой.

Создайте предшествующую модель с полуконъюгацией для параметров линейной регрессии. Укажите количество предикторов p и названия коэффициентов регрессии.

p = 3; PriorMdl = bayeslm(p,'ModelType','semiconjugate',... 'VarNames',["IPI" "E" "WR"]);

PriorMdl является semiconjugateblm объект модели.

Загрузите набор данных Нельсона-Плоссера. Создайте переменные для последовательности ответа и предиктора.

load Data_NelsonPlosser X = DataTable{:,PriorMdl.VarNames(2:end)}; y = DataTable{:,'GNPR'};

Оцените краевые апостериорные распределения и .

rng(1); % For reproducibility

[PosteriorMdl,Summary] = estimate(PriorMdl,X,y);Method: Gibbs sampling with 10000 draws

Number of observations: 62

Number of predictors: 4

| Mean Std CI95 Positive Distribution

-------------------------------------------------------------------------

Intercept | -23.9922 9.0520 [-41.734, -6.198] 0.005 Empirical

IPI | 4.3929 0.1458 [ 4.101, 4.678] 1.000 Empirical

E | 0.0011 0.0003 [ 0.000, 0.002] 0.999 Empirical

WR | 2.4711 0.3576 [ 1.762, 3.178] 1.000 Empirical

Sigma2 | 46.7474 8.4550 [33.099, 66.126] 1.000 Empirical

PosteriorMdl является empiricalblm объект модели, потому что краевые задние распределения полунъюгатных моделей являются аналитически труднореализуемыми, поэтому estimate должен реализовать пробоотборник Гиббса. Summary - таблица, содержащая оценки и выводы, что estimate отображается в командной строке.

Отображение сводной таблицы.

Summary

Summary=5×6 table

Mean Std CI95 Positive Distribution Covariances

_________ __________ ________________________ ________ _____________ ______________________________________________________________________

Intercept -23.992 9.052 -41.734 -6.1976 0.0053 {'Empirical'} 81.938 0.81622 -0.0025308 0.58928 0

IPI 4.3929 0.14578 4.1011 4.6782 1 {'Empirical'} 0.81622 0.021252 -7.1663e-06 -0.030939 0

E 0.0011124 0.00033976 0.00045128 0.0017883 0.9989 {'Empirical'} -0.0025308 -7.1663e-06 1.1544e-07 -8.4598e-05 0

WR 2.4711 0.3576 1.7622 3.1781 1 {'Empirical'} 0.58928 -0.030939 -8.4598e-05 0.12788 0

Sigma2 46.747 8.455 33.099 66.126 1 {'Empirical'} 0 0 0 0 71.487

Доступ к 95% эквивалентному достоверному интервалу коэффициента регрессии IPI.

Summary.CI95(2,:)

ans = 1×2

4.1011 4.6782

Если PriorMdl является empiricalblm объект модели. Невозможно указать Beta или Sigma2. Нельзя оценить условные апостериорные распределения, используя эмпирическое предварительное распределение.

Моделирование Монте-Карло подвержено изменению. Если estimate использует моделирование Монте-Карло, тогда оценки и выводы могут различаться при вызове estimate многократно при, казалось бы, эквивалентных условиях. Чтобы воспроизвести результаты оценки, установите начальное число случайного числа с помощью rng перед вызовом estimate.

Если estimate выдает ошибку при оценке апостериорного распределения с использованием пользовательской предыдущей модели, затем попробуйте скорректировать начальные значения параметров с помощью BetaStart или Sigma2Startили попробуйте изменить объявленную функцию log previous, а затем восстановить модель. Ошибка может указывать на то, что журнал предыдущего распространения –Inf при заданных исходных значениях.

Всякий раз, когда предыдущее распределение (PriorMdl) и вероятность данных дают аналитически прослеживаемое апостериорное распределение, estimate оценивает решения закрытой формы для оценщиков Байеса. В противном случае estimate прибегает к моделированию Монте-Карло, чтобы оценить параметры и сделать выводы. Дополнительные сведения см. в разделе Апостериорная оценка и вывод.

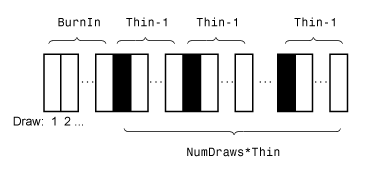

На этом рисунке показано, как estimate уменьшает выборку Монте-Карло, используя значения NumDraws, Thin, и BurnIn. Прямоугольники представляют последовательные розыгрыши из распределения. estimate удаляет белые прямоугольники из образца Монте-Карло. Остающееся NumDraws черные прямоугольники составляют образец Монте-Карло.