Выполнение выбора переменных предиктора для байесовских моделей линейной регрессии

Чтобы оценить апостериорное распределение стандартной байесовской модели линейной регрессии, см. estimate.

PosteriorMdl = estimate(PriorMdl,X,y)estimate также осуществляет выбор переменной предиктора.

PriorMdl определяет совместное предварительное распределение параметров, структуру модели линейной регрессии и алгоритм выбора переменной. X является данными предиктора и y - данные ответа. PriorMdl и PosteriorMdl не являются одним и тем же типом объекта.

Произвести PosteriorMdl, estimate обновляет предыдущее распределение информацией о параметрах, которые оно получает из данных.

NaNs в данных указывают отсутствующие значения, которые estimate удаляет, используя удаление по списку.

PosteriorMdl = estimate(PriorMdl,X,y,Name,Value)'Lambda',0.5 указывает, что значение параметра усадки для байесовской регрессии лассо равно 0.5 для всех коэффициентов, за исключением перехвата.

При указании Beta или Sigma2, то PosteriorMdl и PriorMdl равны.

[ использует любую из комбинаций входных аргументов в предыдущих синтаксисах, а также возвращает таблицу, которая включает следующее для каждого параметра: апостериорные оценки, стандартные ошибки, 95% достоверные интервалы и апостериорную вероятность того, что параметр больше 0.PosteriorMdl,Summary] = estimate(___)

Рассмотрим модель множественной линейной регрессии, которая предсказывает реальный валовой национальный продукт США (GNPR) с использованием линейной комбинации индекса промышленного производства (IPI), общая занятость (E) и реальная заработная плата (WR).

β3WRt + αt.

Для всех - это ряд независимых гауссовых возмущений со средним значением 0 и дисперсией .

Предположим, что предыдущие распределения:

Для k = 0..., 3, есть лапласовское распределение со средним из 0 и масштабом , где - параметр сжатия. Коэффициенты условно независимы.

B А В - форма и масштаб, соответственно, обратного гамма-распределения.

Создайте предыдущую модель для байесовской регрессии лассо. Укажите количество предикторов, тип предыдущей модели и имена переменных. Задайте следующие усадки:

0.01 для перехвата

10 для IPI и WR

1e5 для E потому что она имеет масштаб, который на несколько порядков больше, чем другие переменные

Порядок усадок следует за порядком указанных имен переменных, но первым элементом является усадка пересечения.

p = 3; PriorMdl = bayeslm(p,'ModelType','lasso','Lambda',[0.01; 10; 1e5; 10],... 'VarNames',["IPI" "E" "WR"]);

PriorMdl является lassoblm Объект байесовской модели линейной регрессии, представляющий предварительное распределение коэффициентов регрессии и дисперсии возмущений.

Загрузите набор данных Нельсона-Плоссера. Создайте переменные для последовательности ответа и предиктора.

load Data_NelsonPlosser X = DataTable{:,PriorMdl.VarNames(2:end)}; y = DataTable{:,"GNPR"};

Выполните байесовскую регрессию лассо, передав предыдущую модель и данные в estimate, то есть оценивая апостериорное распределение и . Байесовская регрессия лассо использует марковскую цепь Монте-Карло (MCMC) для выборки из задней. Для воспроизводимости задайте случайное начальное число.

rng(1); PosteriorMdl = estimate(PriorMdl,X,y);

Method: lasso MCMC sampling with 10000 draws

Number of observations: 62

Number of predictors: 4

| Mean Std CI95 Positive Distribution

-------------------------------------------------------------------------

Intercept | -1.3472 6.8160 [-15.169, 11.590] 0.427 Empirical

IPI | 4.4755 0.1646 [ 4.157, 4.799] 1.000 Empirical

E | 0.0001 0.0002 [-0.000, 0.000] 0.796 Empirical

WR | 3.1610 0.3136 [ 2.538, 3.760] 1.000 Empirical

Sigma2 | 60.1452 11.1180 [42.319, 85.085] 1.000 Empirical

PosteriorMdl является empiricalblm объект модели, хранящий черпания из задних распределений и , учитывая данные. estimate отображает сводку краевых задних распределений в командной строке MATLAB ®. Строки сводки соответствуют коэффициентам регрессии и дисперсии возмущений, а столбцы - характеристикам заднего распределения. Характеристики включают в себя:

CI95, который содержит 95% байесовских равных достоверных интервалов для параметров. Например, апостериорная вероятность того, что коэффициент регрессии IPI в [4.157, 4.799] равно 0.95.

Positive, которая содержит апостериорную вероятность того, что параметр больше 0. Например, вероятность того, что перехват больше 0, равна 0.427.

Постройте график задних распределений.

plot(PosteriorMdl)

Учитывая усадку, распределение E довольно плотный около 0. Поэтому E может не быть важным предиктором.

По умолчанию estimate рисует и отбрасывает загоревшую выборку размером 5000. Тем не менее, хорошей практикой является проверка следового графика розыгрышей на предмет адекватного смешивания и отсутствия скороспелости. Постройте график трассировки черчений для каждого параметра. Доступ к чертежам, составляющим распределение (свойства BetaDraws и Sigma2Draws) с использованием точечной нотации.

figure; for j = 1:(p + 1) subplot(2,2,j); plot(PosteriorMdl.BetaDraws(j,:)); title(sprintf('%s',PosteriorMdl.VarNames{j})); end

figure;

plot(PosteriorMdl.Sigma2Draws);

title('Sigma2');

Графики следов показывают, что розыгрыши, по-видимому, хорошо смешиваются. Графики не показывают обнаруживаемую переходность или последовательную корреляцию, и розыгрыши не переходят между состояниями.

Рассмотрим регрессионную модель в разделе Выбор переменных с использованием байесовской регрессии лассо.

Создайте предыдущую модель для выбора стохастической переменной поиска (SSVS). Предположим, что и зависимы (модель сопряженной смеси). Укажите количество предикторов p и названия коэффициентов регрессии.

p = 3; PriorMdl = mixconjugateblm(p,'VarNames',["IPI" "E" "WR"]);

Загрузите набор данных Нельсона-Плоссера. Создайте переменные для последовательности ответа и предиктора.

load Data_NelsonPlosser X = DataTable{:,PriorMdl.VarNames(2:end)}; y = DataTable{:,'GNPR'};

Реализовать SSVS путем оценки краевых задних распределений и . Поскольку SSVS использует цепь Маркова Monte Carlo для оценки, установите начальное число случайных чисел для воспроизведения результатов.

rng(1); PosteriorMdl = estimate(PriorMdl,X,y);

Method: MCMC sampling with 10000 draws

Number of observations: 62

Number of predictors: 4

| Mean Std CI95 Positive Distribution Regime

----------------------------------------------------------------------------------

Intercept | -18.8333 10.1851 [-36.965, 0.716] 0.037 Empirical 0.8806

IPI | 4.4554 0.1543 [ 4.165, 4.764] 1.000 Empirical 0.4545

E | 0.0010 0.0004 [ 0.000, 0.002] 0.997 Empirical 0.0925

WR | 2.4686 0.3615 [ 1.766, 3.197] 1.000 Empirical 0.1734

Sigma2 | 47.7557 8.6551 [33.858, 66.875] 1.000 Empirical NaN

PosteriorMdl является empiricalblm объект модели, хранящий черпания из задних распределений и , учитывая данные. estimate отображает сводку по краевым задним распределениям в командной строке. Строки сводки соответствуют коэффициентам регрессии и дисперсии возмущений, а столбцы - характеристикам заднего распределения. Характеристики включают в себя:

CI95, который содержит 95% байесовских равных достоверных интервалов для параметров. Например, апостериорная вероятность того, что коэффициент регрессии E (стандартизировано) в [0,000, 0,0,002] равно 0,95.

Regime, который содержит предельную заднюю вероятность включения переменной ( 1 для переменной). Например, задняя вероятностьE который должен быть включен в модель 0,0925.

Предполагается, что переменные с Regime < 0.1 следует удалить из модели, результаты показывают, что можно исключить уровень безработицы из модели.

По умолчанию estimate рисует и отбрасывает загоревшую выборку размером 5000. Тем не менее, хорошей практикой является проверка следового графика розыгрышей на предмет адекватного смешивания и отсутствия скороспелости. Постройте график трассировки черчений для каждого параметра. Доступ к чертежам, составляющим распределение (свойства BetaDraws и Sigma2Draws) с использованием точечной нотации.

figure; for j = 1:(p + 1) subplot(2,2,j); plot(PosteriorMdl.BetaDraws(j,:)); title(sprintf('%s',PosteriorMdl.VarNames{j})); end

figure;

plot(PosteriorMdl.Sigma2Draws);

title('Sigma2');

Графики следов показывают, что розыгрыши, по-видимому, хорошо смешиваются. Графики не показывают обнаруживаемую переходность или последовательную корреляцию, и розыгрыши не переходят между состояниями.

Рассмотрим регрессионную модель и предварительное распределение в разделе Выбор переменных с использованием байесовской регрессии лассо.

Создайте предыдущую модель байесовской регрессии лассо для 3 предикторов и укажите имена переменных. Укажите значения усадки 0.01, 10, 1e5, и 10 для перехвата и коэффициентов IPI, E, и WR.

p = 3; PriorMdl = bayeslm(p,'ModelType','lasso','VarNames',["IPI" "E" "WR"],... 'Lambda',[0.01; 10; 1e5; 10]);

Загрузите набор данных Нельсона-Плоссера. Создайте переменные для последовательности ответа и предиктора.

load Data_NelsonPlosser X = DataTable{:,PriorMdl.VarNames(2:end)}; y = DataTable{:,"GNPR"};

Оцените условное апостериорное распределение с учетом данных и того, что 10, и верните сводную таблицу оценки, чтобы получить доступ к оценкам.

rng(1); % For reproducibility [Mdl,SummaryBeta] = estimate(PriorMdl,X,y,'Sigma2',10);

Method: lasso MCMC sampling with 10000 draws

Conditional variable: Sigma2 fixed at 10

Number of observations: 62

Number of predictors: 4

| Mean Std CI95 Positive Distribution

------------------------------------------------------------------------

Intercept | -8.0643 4.1992 [-16.384, 0.018] 0.025 Empirical

IPI | 4.4454 0.0679 [ 4.312, 4.578] 1.000 Empirical

E | 0.0004 0.0002 [ 0.000, 0.001] 0.999 Empirical

WR | 2.9792 0.1672 [ 2.651, 3.305] 1.000 Empirical

Sigma2 | 10 0 [10.000, 10.000] 1.000 Empirical

estimate отображает сводку условного заднего распределения . Ввиду того, что в процессе оценки при 10 фиксируется, выводы о ней тривиальны.

Показ Mdl.

Mdl

Mdl =

lassoblm with properties:

NumPredictors: 3

Intercept: 1

VarNames: {4x1 cell}

Lambda: [4x1 double]

A: 3

B: 1

| Mean Std CI95 Positive Distribution

---------------------------------------------------------------------------

Intercept | 0 100 [-200.000, 200.000] 0.500 Scale mixture

IPI | 0 0.1000 [-0.200, 0.200] 0.500 Scale mixture

E | 0 0.0000 [-0.000, 0.000] 0.500 Scale mixture

WR | 0 0.1000 [-0.200, 0.200] 0.500 Scale mixture

Sigma2 | 0.5000 0.5000 [ 0.138, 1.616] 1.000 IG(3.00, 1)

Поскольку estimate вычисляет условное апостериорное распределение, возвращает входные данные модели PriorMdl, а не условный задний, в первой позиции списка выходных аргументов.

Просмотрите сводную таблицу оценки.

SummaryBeta

SummaryBeta=5×6 table

Mean Std CI95 Positive Distribution Covariances

__________ __________ ________________________ ________ _____________ _______________________________________________________________________

Intercept -8.0643 4.1992 -16.384 0.01837 0.0254 {'Empirical'} 17.633 0.17621 -0.00053724 0.11705 0

IPI 4.4454 0.067949 4.312 4.5783 1 {'Empirical'} 0.17621 0.0046171 -1.4103e-06 -0.0068855 0

E 0.00039896 0.00015673 9.4925e-05 0.00070697 0.9987 {'Empirical'} -0.00053724 -1.4103e-06 2.4564e-08 -1.8168e-05 0

WR 2.9792 0.16716 2.6506 3.3046 1 {'Empirical'} 0.11705 -0.0068855 -1.8168e-05 0.027943 0

Sigma2 10 0 10 10 1 {'Empirical'} 0 0 0 0 0

SummaryBeta содержит условные апостериорные оценки.

Оцените условные апостериорные распределения , учитывая, что - условное апостериорное среднее y (хранится вSummaryBeta.Mean(1:(end – 1))). Возвращает сводную таблицу оценки.

condPostMeanBeta = SummaryBeta.Mean(1:(end - 1));

[~,SummarySigma2] = estimate(PriorMdl,X,y,'Beta',condPostMeanBeta);Method: lasso MCMC sampling with 10000 draws

Conditional variable: Beta fixed at -8.0643 4.4454 0.00039896 2.9792

Number of observations: 62

Number of predictors: 4

| Mean Std CI95 Positive Distribution

------------------------------------------------------------------------

Intercept | -8.0643 0.0000 [-8.064, -8.064] 0.000 Empirical

IPI | 4.4454 0.0000 [ 4.445, 4.445] 1.000 Empirical

E | 0.0004 0.0000 [ 0.000, 0.000] 1.000 Empirical

WR | 2.9792 0.0000 [ 2.979, 2.979] 1.000 Empirical

Sigma2 | 56.8314 10.2921 [39.947, 79.731] 1.000 Empirical

estimate показывает резюме оценки условного следующего распределения , учитывая данные и что condPostMeanBeta. На дисплее выводы по тривиальны.

Рассмотрим регрессионную модель в разделе Выбор переменных с использованием байесовской регрессии лассо.

Создайте предыдущую модель для выполнения SSVS. Предположим, что и зависимы (модель сопряженной смеси). Укажите количество предикторов p и названия коэффициентов регрессии.

p = 3; PriorMdl = mixconjugateblm(p,'VarNames',["IPI" "E" "WR"]);

Загрузите набор данных Нельсона-Плоссера. Создайте переменные для последовательности ответа и предиктора.

load Data_NelsonPlosser X = DataTable{:,PriorMdl.VarNames(2:end)}; y = DataTable{:,'GNPR'};

Реализовать SSVS путем оценки краевых задних распределений и . Поскольку SSVS использует цепь Маркова Monte Carlo для оценки, установите начальное число случайных чисел для воспроизведения результатов. Подавление отображения оценки, но возврат сводной таблицы оценки.

rng(1);

[PosteriorMdl,Summary] = estimate(PriorMdl,X,y,'Display',false);PosteriorMdl является empiricalblm объект модели, хранящий черпания из задних распределений и , учитывая данные. Summary - таблица со столбцами, соответствующими задним характеристикам, и строками, соответствующими коэффициентам (PosteriorMdl.VarNames) и дисперсия возмущений (Sigma2).

Отображение матрицы ковариации расчетного параметра (Covariances) и доля раз, когда алгоритм включает каждый предиктор (Regime).

Covariances = Summary(:,"Covariances")Covariances=5×1 table

Covariances

______________________________________________________________________

Intercept 103.74 1.0486 -0.0031629 0.6791 7.3916

IPI 1.0486 0.023815 -1.3637e-05 -0.030387 0.06611

E -0.0031629 -1.3637e-05 1.3481e-07 -8.8792e-05 -0.00025044

WR 0.6791 -0.030387 -8.8792e-05 0.13066 0.089039

Sigma2 7.3916 0.06611 -0.00025044 0.089039 74.911

Regime = Summary(:,"Regime")Regime=5×1 table

Regime

______

Intercept 0.8806

IPI 0.4545

E 0.0925

WR 0.1734

Sigma2 NaN

Regime содержит предельную заднюю вероятность включения переменной ( 1 для переменной). Например, задняя вероятность того, чтоE должно быть включено в модель 0,0925.

Предполагается, что переменные с Regime < 0.1 следует удалить из модели, результаты показывают, что можно исключить уровень безработицы из модели.

Моделирование Монте-Карло подвержено изменению. Если estimate использует моделирование Монте-Карло, тогда оценки и выводы могут различаться при вызове estimate многократно при, казалось бы, эквивалентных условиях. Воспроизведение результатов оценки перед вызовом estimate, задайте начальное число случайного числа с помощью rng.

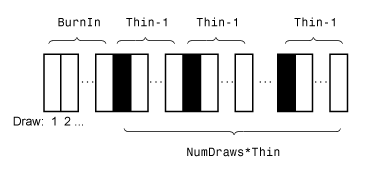

На этом рисунке показано, как estimate уменьшает выборку Монте-Карло, используя значения NumDraws, Thin, и BurnIn.

Прямоугольники представляют последовательные розыгрыши из распределения. estimate удаляет белые прямоугольники из образца Монте-Карло. Остающееся NumDraws черные прямоугольники составляют образец Монте-Карло.