В этом примере показано, как задать и оценить модель ARIMAX с помощью приложения Econometric Modeler. Набор данных, который хранится в Data_CreditDefaults.mat, содержит годовые ставки дефолта корпоративных облигаций инвестиционного уровня, среди прочих предикторов, с 1984 по 2004 год. Рассмотрим моделирование ставок корпоративных облигаций по умолчанию как линейную динамическую функцию других временных рядов в наборе данных.

В командной строке загрузите Data_CreditDefaults.mat набор данных.

load Data_CreditDefaultsДля получения дополнительной информации о наборе данных введите Description в командной строке.

Преобразование таблицы DataTable к расписанию:

Очистить имена строк DataTable.

Преобразовать годы выборки в datetime вектор.

Преобразование таблицы в расписание путем связывания строк с временем выборки в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,12,31,'Format','yyyy');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт DataTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для DataTable переменная.

Щелкните Импорт (Import).

Переменные, включая IGD, появится на панели Временной ряд (Time Series), а график временных рядов, содержащий все ряды, появится в окне рисунка Временной ряд (Time Series Plot, AGE).

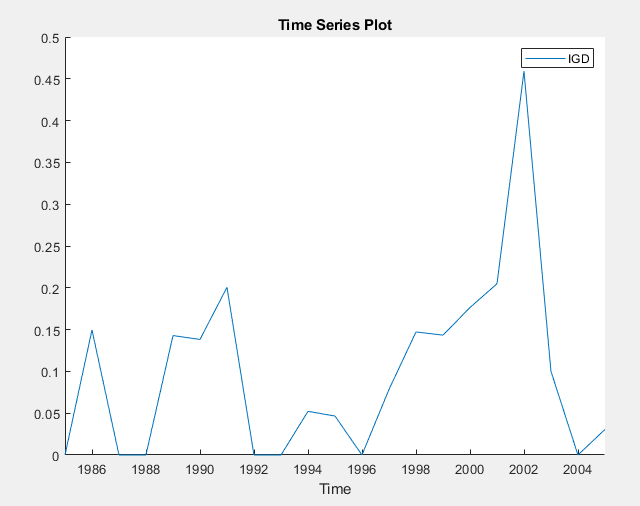

На панели «Временные ряды» дважды щелкните IGD. Значение IGD появляется на панели «Предварительный просмотр» и график временных рядов для IGD появляется в окне графика временных рядов (IGD).

IGD кажется неподвижным.

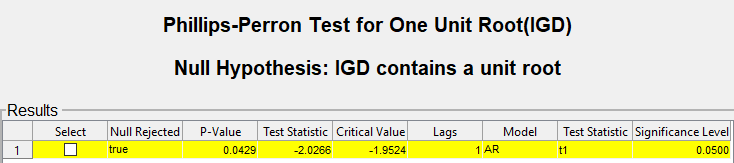

Оценить, IGD имеет единичный корень, проводя тест Филлипса-Перрона:

На вкладке Econometric Modeler в разделе Тесты выберите Новый тест > Phillips-Perron Test.

На вкладке «PP» в разделе «Параметры» задайте для параметра «Количество лагов» значение 1.

В разделе Тесты выберите Выполнить тест.

Результаты тестирования приведены в таблице результатов документа PP (IGD).

Тест отвергает нулевую гипотезу, что IGD содержит корень единицы измерения.

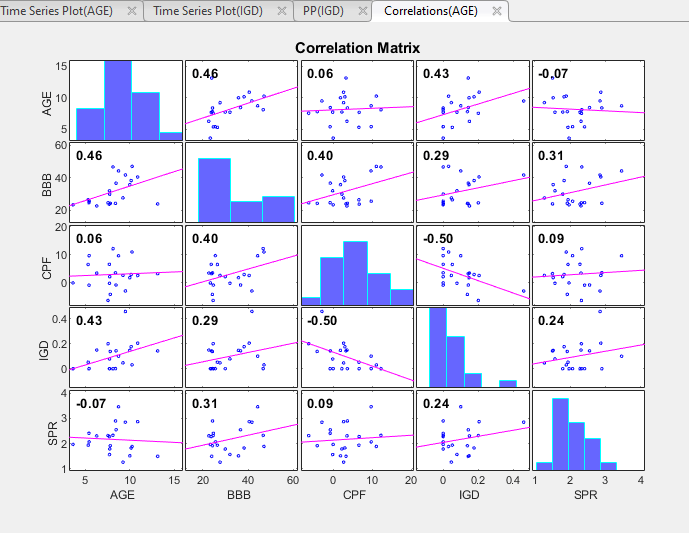

Постройте график попарных корреляций между переменными.

Выберите все переменные на панели Временной ряд, щелкнув AGE, затем нажмите Shift и щелкните SPR.

Перейдите на вкладку Графики (Plots) и щелкните Корреляции (Correlations).

График корреляций появляется в окне рисунка Корреляции (AGE).

Все предикторы, по-видимому, слабо связаны с IGD. Можно проверить, являются ли коэффициенты корреляции значимыми, используя corrplot в командной строке.

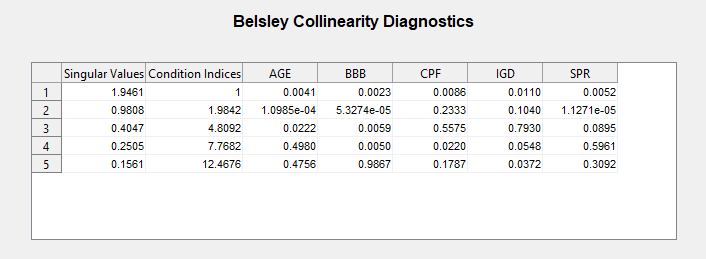

Оцените, являются ли какие-либо переменные коллинеарными, выполнив диагностику коллинеарности Белсли:

На панели Временной ряд (Time Series) выберите все переменные.

Перейдите на вкладку Эконометрическое моделирование (Econometric Modeler). Затем в разделе Тесты щелкните Новый тест > Диагностика коллинеарности Белсли.

Табличные результаты отображаются в документе Collinearity (AGE).

Ни один из индексов условий не превышает допуск индекса условия (30). Поэтому переменные не проявляют мультиколлинеарности.

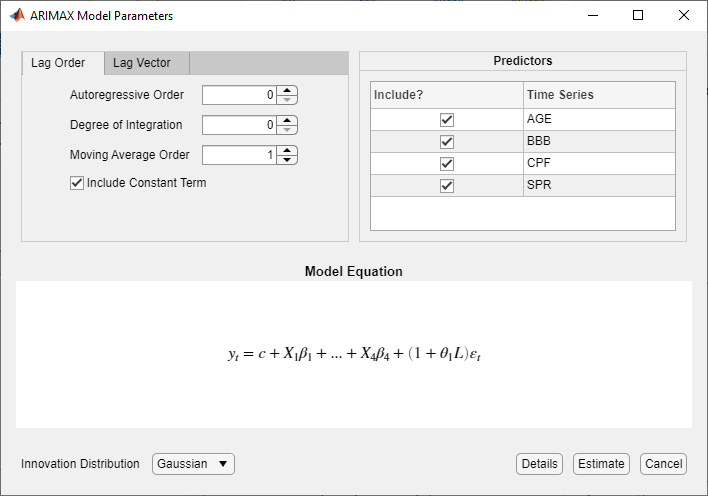

Рассмотрим модель ARIMAX (0,0,1) дляIGD содержит все предикторы. Укажите и оцените модель.

На панели «Временные ряды» нажмите IGD.

Перейдите на вкладку Эконометрическое моделирование (Econometric Modeler). Затем в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Модели ARMA/ARIMA щелкните ARIMAX.

В диалоговом окне «Параметры модели ARIMAX» на вкладке «Порядок задержки» задайте для параметра «Порядок скользящего среднего» значение 1.

В разделе Предикторы выберите Включить? для каждого временного ряда.

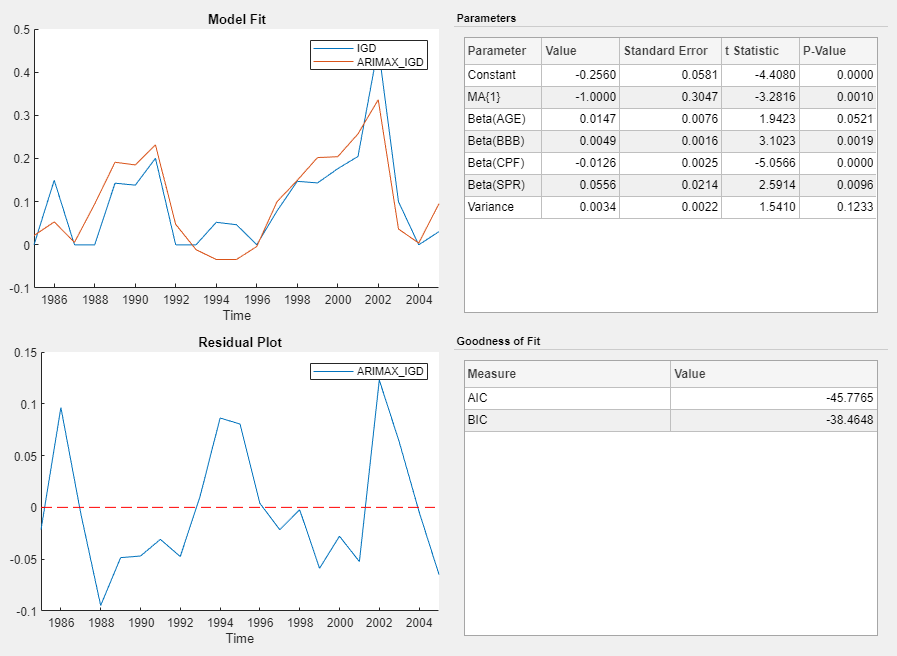

Щелкните Оценка (Estimate). Переменная модели ARIMAX_IGD появляется на панели Модели (Models), его значение появляется на панели Предварительный просмотр (Preview), а его оценочная сводка появляется в документе Сводка модели (Model Summary (ARIMAX_IGD)).

При уровне значимости 0,10 все предикторы и коэффициент МА значимы.

Закройте все окна фигур и документы.

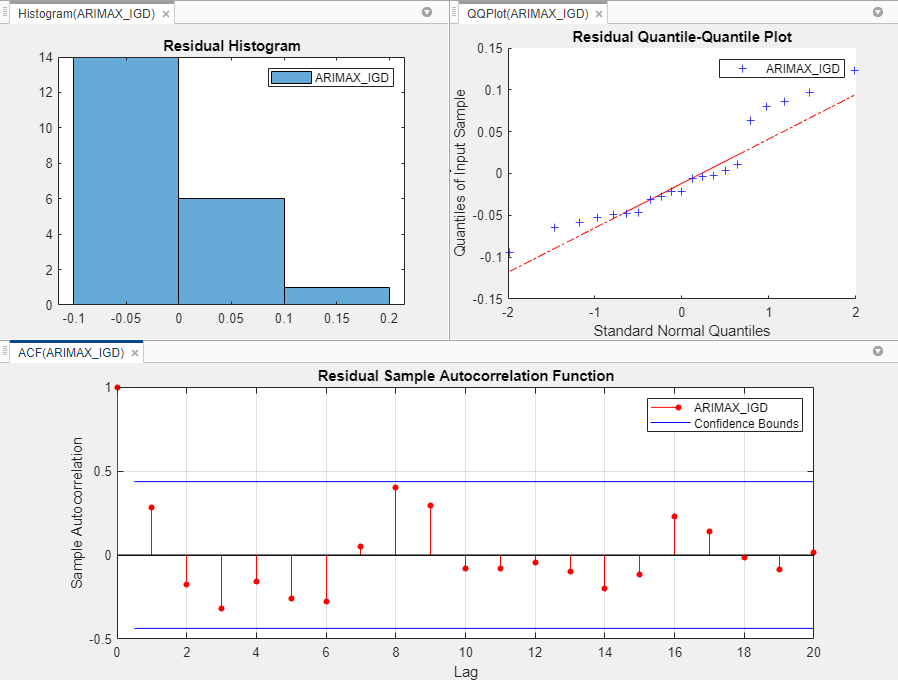

Проверьте, что остатки обычно распределены и не коррелированы, построив гистограмму, квантильный график и ACF остатков.

На панели Модели (Models) выберите ARIMAX_IGD.

На вкладке Econometric Modeler в разделе Диагностика щелкните Остаточная диагностика > Остаточная гистограмма.

Щелкните Остаточная диагностика (Resident Diagnostics) > Остаточный Q-Q-график (Resident Q-Q pl

Щелкните Остаточная диагностика > Функция автокорреляции.

На правой панели перетащите окна рисунка Гистограмма (ARIMAX_IGD) и QQPlot (ARIMAX_IGD) так, чтобы они занимали два верхних квадранта, и перетащите ACF так, чтобы он занимал два нижних квадранта.

Остаточная гистограмма и графики квантиль-квантиль предполагают, что остатки могут не быть нормально распределены. Согласно графику ACF, остатки не проявляют последовательной корреляции. Стандартные выводы основаны на нормальности остатков. Чтобы устранить ненормальность, можно попытаться преобразовать ответ, а затем оценить модель с помощью преобразованного ответа.