В этом примере показано, как задать и оценить регрессионную модель с ошибками ARMA с помощью приложения Econometric Modeler. Набор данных, который хранится в Data_USEconModel.mat, содержит расходы на личное потребление в США, измеряемые ежеквартально, среди прочих серий.

Рассмотрите возможность моделирования расходов на личное потребление в США (PCEC, в миллиардах долларов) как линейная функция эффективной ставки федеральных фондов (FEDFUNDS), уровень безработицы (UNRATE) и реальный валовой внутренний продукт (GDP, в миллиардах долларов по отношению к 2000 году).

В командной строке загрузите Data_USEconModel.mat набор данных.

load Data_USEconModelПеревести федеральные фонды и уровень безработицы из процентных в десятичные.

DataTable.UNRATE = 0.01*DataTable.UNRATE; DataTable.FEDFUNDS = 0.01*DataTable.FEDFUNDS;

Преобразовать номинальный ВВП в реальный ВВП путем деления всех значений на дефлятор ВВП (GDPDEF) и масштабирование результата на 100. Создание столбца в DataTable для реальных рядов ВВП.

DataTable.RealGDP = 100*DataTable.GDP./DataTable.GDPDEF;

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт DataTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для DataTable переменная.

Щелкните Импорт (Import).

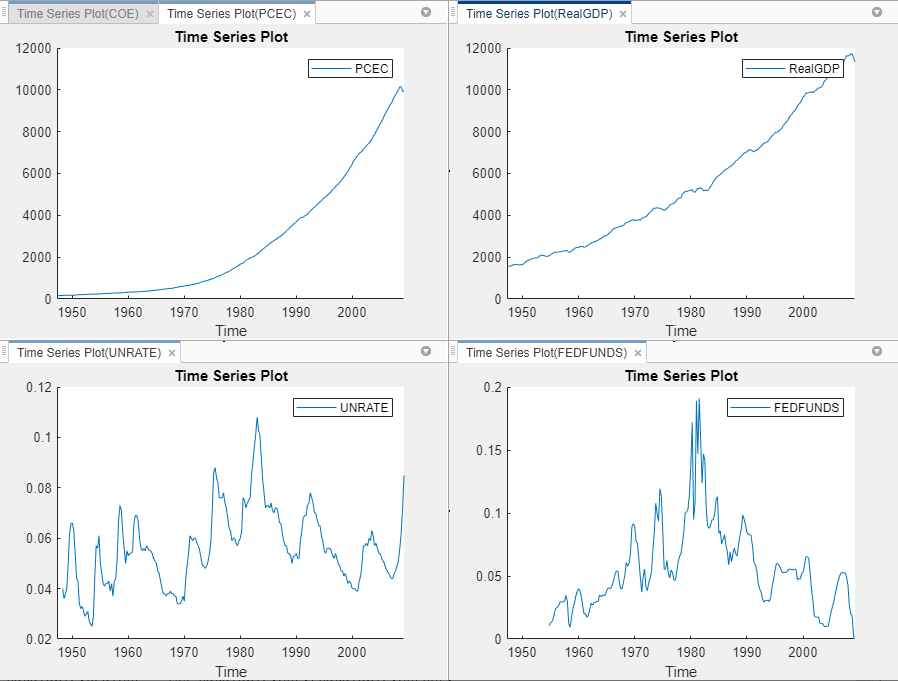

Все переменные временных рядов в DataTable появится на панели «Временной ряд», а график временного ряда появится в окне рисунка «График временного ряда» (COE).

Постройте график PCEC, RealGDP, FEDFUNDS, и UNRATE серии на отдельных сюжетах.

На панели «Временные ряды» дважды щелкните PCEC.

Повторите шаг 1 для RealGDP, FEDFUNDS, и UNRATE.

На правой панели перетащите окно графика временных рядов (PCEC) наверх, чтобы оно занимало первые два квадранта.

Перетащите окно графика временных рядов (RealGDP) в первый квадрант.

Перетащите окно графика временных рядов (UNRATE) в третий квадрант.

PCEC и RealGDP серии, по-видимому, имеют экспоненциальный тренд. UNRATE и FEDFUNDS серии, по-видимому, имеют стохастическую тенденцию.

Щелкните правой кнопкой мыши вкладку для любого окна фигуры, затем выберите Закрыть все (Close All), чтобы закрыть все окна фигуры.

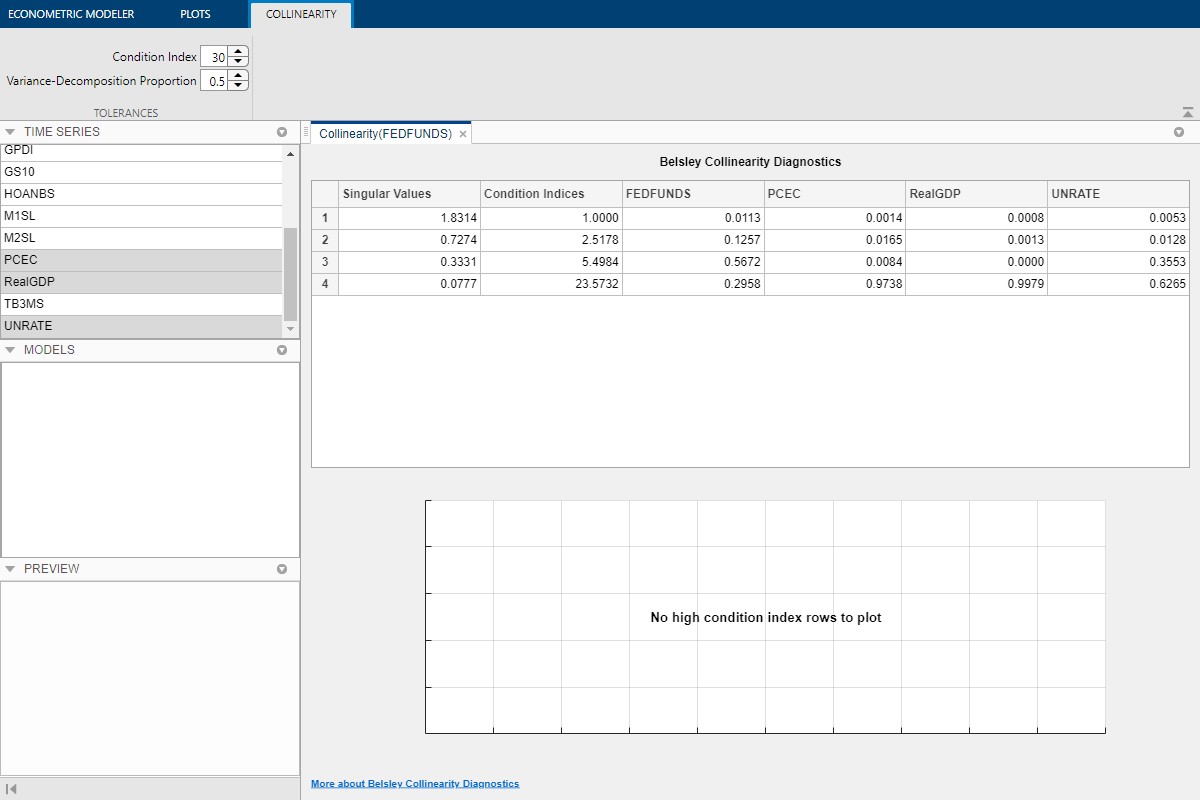

Проверьте, являются ли серии коллинеарными, выполнив диагностику коллинеарности по Белсли.

На панели «Временные ряды» выберите PCEC. Затем нажмите Ctrland для выбора RealGDP, FEDFUNDS, и UNRATE.

На вкладке Econometric Modeler в разделе Tests (Тесты) выберите New Test (Новый тест) > Belsley Collinearity Diagnostics (Диагностика коллинеарности).

Результаты диагностики коллинеарности Белсли появляются в документе Collinearity (FEDFUNDS).

Все индексы условий ниже допустимого значения по умолчанию для индекса условий, равного 30. Временные ряды не кажутся коллинеарными.

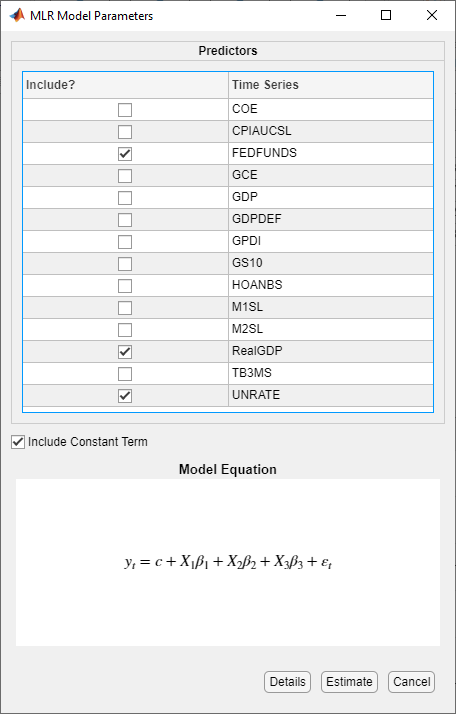

Задание линейной модели, в которой PCEC является ответом и RealGDP, FEDFUNDS, и UNRATE являются предикторами.

На панели «Временные ряды» выберите PCEC.

Перейдите на вкладку Эконометрическое моделирование (Econometric Modeler). Затем в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Регрессионные модели щелкните MLR.

В диалоговом окне Параметры модели MLR (MLR Model Parameters) в разделе Предикторы (Predictors) выберите параметр Включить (Include)? флажок для FEDFUNDS, RealGDP, и UNRATE временные ряды.

Щелкните Оценка (Estimate).

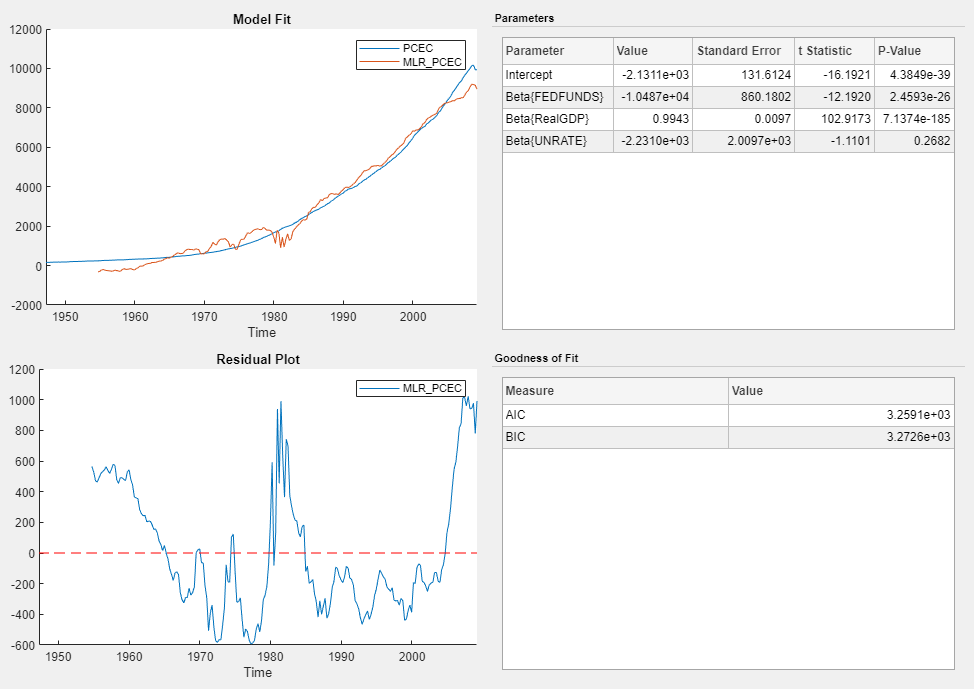

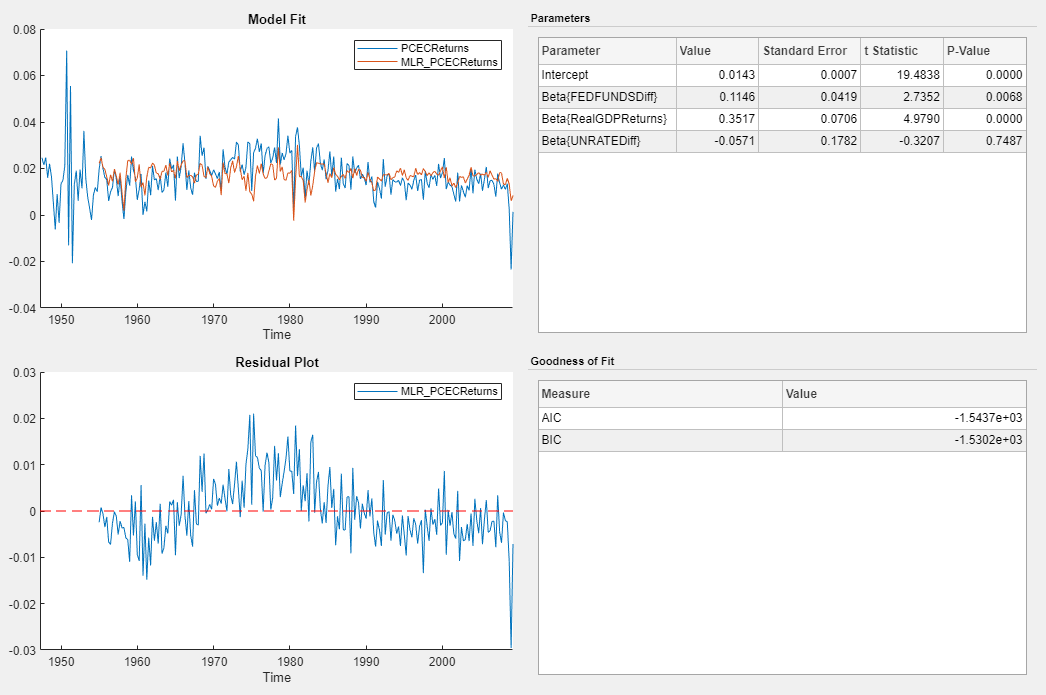

Переменная модели MLR_PCEC появляется на панели Модели (Models), его значение появляется на панели Предварительный просмотр (Preview), а его оценочная сводка появляется в документе Сводка модели (Model Summary (MLR_PCEC)).

В окне рисунка Сводка модели (Model Summary (MLR_PCEC)) остаточный график показывает, что стандартное предположение линейной модели о некоррелированных ошибках нарушено. Остатки выглядят автокоррелированными, нестационарными и, возможно, гетероскедастическими.

Чтобы стабилизировать остатки, стабилизируйте последовательность ответа и предиктора путем преобразования PCEC и RealGDP цены к доходам и путем применения первой разницы к FEDFUNDS и UNRATE.

Новообращенный PCEC и RealGDP цены для возврата:

На панели «Временной ряд» выберите PCEC временной ряд, затем нажмите Ctrl и выберите RealGDP временные ряды.

На вкладке Econometric Modeler в разделе Преобразования выберите Log, затем Diff.

На панели Временной ряд (Time Series) отображаются переменные, представляющие записанные и разностные временные ряды.

На панели «Временные ряды» переименуйте PCECLogDiff и RealGDPLogDiff. Щелкните значок PCECLogDiff переменная дважды для выбора ее имени и ввода PCECReturns. Щелкните значок RealGDPLogDiff переменная дважды для выбора ее имени и ввода RealGDPReturns.

Применить первое различие к FEDFUNDS и UNRATE:

На панели «Временной ряд» выберите FEDFUNDS временной ряд, затем нажмите Ctrl и выберите UNRATE временные ряды.

На вкладке Econometric Modeler в разделе Преобразования щелкните Разность.

На панели Временной ряд (Time Series) отображаются переменные, представляющие первую разницу временного ряда.

Закройте все окна фигур и документы.

Повторно определите линейную модель, но используйте вместо нее стабилизированный ряд.

На панели «Временные ряды» выберите PCECReturns.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Регрессионные модели щелкните MLR.

В диалоговом окне Параметры модели MLR (MLR Model Parameters) в разделе Предикторы (Predictors) выберите параметр Включить (Include)? флажок для FEDFUNDSDiff, RealGDPReturns, и UNRATEDiff временные ряды.

Щелкните Оценка (Estimate).

Переменная модели MLR_PCECReturns появляется на панели Модели (Models), его значение появляется на панели Предварительный просмотр (Preview), а его оценочная сводка появляется в документе Сводка модели (Model Summary (MLR_PCECReturns)).

Остаточный график предполагает, что остатки являются автокоррелированными.

Оцените, являются ли остатки нормально распределенными и автокоррелированными, генерируя квантиль-квантильные и ACF графики.

Создание квантильно-квантильного графика MLR_PCECReturns остатки модели:

На панели «Временной ряд» выберите MLR_PCECReturns модель.

На вкладке Econometric Modeler в разделе Диагностика щелкните Остаточная диагностика > График остаточного Q-Q.

Остатки наклонены вправо.

Постройте график ACF остатков:

На панели «Временной ряд» выберите MLR_PCECReturns модель.

На вкладке Econometric Modeler в разделе Диагностика выберите Остаточная диагностика > Функция автокорреляции.

На вкладке ACF установите значение Number of Lags в значение 40.

На сюжете показана автокорреляция в первых 34 лагах.

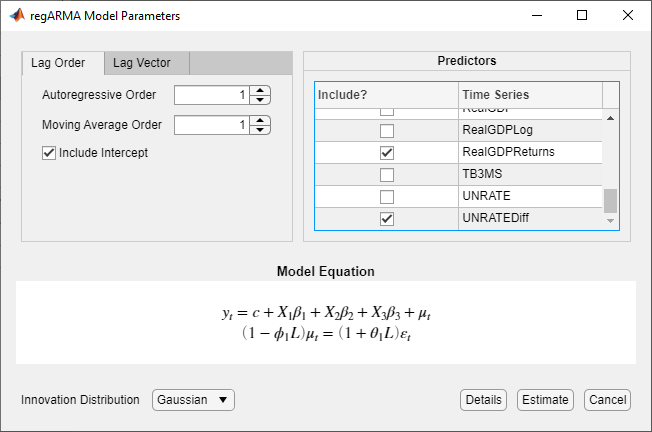

Попытка исправить автокорреляцию в остатках путем указания регрессионной модели с ошибками ARMA (1,1) дляPCECReturns.

На панели «Временные ряды» выберите PCECReturns.

Перейдите на вкладку Эконометрическое моделирование (Econometric Modeler). Затем в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Регрессионные модели щелкните РегАРМА.

В диалоговом окне «Параметры модели regARMA»:

На закладке Порядок задержки:

Задать авторегрессионный порядок как 1.

Задайте для заказа скользящего среднего значение 1.

В разделе Предикторы выберите Включить? флажок для FEDFUNDSDiff, RealGDPReturns, и UNRATEDiff временные ряды.

Щелкните Оценка (Estimate).

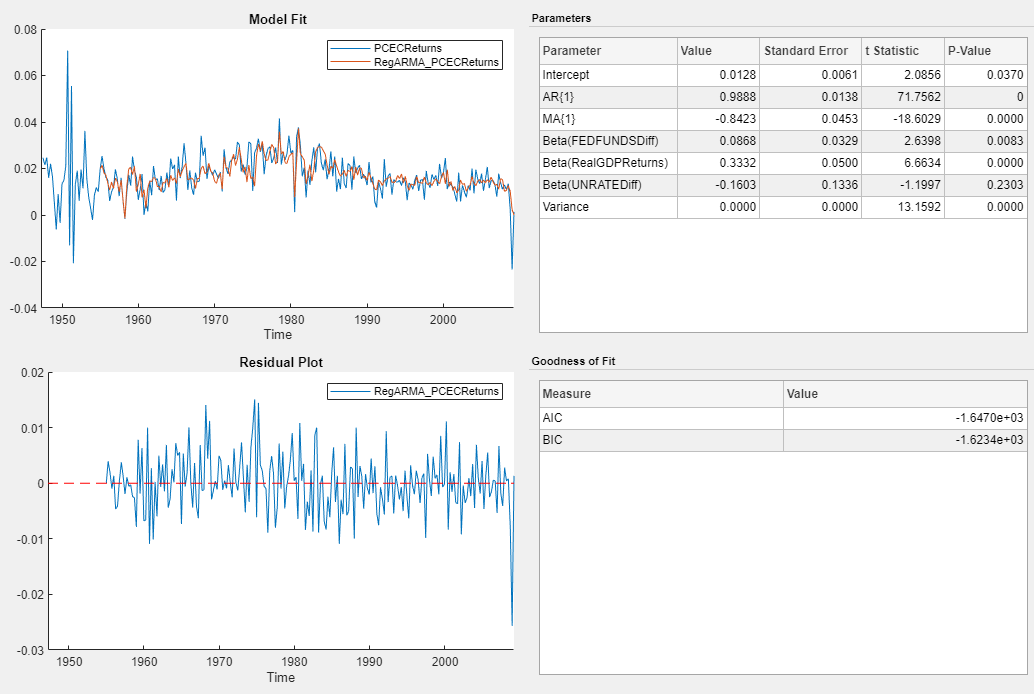

Переменная модели RegARMA_PCECReturns появляется на панели Модели (Models), его значение появляется на панели Предварительный просмотр (Preview), а его оценочная сводка появляется в документе Сводка модели (Model Summary (RegARMA_PCECReturns)).

Статистика t предполагает, что все коэффициенты значимы, за исключением коэффициента UNRATEDiff. Остатки, по-видимому, колеблются вокруг y = 0 без автокорреляции.

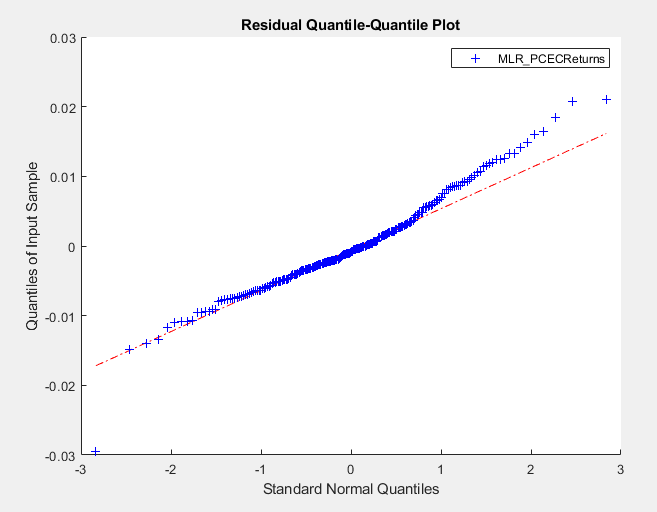

Оцените, являются ли остатки RegARMA_PCECReturns модели обычно распределяются и автокоррелируются путем генерации квантиль-квантильных и ACF графиков.

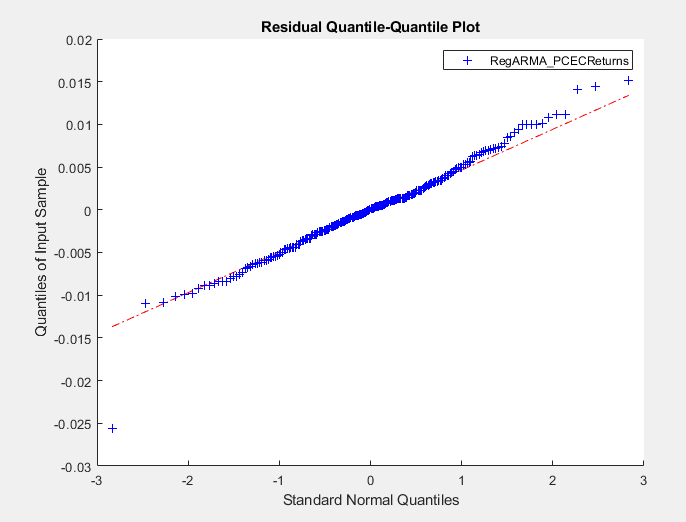

Создание квантильно-квантильного графика RegARMA_PCECReturns остатки модели:

На панели Модели (Models) выберите RegARMA_PCECReturns модель.

На вкладке Econometric Modeler в разделе Диагностика щелкните Остаточная диагностика > График остаточного Q-Q.

Остатки выглядят примерно нормально распределенными.

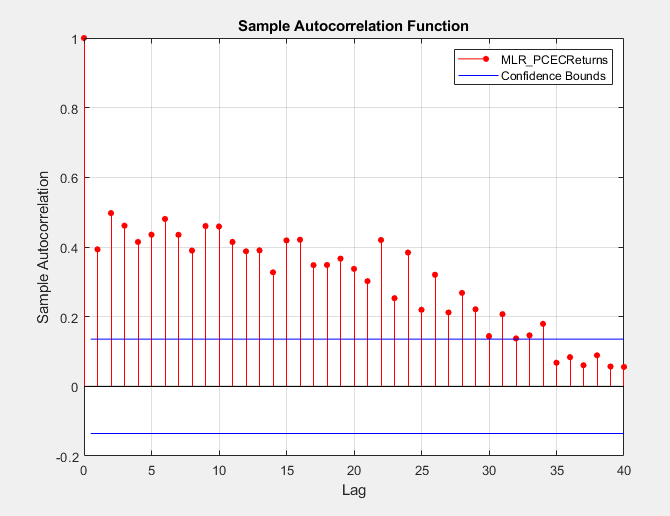

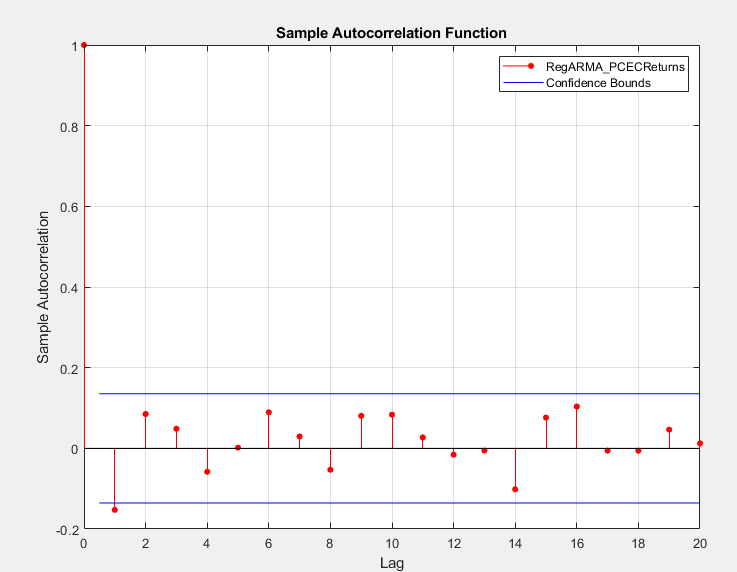

Постройте график ACF остатков:

На панели Модели (Models) выберите RegARMA_PCECReturns модель.

На вкладке Econometric Modeler в разделе Диагностика выберите Остаточная диагностика > Функция автокорреляции.

Первое автокорреляционное отставание является значительным.

Отсюда можно оценить несколько моделей, отличающихся числом авторегрессионных и скользящих средних полиномиальных порядков в модели ошибок ARMA. Затем выберите модель со статистикой наименьшего соответствия. Кроме того, можно проверить прогностическую производительность моделей, сравнив прогнозы с данными вне выборки.

autocorr | collintest | estimate | fitlm