Монте-Карло моделирование коррелированной доходности активов

RetSeries = portsim(ExpReturn,ExpCovariance,NumObs)NASSETS активы свыше NUMOBS последовательные интервалы наблюдения. Доходность активов моделируется как пропорциональные приращения постоянного дрейфа, постоянной волатильности стохастических процессов, тем самым аппроксимируя геометрическое броуновское движение непрерывного времени.

RetSeries = portsim(___,RetIntervals,NumSim,Method)

В этом примере показано различие между Exact и Expected методы моделирования.

Рассмотрим портфель из пяти основных средств со следующими ожидаемыми доходностями, стандартными отклонениями и корреляционной матрицей на основе ежедневной доходности основных средств (где ExpReturn и Sigmas делятся на 100 для преобразования процентов в возвращаемые значения).

ExpReturn = [0.0246 0.0189 0.0273 0.0141 0.0311]/100;

Sigmas = [0.9509 1.4259 1.5227 1.1062 1.0877]/100;

Correlations = [1.0000 0.4403 0.4735 0.4334 0.6855

0.4403 1.0000 0.7597 0.7809 0.4343

0.4735 0.7597 1.0000 0.6978 0.4926

0.4334 0.7809 0.6978 1.0000 0.4289

0.6855 0.4343 0.4926 0.4289 1.0000];Преобразование корреляций и стандартных отклонений в ковариационную матрицу.

ExpCovariance = corr2cov(Sigmas, Correlations)

ExpCovariance = 5×5

10-3 ×

0.0904 0.0597 0.0686 0.0456 0.0709

0.0597 0.2033 0.1649 0.1232 0.0674

0.0686 0.1649 0.2319 0.1175 0.0816

0.0456 0.1232 0.1175 0.1224 0.0516

0.0709 0.0674 0.0816 0.0516 0.1183

Предположим, что в календарном году имеется 252 торговых дня, и смоделировать два пути выборки (реализации) ежедневных возвратов в течение двухлетнего периода. С тех пор ExpReturn и ExpCovariance выражаются ежедневно, набор RetIntervals = 1.

StartPrice = 100; NumObs = 504; % two calendar years of daily returns NumSim = 2; RetIntervals = 1; % one trading day NumAssets = 5;

Чтобы проиллюстрировать различие между методами, смоделируйте два пути каждым методом, начиная с одного и того же состояния случайных чисел.

rng('default'); RetExact = portsim(ExpReturn, ExpCovariance, NumObs, ... RetIntervals, NumSim, 'Exact'); rng(0); RetExpected = portsim(ExpReturn, ExpCovariance, NumObs, ... RetIntervals, NumSim, 'Expected');

Сравните среднее и ковариацию RetExact с входами (ExpReturn и ExpCovariance), вы увидите, что они почти идентичны.

На данном этапе RetExact и RetExpected представляют собой массивы 504 на 5 на 2. Теперь возьмем одинаково взвешенный портфель, сформированный из пяти активов, и создадим массивы возвратов портфеля, в которых каждый столбец представляет возврат портфеля соответствующего пути выборки смоделированных возвратов пяти активов. Массивы портфолио PortRetExact и PortRetExpected представляют собой матрицы 504 на 2.

Weights = ones(NumAssets, 1)/NumAssets; PortRetExact = zeros(NumObs, NumSim); PortRetExpected = zeros(NumObs, NumSim); for i = 1:NumSim PortRetExact(:,i) = RetExact(:,:,i) * Weights; PortRetExpected(:,i) = RetExpected(:,:,i) * Weights; end

Наконец, преобразуйте смоделированный портфель возвратов в цены и постройте график данных. В частности, обратите внимание, что после Exact способ соответствует ожидаемой доходности и ковариации, цены портфеля терминалов практически идентичны для каждого пути выборки. Это не верно для Expected способ моделирования. Хотя в этом примере рассматриваются портфели, те же методы применяются и к отдельным активам. Таким образом, Exact моделирование наиболее подходит, когда для достижения одних и тех же цен на терминалы требуются уникальные пути.

PortExact = ret2tick(PortRetExact, ... repmat(StartPrice,1,NumSim)); PortExpected = ret2tick(PortRetExpected, ... repmat(StartPrice,1,NumSim)); subplot(2,1,1), plot(PortExact, '-r') ylabel('Portfolio Prices') title('Exact Method') subplot(2,1,2), plot(PortExpected, '-b') ylabel('Portfolio Prices') title('Expected Method')

ExpReturn, ExpCovariance, и RetIntervalsВ этом примере показано взаимодействие между ExpReturn, ExpCovariance, и RetIntervals. Напомним, что portsim моделирует коррелированные доходности активов за интервал длины dt, задаваемый уравнением

где S - цена активов, μ - ожидаемая рентабельность, σ - изменчивость цены активов, и ε представляет случайный рисунок от стандартизированного нормального распределения.

Приращение времени dt определяется необязательным вводом RetIntervals, либо в виде явного входного аргумента, либо в виде единичного временного приращения по умолчанию. Независимо от периодичности ExpReturn, ExpCovariance, и RetIntervals должны быть последовательными. Например, если ExpReturn и ExpCovariance в годовом исчислении, затем RetIntervals должно быть через годы. Этот момент часто неправильно понимают.

Для иллюстрации взаимодействия между ExpReturn, ExpCovariance, и RetIntervalsрассмотрим портфель из пяти активов со следующими ожидаемыми доходностями, стандартными отклонениями и корреляционной матрицей на основе ежедневной доходности активов.

ExpReturn = [0.0246 0.0189 0.0273 0.0141 0.0311]/100;

Sigmas = [0.9509 1.4259 1.5227 1.1062 1.0877]/100;

Correlations = [1.0000 0.4403 0.4735 0.4334 0.6855

0.4403 1.0000 0.7597 0.7809 0.4343

0.4735 0.7597 1.0000 0.6978 0.4926

0.4334 0.7809 0.6978 1.0000 0.4289

0.6855 0.4343 0.4926 0.4289 1.0000];

Преобразование корреляций и стандартных отклонений в ковариационную матрицу суточных возвратов.

ExpCovariance = corr2cov(Sigmas, Correlations);

Предполагайте 252 торговых дня за календарный год и смоделируйте один путь выборки ежедневной прибыли в течение четырехлетнего периода. С момента ExpReturn и ExpCovariance вводы выражаются ежедневно, набор RetIntervals = 1.

StartPrice = 100; NumObs = 1008; % four calendar years of daily returns RetIntervals = 1; % one trading day NumAssets = length(ExpReturn); randn('state',0); RetSeries1 = portsim(ExpReturn, ExpCovariance, NumObs, ... RetIntervals, 1, 'Expected');

Теперь ежегодная обработка ежедневных данных, тем самым изменяя периодичность данных, путем умножения ExpReturn и ExpCovariance на 252 и деление RetIntervals по 252 (RetIntervals = 1/252 года). Переустановив генератор случайных чисел в исходное состояние, можно воспроизвести результаты.

rng('default'); RetSeries2 = portsim(ExpReturn*252, ExpCovariance*252, ... NumObs, RetIntervals/252, 1, 'Expected');

Предположим, что с каждой моделируемой серией возврата связана одинаково взвешенная и вычисленная доходность портфеля.

Weights = ones(NumAssets, 1)/NumAssets; PortRet1 = RetSeries2 * Weights; PortRet2 = RetSeries2 * Weights;

Сравнение данных показывает, что PortRet1 и PortRet2 идентичны.

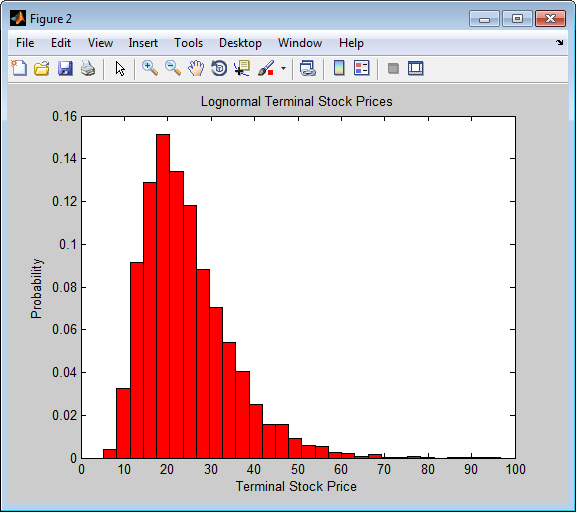

В этом примере показано, как моделировать одномерный процесс геометрического броуновского движения. Он основан на примере, найденном в Hull, Options, Futures и Other Derivatives, 5th Edition (см. пример 12.2 на стр. 236). Помимо проверки примера Халла, он также графически иллюстрирует логнормальное свойство цен на терминальные акции довольно большим моделированием Монте-Карло.

Предположим, что вы владеете акцией с начальной ценой $20, годовой ожидаемой доходностью 20% и волатильностью 40%. Смоделировать ежедневный ценовой процесс для этого запаса в течение одного полного календарного года (252 торговых дня).

StartPrice = 20; ExpReturn = 0.2; ExpCovariance = 0.4^2; NumObs = 252; NumSim = 10000; RetIntervals = 1/252;

RetIntervals выражается в годах, в соответствии с тем фактом, что ExpReturn и ExpCovariance ежегодно. Также, ExpCovariance вводится как отклонение, а не как более привычное стандартное отклонение (волатильность).

Установите состояние генератора случайных чисел и смоделируйте 10 000 испытаний (реализаций) возвратов акций в течение полного календарного года в 252 торговых дня.

rng('default'); RetSeries = squeeze(portsim(ExpReturn, ExpCovariance, NumObs, ... RetIntervals, NumSim, 'Expected'));

squeeze функция переформатирует выходной массив моделируемых возвращений из 252около-1около-10000 массив для более удобного 252около-10000 массив. (Напомним, что portsim является принципиально многомерным механизмом моделирования).

В соответствии с уравнениями Халла 12.4 и 12.5 на стр. 236

eσ2T − 1)

преобразовать смоделированную серию возврата в серию цен и вычислить среднее значение выборки и отклонение цен на акции терминалов.

StockPrices = ret2tick(RetSeries, repmat(StartPrice, 1, NumSim)); SampMean = mean(StockPrices(end,:)) SampVar = var(StockPrices(end,:))

SampMean = 24.4489 SampVar = 101.4243

Сравните эти значения со значениями, полученными с помощью уравнений Халла.

ExpValue = StartPrice*exp(ExpReturn) ExpVar = ... StartPrice*StartPrice*exp(2*ExpReturn)*(exp((ExpCovariance)) - 1)

ExpValue = 24.4281 ExpVar = 103.5391

Эти результаты очень близки к результатам, показанным в примере 12.2 Халла.

Выведите на экран функцию плотности выборки цены запаса на терминале после одного календарного года. Из функции плотности выборки видно логнормальное распределение цен на терминальные акции.

[count, BinCenter] = hist(StockPrices(end,:), 30); figure bar(BinCenter, count/sum(count), 1, 'r') xlabel('Terminal Stock Price') ylabel('Probability') title('Lognormal Terminal Stock Prices')

[1] Халл, J. C. Опционы, фьючерсы и другие деривативы. Прентис-Холл, 2003.