Прогноз одномерных авторегрессионных интегрированных ответов модели скользящего среднего значения (ARIMA) или условных отклонений

[ возвращает Y,YMSE]

= forecast(Mdl,numperiods,Y0)numperiods последовательные прогнозируемые отклики Y и соответствующие средние квадратные ошибки (MSE) YMSE полностью заданной одномерной модели ARIMA Mdl. Предварительный образец данных отклика Y0 инициализирует модель, чтобы сгенерировать прогнозы.

[ использует дополнительные опции, заданные одним или несколькими аргументами в виде имя-значение. Например, для модели с регрессионным компонентом (то есть моделью ARIMAX), Y,YMSE] = forecast(Mdl,numperiods,Y0,Name,Value)'X0',X0,'XF',XF задает предварительные и прогнозируемые данные предиктора X0 и XF, соответственно.

Прогнозируйте условную среднюю характеристику моделируемых данных по 30-периодическому горизонту.

Симулируйте 130 наблюдений из мультипликативной сезонной модели скользящего среднего значения (MA) с известными значениями параметров.

Mdl = arima('MA',{0.5,-0.3},'SMA',0.4,'SMALags',12,... 'Constant',0.04,'Variance',0.2); rng(200); Y = simulate(Mdl,130);

Подгонка сезонной модели MA к первым 100 наблюдениям и резервирование остальных 30 наблюдений для оценки прогнозной эффективности.

MdlTemplate = arima('MALags',1:2,'SMALags',12); EstMdl = estimate(MdlTemplate,Y(1:100));

ARIMA(0,0,2) Model with Seasonal MA(12) (Gaussian Distribution):

Value StandardError TStatistic PValue

________ _____________ __________ __________

Constant 0.20403 0.069064 2.9542 0.0031344

MA{1} 0.50212 0.097298 5.1606 2.4619e-07

MA{2} -0.20174 0.10447 -1.9312 0.053464

SMA{12} 0.27028 0.10907 2.478 0.013211

Variance 0.18681 0.032732 5.7073 1.148e-08

EstMdl является новым arima модель, которая содержит предполагаемые параметры (то есть полностью заданную модель).

Спрогнозируйте подобранную модель в 30-периодический горизонт. Укажите данные периода оценки как предварительная выборка.

[YF,YMSE] = forecast(EstMdl,30,Y(1:100)); YF(15)

ans = 0.2040

YMSE(15)

ans = 0.2592

YF вектор 30 на 1 прогнозируемых ответов и YMSE является вектором 30 на 1 соответствующих MSE. Прогноз на 15 периодов вперед составляет 0.2040, и его MSE равен 0.2592.

Визуально сравните прогнозы с данными holdout.

figure h1 = plot(Y,'Color',[.7,.7,.7]); hold on h2 = plot(101:130,YF,'b','LineWidth',2); h3 = plot(101:130,YF + 1.96*sqrt(YMSE),'r:',... 'LineWidth',2); plot(101:130,YF - 1.96*sqrt(YMSE),'r:','LineWidth',2); legend([h1 h2 h3],'Observed','Forecast',... '95% Confidence Interval','Location','NorthWest'); title(['30-Period Forecasts and Approximate 95% '... 'Confidence Intervals']) hold off

Прогнозируйте ежедневный составной индекс NASDAQ на 500-дневном горизонте.

Загрузите набор данных NASDAQ и извлеките первые 1500 наблюдений.

load Data_EquityIdx

nasdaq = DataTable.NASDAQ(1:1500);Подбор модели ARIMA (1,1,1) к данным .

nasdaqModel = arima(1,1,1); nasdaqFit = estimate(nasdaqModel,nasdaq);

ARIMA(1,1,1) Model (Gaussian Distribution):

Value StandardError TStatistic PValue

_________ _____________ __________ __________

Constant 0.43031 0.18555 2.3191 0.020391

AR{1} -0.074389 0.081985 -0.90735 0.36422

MA{1} 0.31126 0.077266 4.0284 5.6166e-05

Variance 27.826 0.63625 43.735 0

Прогнозируйте Составной индекс на 500 дней с помощью подобранной модели. Используйте наблюдаемые данные как предварительные данные.

[Y,YMSE] = forecast(nasdaqFit,500,nasdaq);

Постройте график прогнозов и 95% интервалов прогноза.

lower = Y - 1.96*sqrt(YMSE); upper = Y + 1.96*sqrt(YMSE); figure plot(nasdaq,'Color',[.7,.7,.7]); hold on h1 = plot(1501:2000,lower,'r:','LineWidth',2); plot(1501:2000,upper,'r:','LineWidth',2) h2 = plot(1501:2000,Y,'k','LineWidth',2); legend([h1 h2],'95% Interval','Forecast',... 'Location','NorthWest') title('NASDAQ Composite Index Forecast') hold off

Процесс нестационарен, поэтому ширина каждого прогнозируемого интервала растет со временем.

Спрогнозируйте следующую известную авторегрессивную модель с одной задержкой и экзогенным предиктором (ARX (1)) в 10-периодный прогнозный горизонт:

где является стандартной Гауссовой случайной переменной, и является экзогенной Гауссовой случайной переменной со средним значением 1 и стандартным отклонением 0,5.

Создайте arima объект модели, который представляет модель ARX (1).

Mdl = arima('Constant',1,'AR',0.3,'Beta',2,'Variance',1);

Чтобы предсказать ответы из модели ARX (1), forecast функция требует:

Один предварительный пример отклика чтобы инициализировать авторегрессивный термин

Будущие экзогенные данные для включения эффектов экзогенной переменной на прогнозируемые ответы

Установите предварительный образец ответа на безусловное среднее значение стационарного процесса:

Для будущих экзогенных данных нарисуйте 10 значений из распределения экзогенной переменной.

rng(1); y0 = (1 + 2)/(1 - 0.3); xf = 1 + 0.5*randn(10,1);

Прогнозируйте модель ARX (1) в 10-периодный прогнозный горизонт. Задайте предварительный образец отклика и будущие экзогенные данные.

fh = 10;

yf = forecast(Mdl,fh,y0,'XF',xf)yf = 10×1

3.6367

5.2722

3.8232

3.0373

3.0657

3.3470

3.4454

4.2120

4.0667

4.8065

yf(3) = 3.8232 - прогноз модели ARX (1) на 3 периода вперед.

Прогнозируйте несколько путей отклика от известного РСА модель путем определения нескольких предварительных путей отклика.

Создайте arima объект модели, который представляет этот ежеквартальный РСА модель:

где является стандартной Гауссовой случайной переменной.

Mdl = arima('Constant',1,'AR',0.5,'Variance',1,... 'Seasonality',4,'SARLags',4,'SAR',0.2)

Mdl =

arima with properties:

Description: "ARIMA(1,0,0) Model Seasonally Integrated with Seasonal AR(4) (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 9

D: 0

Q: 0

Constant: 1

AR: {0.5} at lag [1]

SAR: {0.2} at lag [4]

MA: {}

SMA: {}

Seasonality: 4

Beta: [1×0]

Variance: 1

Потому что Mdl содержит авторегрессивные динамические условия, forecast требуется предыдущий Mdl.P отклики для генерации -период-опережающий прогноз из модели. Поэтому предварительная выборка должен содержать не менее девяти значений.

Сгенерируйте случайную матрицу 9 на 10, представляющую 10 предварительных путей длины 9.

rng(1); numpaths = 10; Y0 = rand(Mdl.P,numpaths);

Спрогнозируйте 10 путей из модели РСА в горизонт прогноза на 12 кварталов. Задайте предварительные пути наблюдений Y0.

fh = 12; YF = forecast(Mdl,fh,Y0);

YF является матрицей 12 на 10 независимых прогнозируемых путей. YF(j,k) является j-период-опережающий прогноз пути k. Путь к YF(:,k) представляет продолжение пути предварительного образца Y0(:,k).

Постройте график предварительной выборки и прогнозов.

Y = [Y0;... YF]; figure; plot(Y); hold on h = gca; px = [6.5 h.XLim([2 2]) 6.5]; py = h.YLim([1 1 2 2]); hp = patch(px,py,[0.9 0.9 0.9]); uistack(hp,"bottom"); axis tight legend("Forecast period") xlabel('Time (quarters)') ylabel('Response paths')

Рассмотрим следующую модель условного среднего AR (1) с моделью условного отклонения GARCH (1,1) для ежедневного ряда ставок NASDAQ (в виде процента) со 2 января 1990 года по 31 декабря 2001 года.

где - серия независимых случайных Гауссовых переменных со средним значением 0.

Создайте модель.

CondVarMdl = garch('Constant',0.022,'GARCH',0.873,'ARCH',0.119); Mdl = arima('Constant',0.073,'AR',0.138,'Variance',CondVarMdl);

Загрузите набор данных индекса собственного капитала. Преобразуйте таблицу в расписание и преобразуйте ценовой ряд NASDAQ в возврат ряд. Поскольку серия возврата имеет на один меньше наблюдений, чем ценовая серия, предварите серию возврата, чтобы синхронизировать ее с переменными в расписании.

load Data_EquityIdx dates = datetime(dates,'ConvertFrom','datenum','Locale','en_US'); TT = table2timetable(DataTable,'RowTimes',dates); T = size(TT,1); y0 = 100*price2ret(DataTable.NASDAQ); [e0,v0] = infer(Mdl,y0); n = numel(y0); TT{:,["NASDAQRet" "Residuals" "CondVar"]} = [nan(T-n,3); y0 e0 v0];

Прогнозируйте модель на 25-дневном горизонте. Поставьте весь набор данных как предварительная выборка (forecast использует только последние необходимые наблюдения, чтобы инициализировать условные модели среднего и отклонения). Возвращает прогнозируемые отклики и условные отклонения.

fh = 25;

fhdates = TT.Time(end) + caldays(0:fh); % Forecast horizon dates

[y,~,v] = forecast(Mdl,fh,TT.NASDAQRet);Постройте график прогнозируемых откликов и условных отклонений с наблюдаемой серией от августа 2001 года.

pdates = TT.Time > datetime(2001,8,1); plot(TT.Time(pdates),TT.NASDAQRet(pdates)) hold on plot(fhdates,[TT.NASDAQRet(end); y]) hold off

plot(TT.Time(pdates),TT.CondVar(pdates)) hold on plot(fhdates,[TT.CondVar(end); v]); hold off

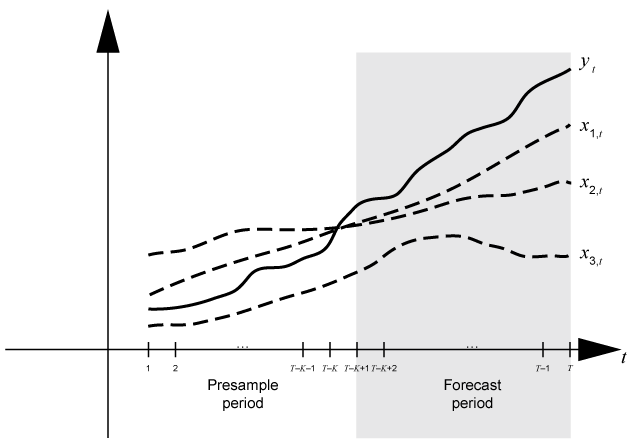

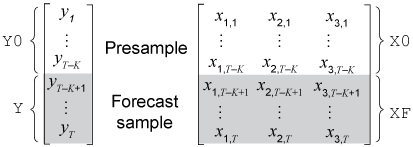

Time base partitions for forecasting являются двумя несвязанными, смежными интервалами временной основы; каждый интервал содержит данные временных рядов для прогнозирования динамической модели. forecast period (горизонт прогноза) является numperiods length partition в конце временной основы, в течение которой forecast функция генерирует прогнозы Y от динамической модели Mdl. Это presample period - весь раздел, возникший до периода прогноза. forecast функция может потребовать наблюдаемых реакций Y0, инновации E0, или условные отклонения V0 в периоде предварительного образца для инициализации динамической модели для прогнозирования. Структура модели определяет типы и объемы необходимых предварительных наблюдений.

Общей практикой является подгонка динамической модели к фрагменту набора данных, а затем подтверждение предсказуемости модели путем сравнения ее прогнозов с наблюдаемыми ответами. Во время прогноза период предварительного образца содержит данные, к которым подходит модель, а период прогноза содержит выборку удержания для валидации. Предположим, что yt является наблюдаемой последовательностью откликов; <reservedrangesplaceholder9> 1, t, <reservedrangesplaceholder7> 2, t, и <reservedrangesplaceholder5> 3, t наблюдаются внешний ряд; и time t = 1,..., T. Рассмотрите прогнозирование ответов из динамической модели y t, содержащей регрессионый компонент с numperiods = K периоды. Предположим, что динамическая модель соответствует данным в интервале [1, T - K] (для получения дополнительной информации см. estimate). Этот рисунок показывает разделы основы времени для прогнозирования.

Для примера, чтобы сгенерировать прогнозы Y из модели ARX (2 ),forecast требует:

Прижимайте отклики Y0 = для инициализации модели. Прогноз на 1 период вперед требует обоих наблюдений, в то время как прогноз на 2 периода вперед требует y T - K и прогноз на 1 период вперед Y(1). forecast функция генерирует все другие прогнозы путем подстановки предыдущих прогнозов на отстающие отклики в модели.

Будущие экзогенные данные XF = для компонента регрессии модели. Без заданных будущих экзогенных данных, forecast функция игнорирует компонент регрессии модели, который может привести к нереальным прогнозам.

Динамические модели, содержащие либо компонент скользящего среднего значения, либо модель условного отклонения, могут потребовать предварительных примеров инноваций или условных отклонений. Учитывая достаточное количество нажатий, forecast выводит необходимые предварительные примеры инноваций и условных отклонений. Если такая модель также содержит регрессионный компонент, то forecast должны иметь достаточное количество откликов и экзогенных данных для вывода необходимых нововведений и условных отклонений. Этот рисунок показывает массивы необходимых наблюдений для этого случая с соответствующими входными и выходными аргументами.

forecast функция устанавливает количество выборочных путей (numpaths) к максимальному количеству столбцов среди предпробных наборов данных E0, V0, и Y0. Все наборы данных предварительного образца должны иметь либо один столбец, либо numpaths > 1 столбец. В противном случае, forecast выдает ошибку. Для примера, если вы поставляете Y0 и E0, и Y0 имеет пять столбцов, представляющих пять путей, затем E0 может иметь по одному столбцу или пять столбцов. Если E0 имеет один столбец, forecast применяется E0 к каждому пути.

NaN значения в предварительной выборке и будущих наборах данных указывают на отсутствующие данные. forecast удаляет отсутствующие данные из предпробных наборов данных в соответствии с этой процедурой:

forecast горизонтально конкатенирует указанные наборы данных предварительного образца Y0, E0, V0, и X0 так, чтобы последние наблюдения происходили одновременно. Результатом может быть массив с заземлением, потому что предварительный образец наборов данных может иметь разное количество строк. В этом случае, forecast обеспечивает переменные с соответствующим количеством нулей для формирования матрицы.

forecast применяет списковое удаление к комбинированной матрице предварительной выборки путем удаления всех строк, содержащих по крайней мере одну NaN.

forecast извлекает обработанные предварительные наборы данных из результата шага 2 и удаляет все предварительно добавленные нули.

forecast применяет аналогичную процедуру к прогнозируемым данным предиктора XF. После forecast применяет список удаления к XF, результат должен иметь как минимум numperiods строки. В противном случае, forecast выдает ошибку.

Список удаления уменьшает размер выборки и может создать неправильные временные ряды.

Когда forecast оценивает MSEs YMSE условного среднего прогноза Yфункция обрабатывает указанные наборы данных предиктора X0 и XF как экзогенный, нестохастический и статистически независимый от инноваций модели. Поэтому YMSE отражает только отклонение, связанную с компонентом ARIMA модели входа Mdl.

[1] Бейли, Ричард Т. и Тим Боллерслев. «Предсказание в динамических моделях с зависящими от времени условными отклонениями». Журнал эконометрики 52, (апрель 1992): 91-113. https://doi.org/10.1016/0304-4076 (92) 90066-Z.

[2] Боллерслев, Тим. «Обобщенная авторегрессивная условная гетероскедастичность». Журнал эконометрики 31 (апрель 1986): 307-27. https://doi.org/10.1016/0304-4076 (86) 90063-1.

[3] Боллерслев, Тим. «Условно гетероскедастические Временные ряды модель для спекулятивных цен и ставок Возврата». Обзор экономики и статистики 69 (август 1987 года): 542-47. https://doi.org/10.2307/1925546.

[4] Box, George E. P., Gwilym M. Jenkins, and Gregory C. Reinsel. Анализ временных рядов: прогнозирование и управление. 3-й эд. Englewood Cliffs, Нью-Джерси: Prentice Hall, 1994.

[5] Эндерс, Уолтер. Прикладные эконометрические временные ряды. Hoboken, NJ: John Wiley & Sons, Inc., 1995.

[6] Энгл, Роберт. F. «Авторегрессионная условная гетероскедастичность с оценками отклонения инфляции в Соединенном Королевстве». Econometrica 50 (июль 1982): 987-1007. https://doi.org/10.2307/1912773.

[7] Гамильтон, Джеймс Д. Анализ временных рядов. Princeton, NJ: Princeton University Press, 1994.