В этом примере показано, как задать и подогнать модели GARCH, EGARCH и GJR к данным с помощью приложения Econometric Modeler. Затем пример определяет модель, которая подходит к данным лучше всего, сравнивая статистику подгонки. Набор данных, который хранится в Data_FXRates.mat, содержит курсы иностранных валют, исчисляемые ежедневно из 1979-1998.

Рассмотрите создание прогнозирующей модели для курса швейцарского франка к доллару США (CHF).

В командной строке загрузите Data_FXRates.mat набор данных.

load Data_FXRatesПреобразуйте таблицу DataTable в расписание:

Очистить имена строк DataTable.

Преобразуйте время дискретизации в datetime вектор.

Преобразуйте таблицу в расписание путем связи строк с временами дискретизации в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,'ConvertFrom','datenum',...

'Format','ddMMMyyyy','Locale','en_US');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажмите.![]()

В Import Data окне в столбце Import? установите флажок для DataTable переменная.

Нажмите Import.

Все переменные временных рядов в DataTable появится на панели Time Series, а график временных рядов всех рядов появится в Time Series Plot(AUD) окне рисунка.

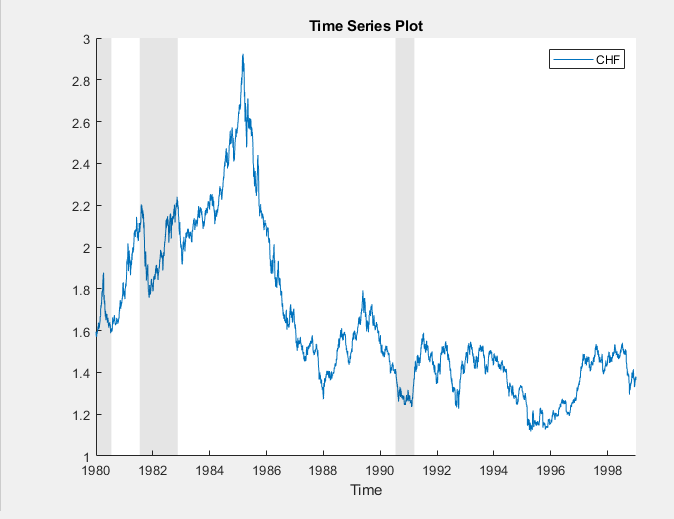

Постройте график курсов швейцарских франков, дважды кликнув по CHF временные ряды на панели Time Series.

Выделите периоды рецессии:

В Time Series Plot(CHF) окне рисунка щелкните правой кнопкой мыши график.

В контекстном меню выберите Show Recessions.

The CHF серия, по-видимому, имеет стохастический тренд.

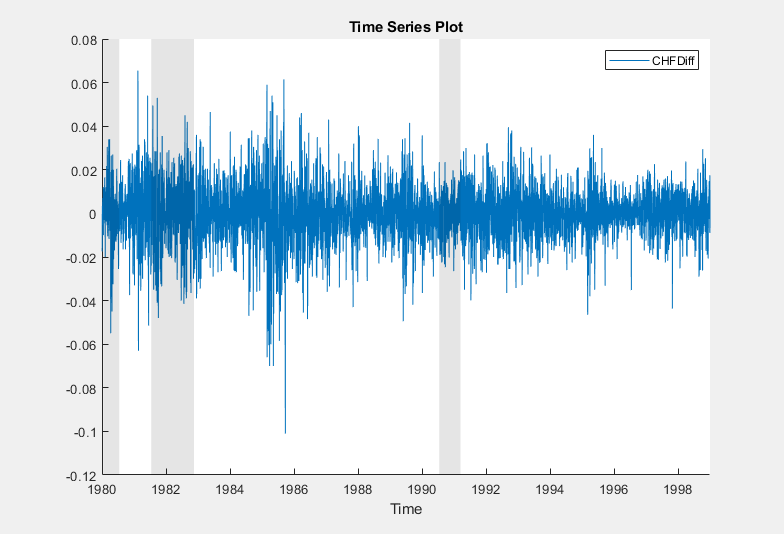

Стабилизируйте курсы швейцарских франков, применив первое различие к CHF.

На панели Time Series выберите CHF.

На вкладке Econometric Modeler, в разделе Transforms, нажмите Difference.

Выделите периоды рецессии:

В Time Series Plot(CHFDiff) окне рисунка щелкните правой кнопкой мыши график.

В контекстном меню выберите Show Recessions.

Переменная с именем CHFDiff, представляющий дифференцированный ряд, появляется на панели Time Series, его значение появляется на панели Preview, а график временных рядов появляется в Time Series Plot(CHFDiff) окне рисунка.

Серия выглядит стабильной, но она демонстрирует волатильность кластеризации.

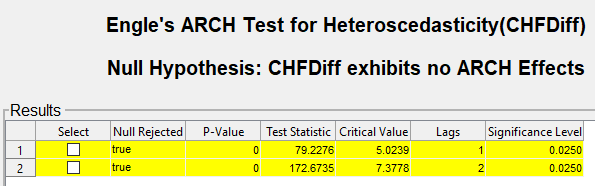

Протестируйте стабильную серию швейцарских франков на условную гетероскедастичность путем проведения теста ARCH Engle. Запустите тест, принимая альтернативную модель ARCH (1), затем запустите тест снова, принимая альтернативную модель ARCH (2). Поддержание общего уровня значимости 0,05 путем снижения уровня значимости каждого теста до 0,05/2 = 0,025.

На панели Time Series выберите CHFDiff.

На вкладке Econometric Modeler, в разделе Tests, нажмите New Test > Engle's ARCH Test.

На вкладке ARCH, в разделе Parameters, установите Number of Lags из 1.

Установите Significance Level значение 0.025.

В Tests разделе нажмите Run Test.

Повторите шаги с 3 по 5, но установите Number of Lags равным 2 вместо этого.

Результаты тестирования отображаются в таблице Results документа ARCH(CHFDiff).

Тесты отвергают нулевую гипотезу об отсутствии эффектов ARCH против альтернативных моделей. Этот результат предлагает задать модель условного отклонения для CHFDiff содержит, по меньшей мере, два лага ARCH. Модели условного отклонения с двумя лагами ARCH локально эквивалентны моделям с одной задержкой ARCH и одной задержкой GARCH. Рассмотрим модели GARCH (1,1), EGARCH (1,1) и GJR (1,1) для CHFDiff.

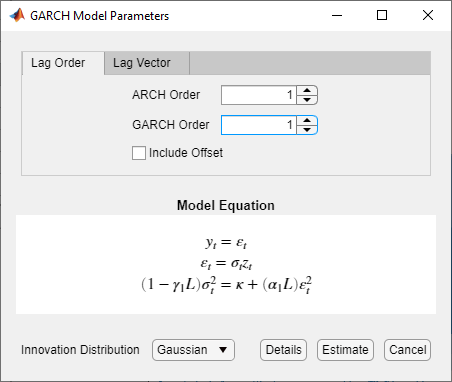

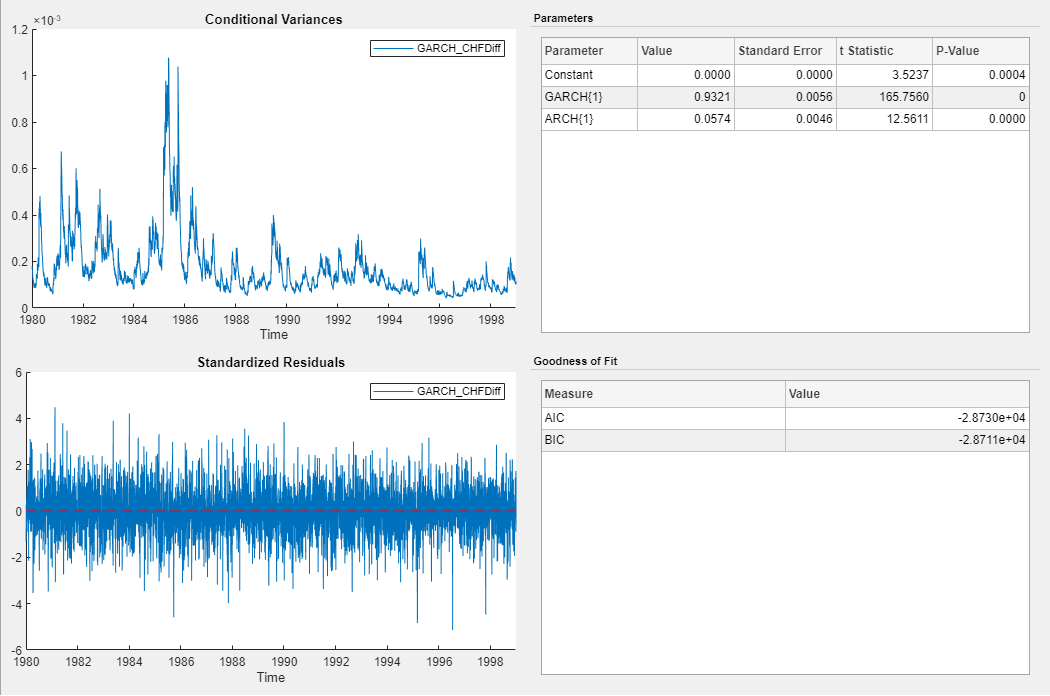

Задайте модель GARCH (1,1) и подгоните ее к CHFDiff серия.

На панели Time Series выберите CHFDiff временные ряды.

Перейдите на вкладку Econometric Modeler. Затем в Models разделе щелкните стреле, чтобы отобразить галерею моделей.

В галерее моделей, в GARCH Models разделе, нажмите GARCH.

В диалоговом окне GARCH Model Parameters на вкладке Lag Order:

Установите GARCH Degree значение 1.

Установите ARCH Degree значение 1.

Нажмите Estimate.

Переменная model GARCH_CHFDiff появится на панели Models, ее значение появится на панели Preview, а сводные данные оценок появятся в Model Summary(GARCH_CHFDiff) документе.

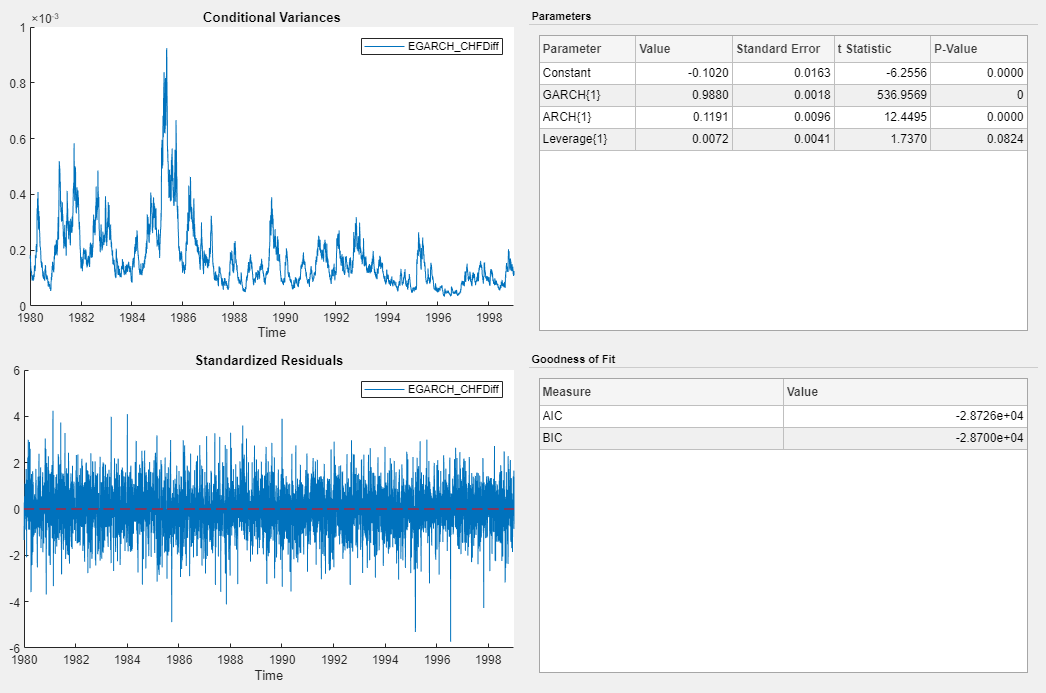

Задайте модель EGARCH (1,1), содержащую термин рычага в первой задержке и подбирайте модель к CHFDiff серия.

На панели Time Series выберите CHFDiff временные ряды.

На вкладке Econometric Modeler, в разделе Models, щелкните стреле, чтобы отобразить галерею моделей.

В галерее моделей, в GARCH Models разделе, нажмите EGARCH.

В диалоговом окне EGARCH Model Parameters на вкладке Lag Order:

Установите GARCH Degree значение 1.

Установите ARCH Degree значение 1. Следовательно, приложение включает в себя соответствующую задержку рычага. Можно удалить или настроить лаги рычагов на вкладке Lag Vector.

Нажмите Estimate.

Переменная model EGARCH_CHFDiff появится на панели Models, ее значение появится на панели Preview, а сводные данные оценок появятся в Model Summary(EGARCH_CHFDiff) документе.

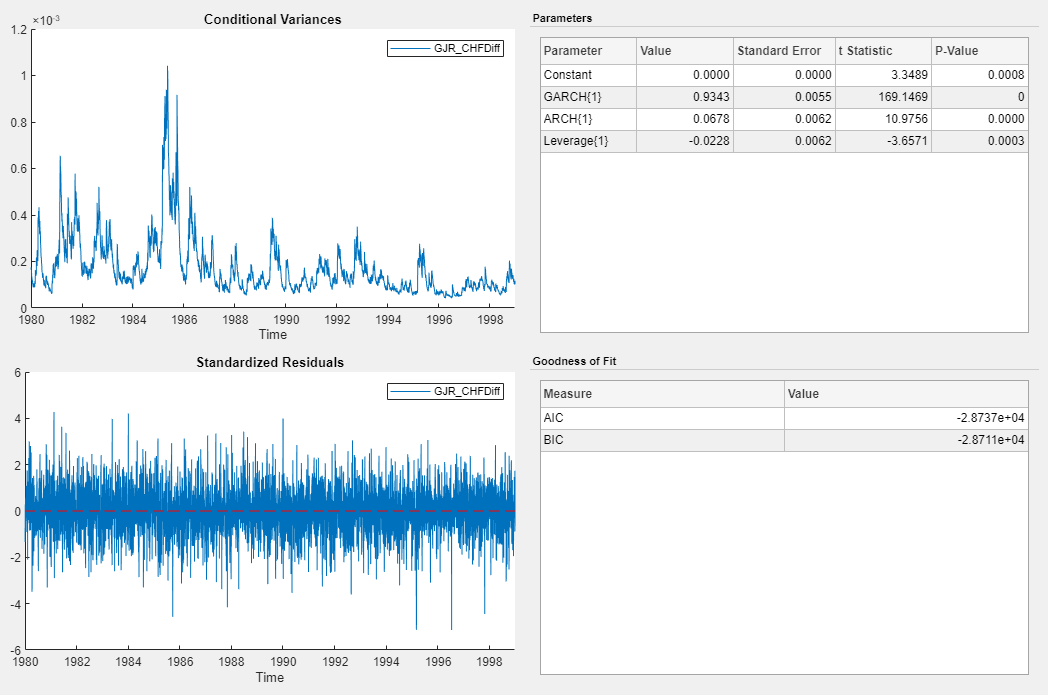

Задайте модель GJR (1,1), содержащую термин рычага в первой задержке и подбирайте модель к CHFDiff серия.

На панели Time Series выберите CHFDiff временные ряды.

На вкладке Econometric Modeler, в разделе Models, щелкните стреле, чтобы отобразить галерею моделей.

В галерее моделей, в GARCH Models разделе, нажмите GJR.

В диалоговом окне GJR Model Parameters на вкладке Lag Order:

Установите GARCH Degree значение 1.

Установите ARCH Degree значение 1. Следовательно, приложение включает в себя соответствующую задержку рычага. Можно удалить или настроить лаги рычагов на вкладке Lag Vector.

Нажмите Estimate.

Переменная model GJR_CHFDiff появится на панели Models, ее значение появится на панели Preview, а сводные данные оценок появятся в Model Summary(GJR_CHFDiff) документе.

Выберите модель с наилучшей парсимонистской подгонкой в выборке. Основывайте свое решение на модели, получая минимальный информационный критерий Акайке (AIC). Таблица показывает статистику подгонки предполагаемых моделей, как показано в Goodness of Fit разделе сводных данных оценок каждой модели.

| Модель | AIC |

|---|---|

| GARCH (1,1) | -28730 |

| EGARCH (1,1) | -28726 |

| GJR (1,1) | -28737 |

Модель GJR (1,1) приводит к минимальному значению BIC. Поэтому он имеет лучшую скупую подгонку в выборке из всех предполагаемых моделей.