В этом примере показано, как использовать arima задавать мультипликативную сезонную модель ARIMA (для ежемесячных данных) без постоянного термина.

Задайте мультипликативную сезонную модель ARIMA без постоянного термина,

где инновационное распределение является Гауссовым с постоянным отклонением. Здесь, первая степень несезонный оператор дифференцирования и первая степень сезонный оператор дифференцирования с периодичностью 12.

Mdl = arima('Constant',0,'ARLags',1,'SARLags',12,'D',1,... 'Seasonality',12,'MALags',1,'SMALags',12)

Mdl =

arima with properties:

Description: "ARIMA(1,1,1) Model Seasonally Integrated with Seasonal AR(12) and MA(12) (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 26

D: 1

Q: 13

Constant: 0

AR: {NaN} at lag [1]

SAR: {NaN} at lag [12]

MA: {NaN} at lag [1]

SMA: {NaN} at lag [12]

Seasonality: 12

Beta: [1×0]

Variance: NaN

Аргумент пары "имя-значение" ARLags задает задержку, соответствующую несезонному коэффициенту AR, . SARLags задает задержку, соответствующую сезонному коэффициенту AR, здесь в задержке 12. Несезонные и сезонные коэффициенты MA заданы так же. D задает степень несезонного интегрирования. Seasonality задает периодичность временных рядов, например, Seasonality = 12 указывает на ежемесячные данные. Начиная с Seasonality больше 0, степень сезонного интегрирования тот.

Каждый раз, когда вы включаете сезонный AR или полиномы MA (сообщенный путем определения SAR или SMA) в спецификации модели, arima включает их мультипликативно. arima устанавливает свойство P равняйтесь p + D + + s (здесь, 1 + 1 + 12 + 12 = 26). Точно так же arima устанавливает свойство Q равняйтесь q + (здесь, 1 + 12 = 13).

Отобразите значение SAR:

Mdl.SAR

ans=1×12 cell array

Columns 1 through 8

{[0]} {[0]} {[0]} {[0]} {[0]} {[0]} {[0]} {[0]}

Columns 9 through 12

{[0]} {[0]} {[0]} {[NaN]}

SAR массив ячеек возвращает 12 элементов, как задано SARLags. arima устанавливает коэффициенты во временных задержках, равных нулю обеспечивать непротиворечивость с индексацией массива ячеек MATLAB®. Поэтому единственный ненулевой коэффициент соответствует задержке 12.

Все другие свойства Mdl NaN- ценный, указывая, что соответствующие параметры модели являются допускающими оценку, или можно задать их значение при помощи записи через точку.

В этом примере показано, как задать мультипликативную сезонную модель ARIMA (для ежеквартальных данных) с известными значениями параметров. Можно использовать такую полностью заданную модель в качестве входа к simulate или forecast.

Задайте мультипликативную сезонную модель ARIMA

где инновационное распределение является Гауссовым с постоянным отклонением 0.15. Здесь, несезонный оператор дифференцирования и первая степень сезонный оператор дифференцирования с периодичностью 4.

Mdl = arima('Constant',0,'AR',0.5,'D',1,'MA',0.3,... 'Seasonality',4,'SAR',-0.7,'SARLags',4,... 'SMA',-0.2,'SMALags',4,'Variance',0.15)

Mdl =

arima with properties:

Description: "ARIMA(1,1,1) Model Seasonally Integrated with Seasonal AR(4) and MA(4) (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 10

D: 1

Q: 5

Constant: 0

AR: {0.5} at lag [1]

SAR: {-0.7} at lag [4]

MA: {0.3} at lag [1]

SMA: {-0.2} at lag [4]

Seasonality: 4

Beta: [1×0]

Variance: 0.15

Выход задает несезонные и сезонные коэффициенты AR с противоположными знаками по сравнению с полиномами задержки. Это сопоставимо с формой разностного уравнения модели. Выход задает задержки сезонного AR и коэффициентов MA с помощью SARLags и SMALags, соответственно. D задает степень несезонного интегрирования. Seasonality = 4 задает ежеквартальные данные с одной степенью сезонного интегрирования.

Все значения параметров заданы, то есть, никаким свойством объекта не является NaN- ценный.

В приложении Econometric Modeler можно задать структуру задержки, присутствие константы, и инновационное распределение SARIMA (p, D, q) × (ps, Ds, qs) модель s путем выполнения этих шагов. Все заданные коэффициенты являются неизвестными но допускающими оценку параметрами.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

В панели Time Series выберите ряд времени отклика, к которому модель будет подходящей.

На вкладке Econometric Modeler, в разделе Models, кликают по стреле, чтобы отобразить галерею моделей.

В разделе ARMA/ARIMA Models галереи нажмите SARIMA. Чтобы создать модели SARIMAX, см. Технические требования Модели ARIMAX.

Диалоговое окно SARIMA Model Parameters появляется.

Задайте структуру задержки. Используйте вкладку Lag Order, чтобы задать SARIMA (p, D, q) × (ps, Ds, qs) модель s, которая включает:

Все последовательные задержки от 1 до их соответствующих порядков, в несезонных полиномах

Задержки, которые являются всеми последовательными множителями периода (s) в сезонных полиномах

s - степень сезонный полином интегрирования

Используйте вкладку Lag Vector для гибкости, чтобы задать особые задержки для всех полиномов. Для получения дополнительной информации смотрите Полиномы Оператора Задержки Определения В интерактивном режиме. Независимо от вкладки вы используете, можно проверить форму модели путем осмотра уравнения в разделе Model Equation .

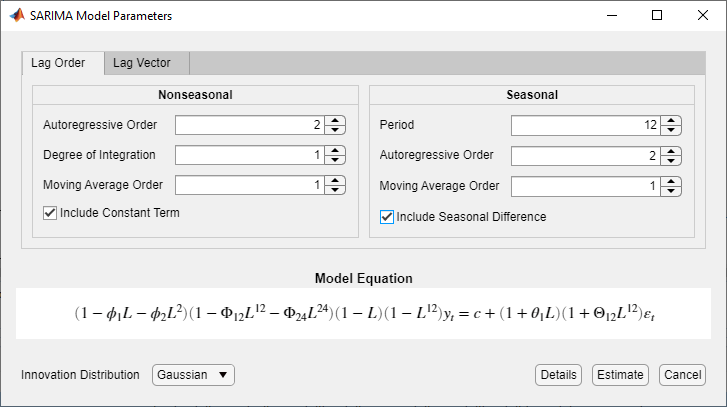

Например, рассмотрите этот SARIMA (2,1,1) × (2,1,1) 12 моделей.

где εt является серией Гауссовых инноваций IID.

Модель включает весь последовательный AR и задержки MA от 1 до их соответствующих порядков. Кроме того, задержки РСА и полиномов SMA являются последовательными множителями периода от 12 до их соответствующих заданных времен порядка 12. Поэтому используйте вкладку Lag Order, чтобы задать модель.

В разделе Nonseasonal:

Установите Degree of Integration на 1.

Установите Autoregressive Order на 2.

Установите Moving Average Order на 1.

В разделе Seasonal:

Установите Period на 12.

Установите Autoregressive Order на 2. Этот вход указывает, что включение РСА отстает 12 и 24 (то есть, первые и вторые множители значения Period).

Установите Moving Average Order на 1. Этот вход указывает, что включение SMA отстает 12 (то есть, первое кратное значение Period).

Установите флажок Include Seasonal Difference.

Проверьте, что уравнение в разделе Model Equation совпадает с вашей моделью.

Чтобы исключить константу из модели и указать, что инновации являются Гауссовыми, выполните предыдущие шаги и снимите флажок Include Constant Term.

Чтобы задать t - распределенные инновации, выполните предыдущие шаги, и нажмите кнопку Innovation Distribution, затем выберите t.

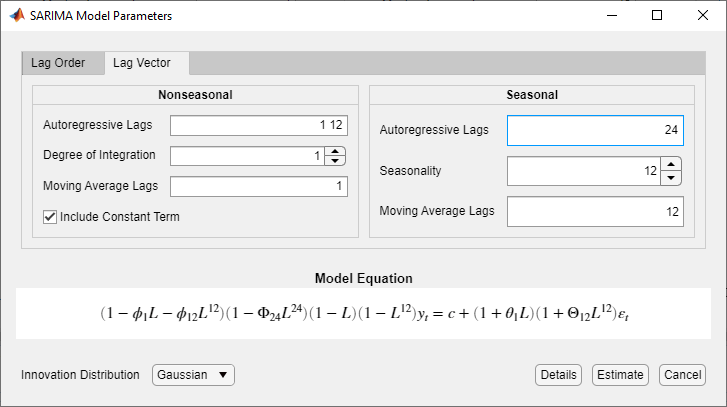

Для другого примера рассмотрите этот SARIMA (12,1,1) × (2,1,1) 12 моделей.

Модель не включает последовательные задержки AR, и задержки полинома РСА не являются последовательными множителями периода. Поэтому используйте вкладку Lag Vector, чтобы задать эту модель:

В диалоговом окне SARIMA Model Parameters кликните по вкладке Lag Vector.

В разделе Nonseasonal:

Установите Degree of Integration на 1.

Установите Autoregressive Lags на 1 12.

Установите Moving Average Lags на 1.

В разделе Seasonal:

Установите Seasonality на 12. Приложение включает сезонный полином интегрирования с 12 степенями.

Установите Autoregressive Lags на 24. Этот вход указывает, что включение РСА отстает 24. Вход независим от значения в поле Seasonality.

Установите Moving Average Lags на 12. Этот вход указывает, что включение SMA отстает 12. Вход независим от значения в поле Seasonality.

Проверьте, что уравнение в разделе Model Equation совпадает с вашей моделью.

После того, как вы зададите модель, нажмите Estimate, чтобы оценить все неизвестные параметры в модели.