Эмпирические, пользовательские, и полусопряженные предшествующие модели приводят к аналитически тяжелым апостериорным распределениям (для получения дополнительной информации, смотрите Аналитически Тяжелое Последующее поколение). Чтобы обобщить апостериорное распределение для оценки и вывода, первая модель требует выборки Монте-Карло, в то время как последние две модели требуют выборки Цепи Маркова Монте-Карло (MCMC). При оценке последующего поколения, использующего выборку Монте-Карло, особенно выборку MCMC, можно столкнуться с проблемами, приводящими к выборкам, которые неверно представляют или не обобщают апостериорное распределение. В этом случае оценки и выводы на основе следующих ничьих могут быть неправильными.

Даже если следующее аналитически послушно, или ваша выборка MCMC представляет истину, следующую хорошо, ваш выбор предшествующего распределения может влиять на апостериорное распределение нежелательными способами. Например, небольшое изменение предшествующего распределения, такого как маленькое увеличение значения предшествующего гиперпараметра, может иметь большой эффект на следующие оценки или выводы. Если следующее настолько чувствительно к предшествующим предположениям, то интерпретации статистики и выводов на основе следующей силы вводят в заблуждение.

Поэтому после получения апостериорного распределения из алгоритма выборки, важно определить качество выборки. Кроме того, независимо от того, послушно ли следующее аналитически, важно проверять, насколько чувствительный следующее к предшествующим предположениям распределения.

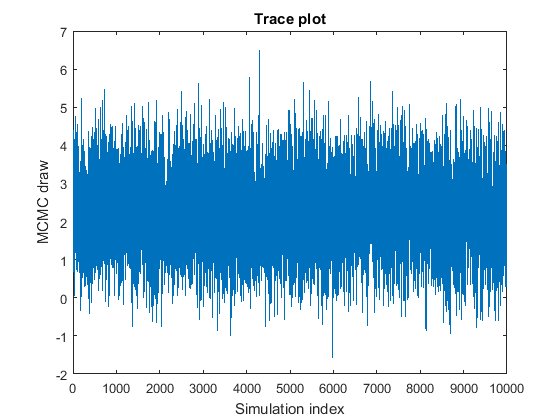

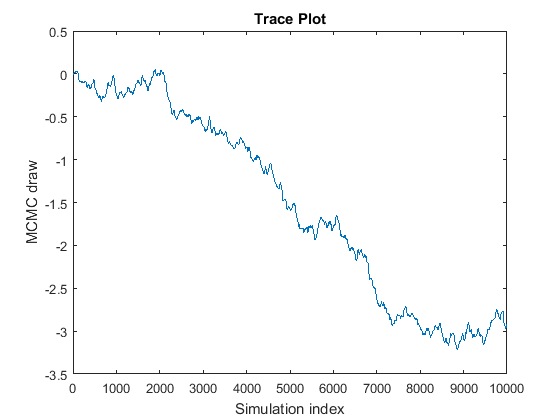

При рисовании выборки MCMC хорошая практика должна чертить меньшую, экспериментальную выборку, и затем представление trace plots чертивших значений параметров, чтобы проверять, соответствует ли выборка. Trace plots является графиками чертивших значений параметров относительно индекса симуляции. Удовлетворительная выборка MCMC достигает стационарного распределения быстро и смешивается хорошо, то есть, исследует распределение на широких шагах с мало ни к какой памяти о предыдущей ничьей. Эта фигура является примером удовлетворительной выборки MCMC.

Этот список описывает проблематичные характеристики выборок MCMC, дает пример того, что искать в графике трассировки и описывает, как решить проблему.

Выборка MCMC, кажется, перемещается в стационарное распределение, то есть, это отображает transient behavior.

![]()

Чтобы исправить проблему, используйте один из следующих методов:

Задайте начальные значения для параметров, которые ближе к среднему значению стационарного распределения или задают значение, которое вы ожидаете в следующем, с помощью аргументов пары "имя-значение" BetaStart и Sigma2Start.

Задайте период burn-in, то есть, номер чертит запуск с начала удалить из следующей оценки, с помощью аргумента пары "имя-значение" BurnIn. Электротермотренировка должна быть достаточно большой так, чтобы остающаяся выборка напомнила удовлетворительную выборку MCMC, и достаточно маленький так, чтобы настроенный объем выборки был достаточно большим.

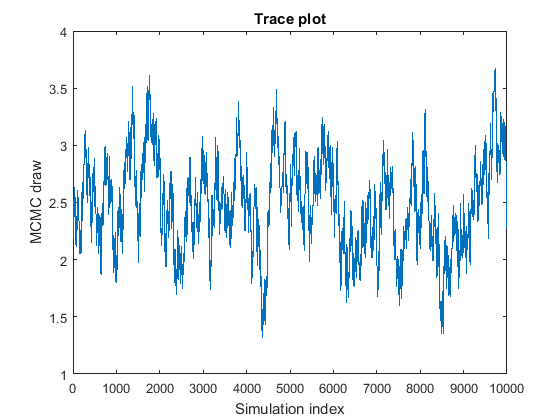

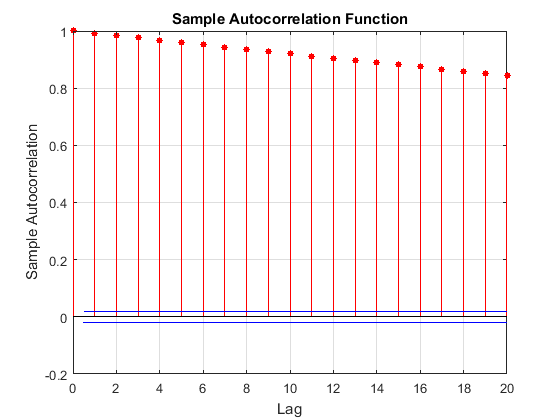

Выборка MCMC отображает высоко последовательную корреляцию. Следующие фигуры являются графиками трассировки и автокорреляционной функцией (ACF) графики (см. autocorr).

График трассировки показывает, что последующие выборки, кажется, функция прошлых выборок. График ACF показателен из процесса с высокой автокорреляцией.

Такие выборки MCMC смешиваются плохо и занимают много времени, чтобы достаточно исследовать распределение. Попробуйте следующее:

Если у вас есть достаточно ресурсов, то оценки на основе больших выборок MCMC приблизительно правильны.

Чтобы уменьшать высокую автокорреляцию, можно сохранить часть выборки MCMC thinning с помощью аргумента пары "имя-значение" Thin.

Для пользовательских предшествующих моделей попробуйте различный сэмплер при помощи аргумента пары "имя-значение" 'Sampler'. Чтобы настроить настраивающиеся параметры сэмплера, создайте структуру опций сэмплера вместо этого при помощи sampleroptions, который позволяет вам задавать сэмплер и значения для его настраивающих параметров. Затем передайте структуру опций сэмплера estimate, simulate или forecast при помощи аргумента пары "имя-значение" 'Options'.

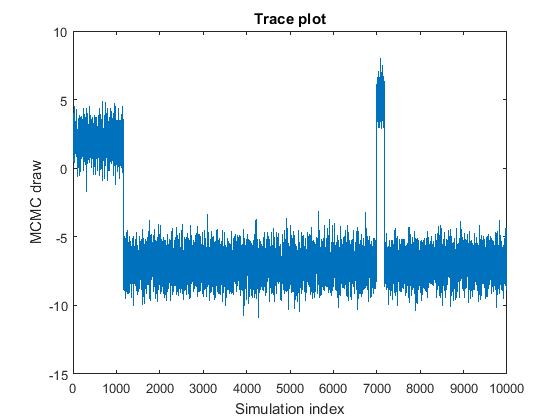

Выборка MCMC переходит в зависимости от государства.

График показывает подвыборки, сосредоточенные в значениях 2, –7 и 5, которые смешиваются хорошо. Это поведение может указать на одно из следующих качеств:

По крайней мере один из параметров не идентифицируется. Вам придется преобразовать вашу модель и предположения.

Там может кодировать проблемы с вашим сэмплером Гиббса.

Стационарное распределение многомодально. В этом примере вероятность того, чтобы быть в состоянии, сосредоточенном в –7, является самой высокой, сопровождается 2, и затем 5. Вероятность перемещения из состояния, сосредоточенного в 7, является низкой.

Если ваше предшествующее сильно, и ваш объем выборки является маленьким, то вы можете видеть этот тип выборки MCMC, которая не обязательно проблематична.

Цепь Маркова не сходится к своему стационарному распределению.

Кривая похожа на случайный обход, потому что MCMC медленно исследует следующее. Если эта проблема происходит, то следующие оценки на основе выборки MCMC являются неправильными. Чтобы исправить проблему, попробуйте следующие методы:

Если вы имеете достаточно ресурсов, чертите намного больше выборок, и затем определяете, обосновывается ли цепочка в конечном счете и незначительно смешивается. Если это действительно обосновывается и смешивается относительно хорошо, то удаляет начинающийся фрагмент выборки и рассматривает утончающуюся остальную часть выборки. Например, предположите, что вы чертите выборки 20000 цепочки в фигуре, и затем вы находите, что цепочка обосновывается вокруг -3 после того, как 7000 чертит. Можно обработать, чертит 1:7000 как выжигание дефектов (BurnIn), и затем тонкий (Thin) остающиеся ничьи, чтобы достигнуть удовлетворительного уровня автокорреляции.

Повторно параметризуйте предшествующее распределение. При оценке объектов модели customblm можно задать репараметризацию отклонения воздействия к логарифмической шкале с помощью аргумента пары "имя-значение" Reparameterize.

Для пользовательских предшествующих моделей попробуйте различный сэмплер при помощи аргумента пары "имя-значение" 'Sampler'. Чтобы настроить настраивающиеся параметры сэмплера, создайте структуру опций сэмплера вместо этого при помощи sampleroptions, который позволяет вам задавать сэмплер и значения для его настраивающих параметров. Затем передайте структуру опций сэмплера estimate, simulate или forecast при помощи аргумента пары "имя-значение" 'Options'.

Кроме того, чтобы проследить и графики ACF, estimate, simulate и forecast оценивают effective sample size. Если эффективный объем выборки составляет меньше чем 1% количества наблюдений, то те функции выдают предупреждения. Для получения дополнительной информации см. [1].

sensitivity analysis включает определение, как устойчивые следующие оценки к предшествующему и предположениям распределения данных. Таким образом, цель состоит в том, чтобы изучить, как заменяющий начальные значения и предшествующие предположения с разумными альтернативами влияет на апостериорное распределение и выводы. Если следующее и выводы не отличаются очень относительно приложения, то следующее устойчиво к предшествующим предположениям и начальным значениям. Последующее поколение и выводы, которые действительно отличаются существенно с переменными начальными предположениями, могут привести к неправильным интерпретациям.

Выполнять анализ чувствительности:

Идентифицируйте набор разумных предшествующих моделей. Включайте рассеянные модели (diffuseblm) и субъективный (conjugateblm или semiconjugateblm) модели, которые легче интерпретировать и позволить включение предшествующей информации.

Для каждой из предшествующих моделей определите набор вероятных гиперзначений параметров. Например, для нормальной обратной гаммы спрягают или полуспрягают предшествующие модели, выбирают различные значения для предшествующей средней и ковариационной матрицы коэффициентов регрессии и формы и масштабных коэффициентов обратного гамма распределения отклонения воздействия. Для получения дополнительной информации смотрите Mu, V, A и аргументы пары "имя-значение" B bayeslm.

Для всех предшествующих образцовых предположений:

Сравните оценки и выводы среди моделей.

Если все оценки и выводы достаточно подобны, то следующее устойчиво.

Если оценки или выводы достаточно отличаются, то может быть некоторая базовая проблема с выбранным уголовным прошлым или вероятностью данных. Поскольку Байесова среда линейной регрессии в Econometrics Toolbox™ всегда принимает, что данные являются Гауссовыми, рассматривают:

Добавление или удаление переменных прогноза из модели регрессии

Создание более информативного уголовного прошлого

Совершенно другие предшествующие предположения

Для получения дополнительной информации на анализе чувствительности, см. [2], Ch. 6.

[1] Geyer, C. J. “Практическая Цепь Маркова Монте-Карло”. Статистическая Наука. Издание 7, 1992, стр 473-483.

[2] Джелмен, A., Дж. Б. Карлин, Х. С. Стерн и Д. Б. Рубин. Байесов анализ данных, 2-й. Эд. Бока-Ратон, FL: Chapman & Hall/CRC, 2004.

estimate | forecast | simulate