Модель Hull-White/Vasicek Gaussian Diffusion

Создайте и отображает hwv объекты, которые выводят из sdemrd (SDE с уровнем дрейфа, описанным в возвращающейся среднее значение форме) класс.

Используйте hwv объекты симулировать демонстрационные пути NVars переменные состояния описываются в возвращающейся среднее значение форме уровня дрейфа. Эти переменные состояния управляются NBrowns Источники броуновского движения риска по NPeriods последовательные периоды наблюдения, аппроксимируя непрерывное время стохастические процессы Hull-White/Vasicek Гауссовой диффузией.

Эта модель позволяет вам симулировать процессы Hull-White/Vasicek с векторным знаком формы:

| (1) |

Xt является NVars- 1 вектор состояния переменных процесса.

S является NVars- NVars из скоростей возвращения к среднему уровню (уровень возвращения к среднему уровню).

L является NVars- 1 вектор из уровней возвращения к среднему уровню (отдаленное среднее значение или уровень).

V является NVars- NBrowns мгновенная матрица уровня энергозависимости.

dWt является NBrowns- 1 Вектор броуновского движения.

HWV = hwv(Speed,Level,Sigma)HWV по умолчанию объект.

Задайте требуемые входные параметры как один из следующих типов:

Массив MATLAB®. Определение массива указывает на статическую (неизменяющуюся во времени) параметрическую спецификацию. Этот массив полностью получает все детали реализации, которые ясно сопоставлены с параметрической формой.

Функция MATLAB. Определение функции оказывает косвенную поддержку для фактически любой статической, динамической, линейной, или нелинейной модели. Этот параметр поддерживается через интерфейс, потому что все детали реализации скрыты и полностью инкапсулируются функцией.

Примечание

Можно задать комбинации массива и параметров входного параметра функции по мере необходимости.

Кроме того, параметр идентифицирован как детерминированная функция времени, если функция принимает скалярное время t как его единственный входной параметр. В противном случае параметр принят, чтобы быть функцией времени t и утвердить X(t) и вызывается с обоими входными параметрами.

HWV = hwv(___,Name,Value)HWV объект с дополнительными опциями, заданными одним или несколькими Name,Value парные аргументы.

Name имя свойства и Value его соответствующее значение. Name должен появиться в одинарных кавычках (''). Можно задать несколько аргументов пары "имя-значение" в любом порядке как Name1,Value1,…,NameN,ValueN

HWV объект имеет следующие Свойства:

StartTime — Начальное время наблюдения

StartState — Начальное состояние в StartTime

Correlation — Функция доступа для Correlation введите, вызываемый в зависимости от времени

Drift — Составная функция уровня дрейфа, вызываемая в зависимости от времени и состояния

Diffusion — Составная функция уровня диффузии, вызываемая в зависимости от времени и состояния

Simulation — Функция симуляции или метод

Speed — Функция доступа для входного параметра Speed, вызываемый в зависимости от времени и состояния

Level — Функция доступа для входного параметра Level, вызываемый в зависимости от времени и состояния

Sigma — Функция доступа для входного параметра Sigma, вызываемый в зависимости от времени и состояния

interpolate | Броуновская интерполяция стохастических дифференциальных уравнений |

simulate | Симулируйте многомерные стохастические дифференциальные уравнения (SDEs) |

simByEuler | Эйлерова симуляция стохастических дифференциальных уравнений (SDEs) |

simBySolution | Симулируйте приближенное решение диагонального дрейфа процессы HWV |

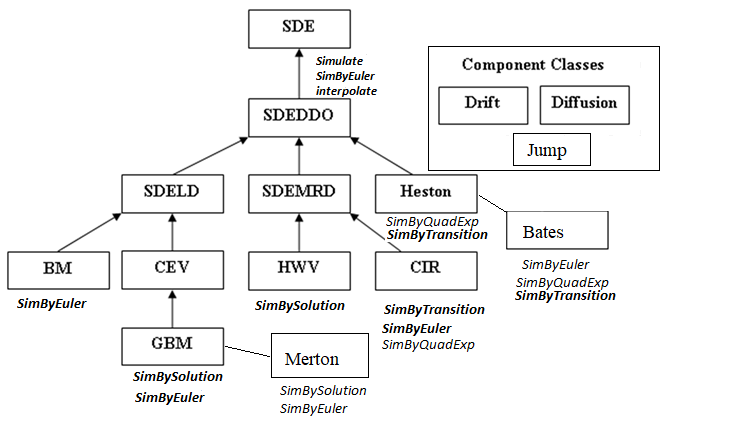

Среди классов SDE существуют отношения наследования.

Следующая фигура иллюстрирует отношения наследования.

Для получения дополнительной информации см. Иерархию классов SDE.

Когда вы задаете необходимые входные параметры как массивы, они сопоставлены с определенной параметрической формой. В отличие от этого, когда вы задаете любой необходимый входной параметр как функцию, можно настроить фактически любую спецификацию.

Доступ к выходным параметрам без входных параметров просто возвращает исходную входную спецификацию. Таким образом, когда вы вызываете эти параметры без входных параметров, они ведут себя как простые свойства и позволяют вам тестировать тип данных (удвойтесь по сравнению с функцией, или эквивалентно, статические по сравнению с динамическим) исходной входной спецификации. Это полезно для проверки и разработки методов.

Когда вы вызываете эти параметры с входными параметрами, они ведут себя как функции, производя впечатление динамического поведения. Параметры принимают время наблюдения t и вектор состояния Xt, и возвращают массив соответствующей размерности. Даже если вы первоначально задали вход как массив, hwv обработки это, когда статическая функция времени и состояния, этим означает гарантировать, что все параметры доступны тем же интерфейсом.

[1] Aït-Sahalia, Yacine. “Тестируя Модели Непрерывного времени Точечной Процентной ставки”. Анализ Финансовых Исследований, издания 9, № 2, апрель 1996, стр 385–426.

[2] Aït-Sahalia, Yacine. “Плотность перехода для Процентной ставки и Другой Нелинейной Диффузии”. Журнал Финансов, издания 54, № 4, август 1999, стр 1361–95.

[3] Глассермен, Пол. Методы Монте-Карло в финансовой разработке. Спрингер, 2004.

[4] Оболочка, Джон. Опции, фьючерсы и Другие Производные. 7-й редактор, Prentice Hall, 2009.

[5] Джонсон, Норман Ллойд, и др. Непрерывные Одномерные распределения. 2-й редактор, Вайли, 1994.

[6] Shreve, Стивен Э. Стохастическое исчисление для финансов. Спрингер, 2004.

diffusion | drift | interpolate | nearcorr | sdeddo | simByEuler | simulate