В этом примере показано, как задать и подогнать модели GARCH, EGARCH и GJR к данным с помощью приложения Econometric Modeler. Затем в примере определяется модель, которая наилучшим образом соответствует данным, путем сравнения статистики подгонки. Набор данных, который хранится в Data_FXRates.mat, содержит курсы иностранных валют, измеряемые ежедневно с 1979-1998.

Рассмотрите возможность создания прогнозной модели для курса швейцарского франка к доллару США (CHF).

В командной строке загрузите Data_FXRates.mat набор данных.

load Data_FXRatesПреобразование таблицы DataTable к расписанию:

Очистить имена строк DataTable.

Преобразование времени выборки в datetime вектор.

Преобразование таблицы в расписание путем связывания строк с временем выборки в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,'ConvertFrom','datenum',...

'Format','ddMMMyyyy','Locale','en_US');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт DataTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для DataTable переменная.

Щелкните Импорт (Import).

Все переменные временных рядов в DataTable появится на панели Временной ряд (Time Series), а график временных рядов всех серий появится в окне рисунка Временной ряд (AUD).

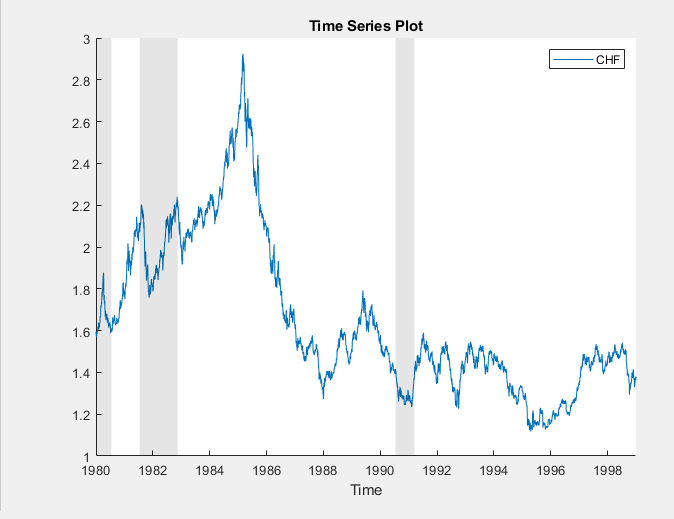

Постройте график обменных курсов швейцарского франка, дважды щелкнув CHF временной ряд на панели «Временной ряд».

Выделить периоды рецессии:

В окне графика временных рядов (CHF) щелкните правой кнопкой мыши на графике.

В контекстном меню выберите «Показать спады».

CHF сериал, по-видимому, имеет стохастическую тенденцию.

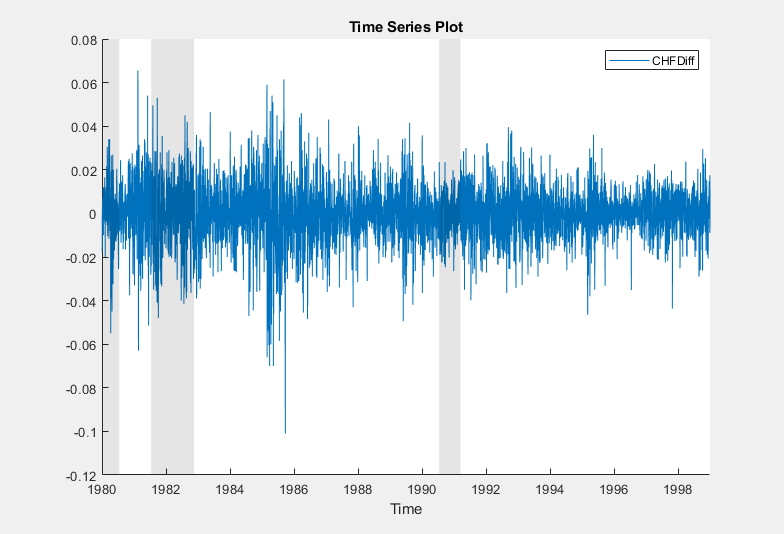

Стабилизировать обменные курсы швейцарского франка, применив первую разницу к CHF.

На панели «Временные ряды» выберите CHF.

На вкладке Econometric Modeler в разделе Преобразования щелкните Разность.

Выделить периоды рецессии:

В окне графика временных рядов (CHFDiff) щелкните правой кнопкой мыши на графике.

В контекстном меню выберите «Показать спады».

Переменная с именем CHFDiff, представляющий разностный ряд, появляется на панели Временной ряд (Time Series), его значение появляется на панели Предварительный просмотр (Preview), а его график временных рядов появляется в окне рисунка Временной ряд (CHFDiff).

Серия кажется стабильной, но она демонстрирует кластеризацию волатильности.

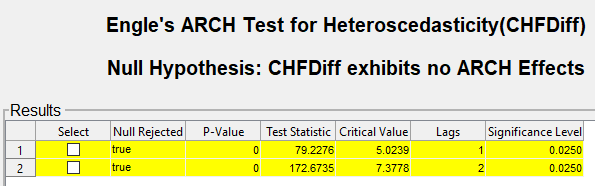

Протестируйте стабильный ряд курсов швейцарского франка на условную гетероскедастичность, проведя тест Engle ARCH. Выполните тест, предполагая альтернативную модель ARCH (1), затем снова запустите тест, предполагая альтернативную модель ARCH (2). Поддерживать общий уровень значимости 0,05, снижая уровень значимости каждого теста до 0,05/2 = 0,025.

На панели «Временные ряды» выберите CHFDiff.

На вкладке Econometric Modeler в разделе «Тесты» выберите New Test > Engle's ARCH Test.

На вкладке «ARCH» в разделе «Параметры» установите значение «Number of Lags» из 1.

Установить уровень значимости равным 0.025.

В разделе Тесты выберите Выполнить тест.

Повторите шаги 3-5, но задайте для параметра «Количество лагов» значение 2 вместо этого.

Результаты теста отображаются в таблице результатов документа ARCH (CHFDiff).

Тесты отвергают нулевую гипотезу об отсутствии эффектов ARCH против альтернативных моделей. Этот результат предлагает указать модель условного отклонения для CHFDiff содержит, по меньшей мере, два лага ARCH. Модели условной дисперсии с двумя лагами ARCH локально эквивалентны моделям с одним лагом ARCH и одним лагом GARCH. Рассмотрим модели GARCH (1,1), EGARCH (1,1) и GJR (1,1) дляCHFDiff.

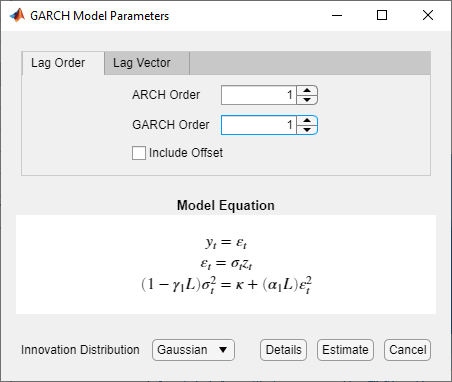

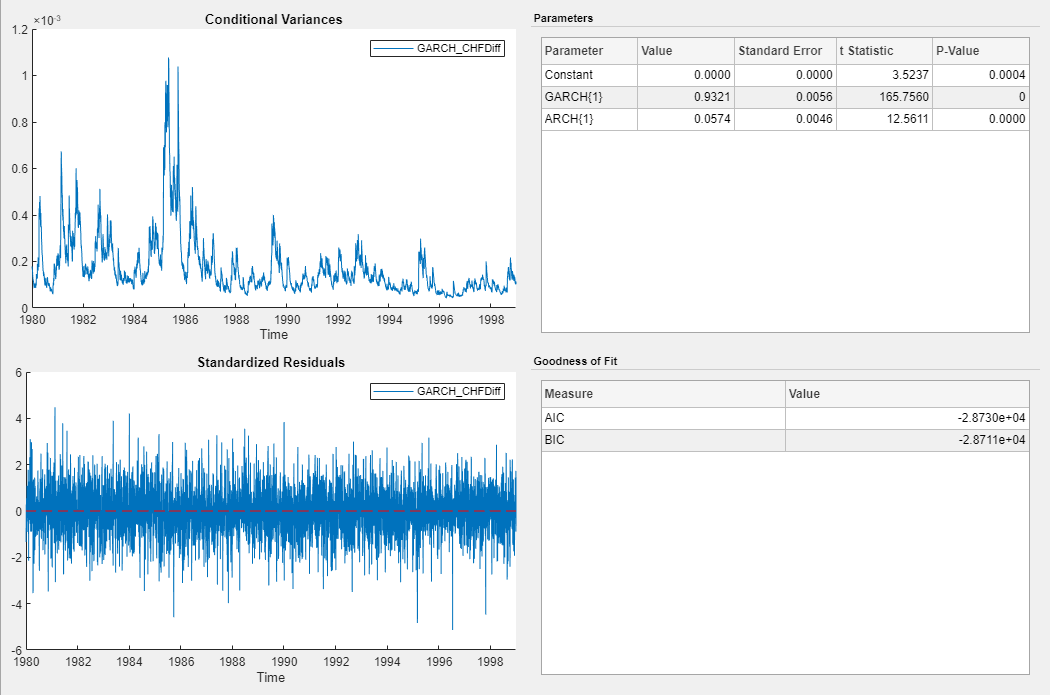

Укажите модель GARCH (1,1) и поместите ее в CHFDiff серия.

На панели «Временной ряд» выберите CHFDiff временные ряды.

Перейдите на вкладку Эконометрическое моделирование (Econometric Modeler). Затем в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Модели GARCH щелкните GARCH.

В диалоговом окне Параметры модели GARCH (GARCH Model Parameters) на вкладке Порядок задержки (Lag Order) выполните следующие действия.

Установить степень GARCH в 1.

Установить степень ARCH в 1.

Щелкните Оценка (Estimate).

Переменная модели GARCH_CHFDiff появляется на панели Модели (Models), ее значение - на панели Предварительный просмотр (Preview), а сводка оценки - в документе Сводка модели (Model Summary (GARCH_CHFDiff).

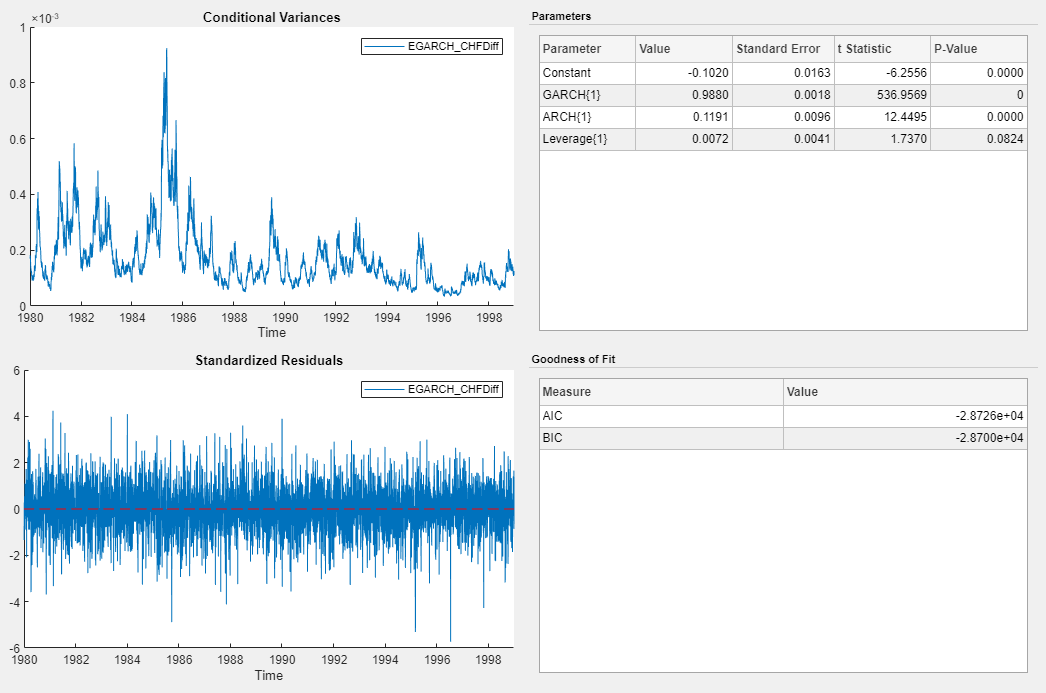

Укажите модель EGARCH (1,1), содержащую термин рычага на первом запаздывании, и поместите модель в CHFDiff серия.

На панели «Временной ряд» выберите CHFDiff временные ряды.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Модели GARCH щелкните EGARCH.

В диалоговом окне Параметры модели EGARCH (EGARCH Model Parameters) на вкладке Порядок задержки (Lag Order) выполните следующие действия.

Установить степень GARCH в 1.

Установить степень ARCH в 1. Следовательно, приложение включает соответствующее отставание рычага. На вкладке Вектор запаздывания (Lag Vector) можно удалить или скорректировать задержки рычагов.

Щелкните Оценка (Estimate).

Переменная модели EGARCH_CHFDiff появляется на панели Модели (Models), ее значение - на панели Предварительный просмотр (Preview), а сводка оценки - в документе Сводка модели (Model Summary (EGARCH_CHFDiff).

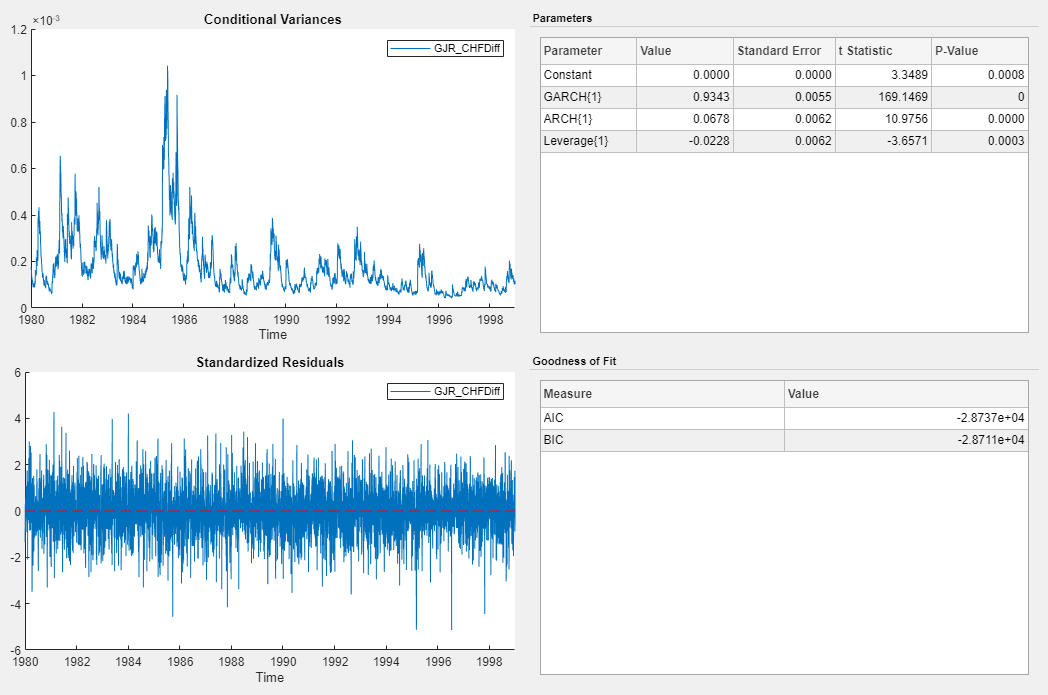

Укажите модель GJR (1,1), содержащую термин рычага на первом лаге, и поместите модель в CHFDiff серия.

На панели «Временной ряд» выберите CHFDiff временные ряды.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе GARCH Models щелкните GJR.

В диалоговом окне Параметры модели GJR (GJR Model Parameters) на вкладке Порядок задержки (Lag Order) выполните следующие действия.

Установить степень GARCH в 1.

Установить степень ARCH в 1. Следовательно, приложение включает соответствующее отставание рычага. На вкладке Вектор запаздывания (Lag Vector) можно удалить или скорректировать задержки рычагов.

Щелкните Оценка (Estimate).

Переменная модели GJR_CHFDiff появляется на панели Модели (Models), ее значение - на панели Предварительный просмотр (Preview), а сводка оценки - в документе Сводка модели (Model Summary (GJR_CHFDiff).

Выберите модель с наилучшим парсионным вписыванием в образец. Основывайте свое решение на модели, дающей минимальный информационный критерий Акайке (AIC). Таблица показывает статистику соответствия AIC оценочных моделей, как указано в разделе Goodness of Fit резюме оценки каждой модели.

| Модель | AIC |

|---|---|

| GARCH (1,1) | -28730 |

| EGARCH (1,1) | -28726 |

| GJR (1,1) | -28737 |

Модель GJR (1,1) дает минимальное значение BIC. Таким образом, он имеет наилучшую рассудительную подгонку в выборке из всех расчетных моделей.