В этом примере показано, как оценить предположения модели GARCH путем выполнения остаточной диагностики с использованием приложения Econometric Modeler. Набор данных, хранящийся в CAPMuniverse.mat, содержит рыночные данные для ежедневной доходности акций и денежных средств (денежный рынок) за период с 1 января 2000 года по 7 ноября 2005 года. Рассмотрите возможность моделирования доходности индекса рынка (MARKET).

В командной строке загрузите CAPMuniverse.mat набор данных.

load CAPMuniverseСерия в расписании AssetsTimeTable.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт AssetsTimeTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для AssetsTimeTable переменная.

Щелкните Импорт (Import).

Переменные рыночного индекса, в том числе MARKET, появится на панели Временной ряд (Time Series), а график временных рядов, содержащий все ряды, появится в окне рисунка Временной ряд (APPL).

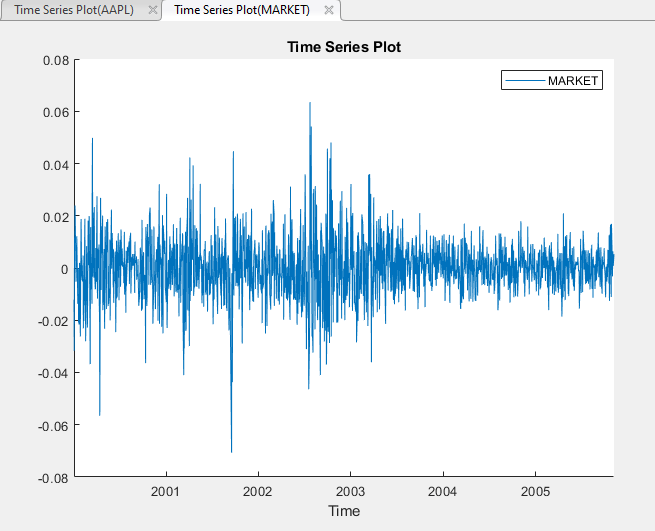

Постройте график серии индексов рынка, дважды щелкнув значок MARKET временной ряд на панели «Временной ряд».

Серия, по-видимому, колеблется вокруг y = 0 и демонстрирует кластеризацию волатильности. Рассмотрим модель GARCH (1,1) без среднего смещения для ряда.

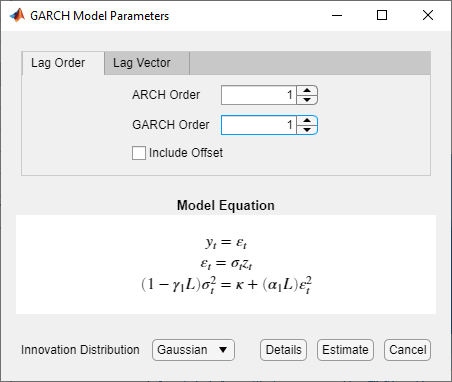

Укажите модель GARCH (1,1) без среднего смещения.

На панели «Временные ряды» выберите MARKET.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Модели GARCH щелкните GARCH.

В диалоговом окне Параметры модели GARCH (GARCH Model Parameters) на вкладке Порядок задержки (Lag Order) выполните следующие действия.

Установить степень GARCH в 1.

Установить степень ARCH в 1.

Щелкните Оценка (Estimate).

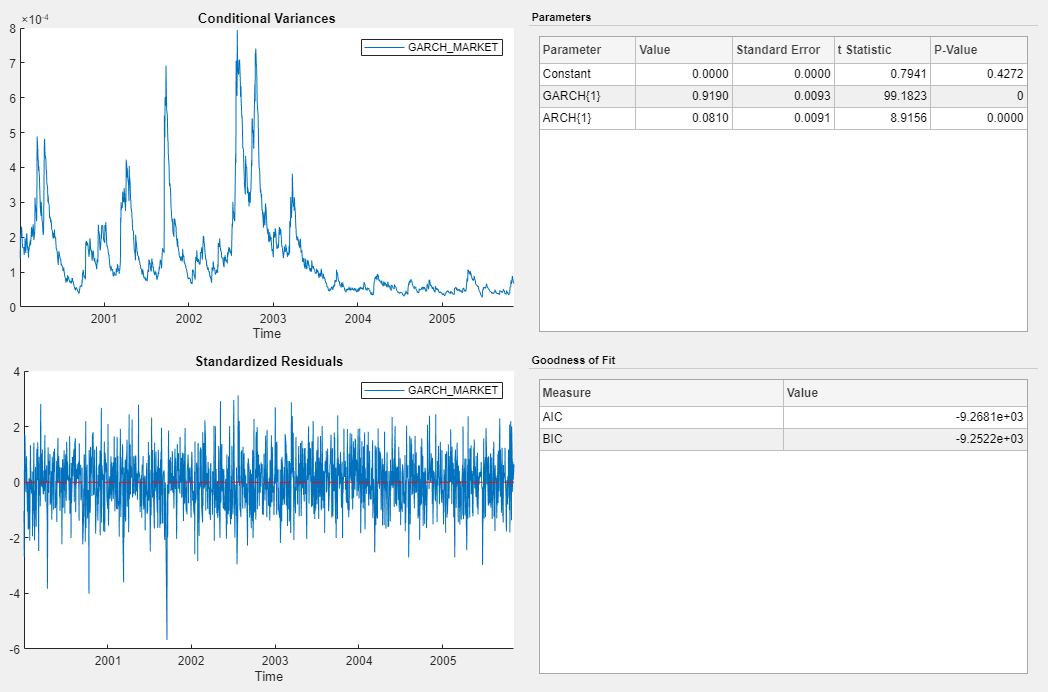

Переменная модели GARCH_MARKET появляется на панели Модели (Models), его значение появляется на панели Предварительный просмотр (Preview), а его оценочная сводка появляется в документе Сводка модели (Model Summary (GARCH_MARKET)).

Значения p оценок коэффициентов близки к нулю, что указывает на то, что оценки являются значимыми. Предполагаемые условные отклонения показывают высокую волатильность в течение 2003 года, а затем небольшую волатильность в течение 2005 года. Стандартизированные остатки, по-видимому, колеблются вокруг y = 0, и существует несколько больших (по величине) остатков.

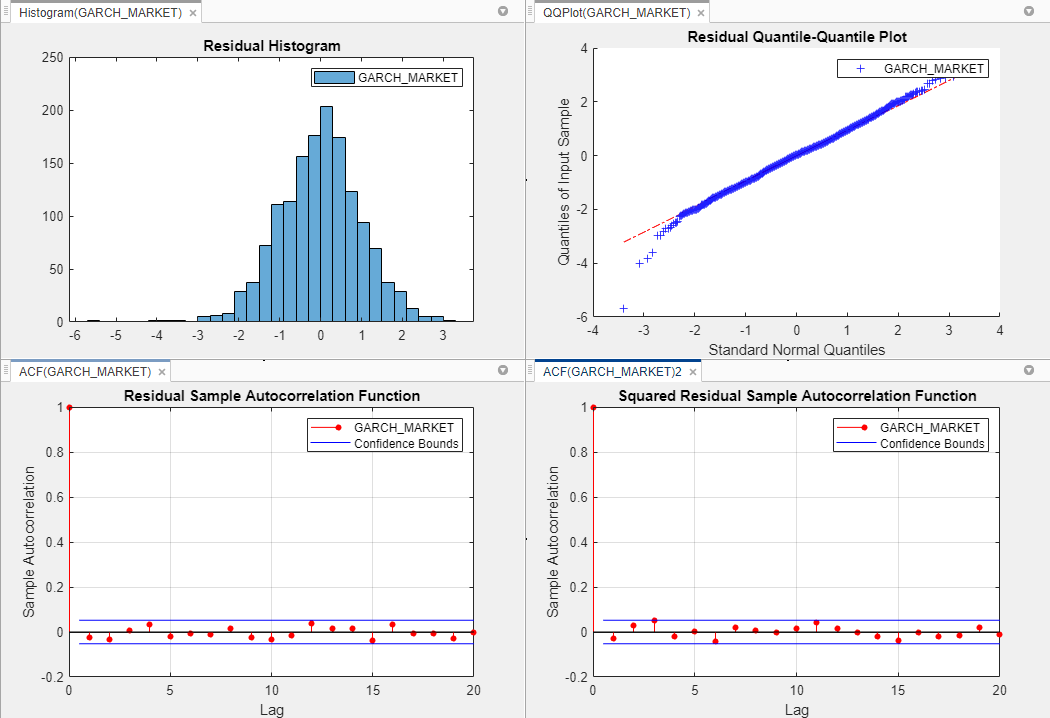

Оцените, являются ли стандартизированные остатки обычно распределенными и некоррелированными. Затем оцените, имеет ли остаточный ряд задерживающуюся условную гетероскедастичность.

Оцените, распределены ли нормальные остатки, построив гистограмму и график квантиль-квантиль:

На панели Модели (Models) выберите GARCH_MARKET.

На вкладке Econometric Modeler в разделе Диагностика щелкните Остаточная диагностика > Остаточная гистограмма.

В разделе «Диагностика» выберите «Остаточная диагностика» > «Остаточный Q-Q-график».

Гистограмма и график квантиль-квантиль появляются в окнах рисунка гистограмма (GARCH_MARKET) и QQPlot (GARCH_MARKET) соответственно.

Оцените, являются ли стандартизированные остатки автокоррелированными, построив график их автокорреляционной функции (ACF).

На панели Модели (Models) выберите GARCH_MARKET.

На вкладке Econometric Modeler в разделе Диагностика выберите Остаточная диагностика > Функция автокорреляции.

График ACF появляется в окне рисунка ACF (GARCH_MARKET).

Оцените, имеет ли остаточный ряд длительную условную гетероскедастичность, построив график ACF квадратичных стандартизированных остатков:

На панели Модели (Models) выберите GARCH_MARKET.

Перейдите на вкладку Эконометрическое моделирование (Econometric Modeler). Затем в разделе Диагностика щелкните Остаточная диагностика > Сдвоенная остаточная автокорреляция.

ACF квадратичных стандартизированных остатков отображается в окне рисунка ACF (GARCH_MARKET) 2.

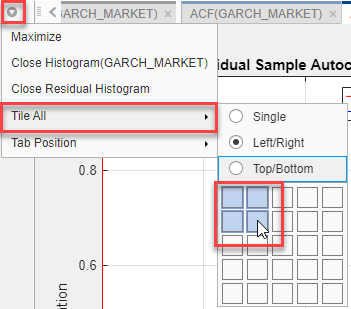

Расположите гистограмму, график квантиль-квантиль, ACF и ACF квадратного стандартизированного остаточного ряда таким образом, чтобы они занимали четыре квадранта правой панели. На панели Документы нажмите кнопку Действия с документами, ![]() выберите Плитка Все, поместите указатель в положение (2,2) матрицы квадратов.

выберите Плитка Все, поместите указатель в положение (2,2) матрицы квадратов.

Хотя результаты показывают несколько больших стандартизированных остатков, они, по-видимому, примерно нормально распределены. Графики ACF стандартизированных и квадратичных стандартизированных остатков не содержат каких-либо существенных автокорреляций. Поэтому разумно сделать вывод, что стандартизированные остатки являются некоррелированными и гомоскедастическими.