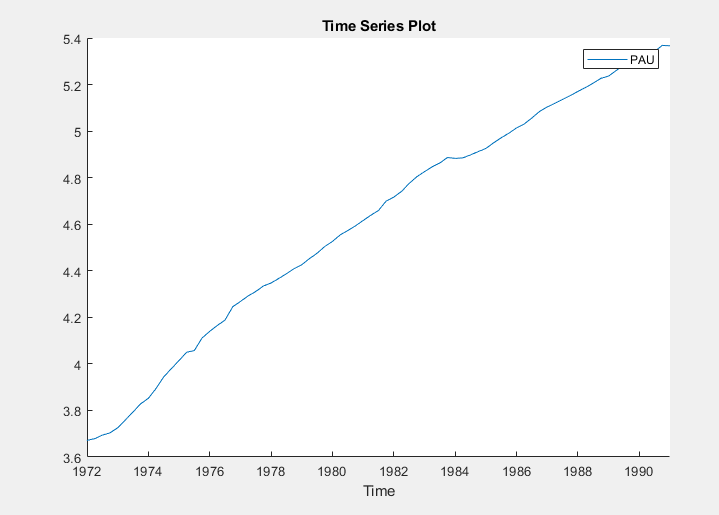

В этом примере показано, как оценить предположения модели ARIMA путем выполнения остаточной диагностики в приложении Econometric Modeler. Набор данных, который хранится в Data_JAustralian.mat, содержит журнал квартальных австралийских индексов потребительских цен (ИПЦ), измеренных по 1972 и 1991, а также другие временные ряды.

В командной строке загрузите Data_JAustralian.mat набор данных.

load Data_JAustralianПреобразование таблицы DataTable к расписанию:

Очистить имена строк DataTable.

Преобразование времени выборки в datetime вектор.

Преобразование таблицы в расписание путем связывания строк с временем выборки в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,'ConvertFrom','datenum',...

'Format','ddMMMyyyy','Locale','en_US');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт DataTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для DataTable переменная.

Щелкните Импорт (Import).

Переменные, включая PAU, появится на панели Временной ряд (Time Series), а график временных рядов, содержащий все ряды, появится в окне рисунка Временной ряд (EXCH).

Создание графика временных рядов PAU двойным щелчком PAU на панели Временной ряд (Time Series).

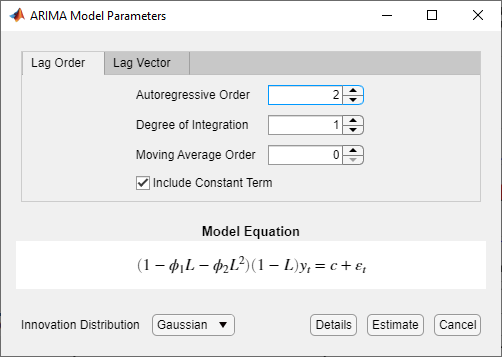

Оценка модели ARIMA (2,1,0) для ежеквартального австралийского ИПЦ в журнале (подробности см. в разделе Реализация выбора и оценки модели Бокса-Дженкинса с использованием приложения эконометрического моделирования).

На панели «Временной ряд» выберите PAU временные ряды.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните АРИМА (ARIMA).

В диалоговом окне Параметры модели ARIMA (ARIMA Model Parameters) на вкладке Порядок задержки (Lag Order) выполните следующие действия.

Установить степень интеграции в 1.

Установить авторегрессионный порядок в 2.

Щелкните Оценка (Estimate).

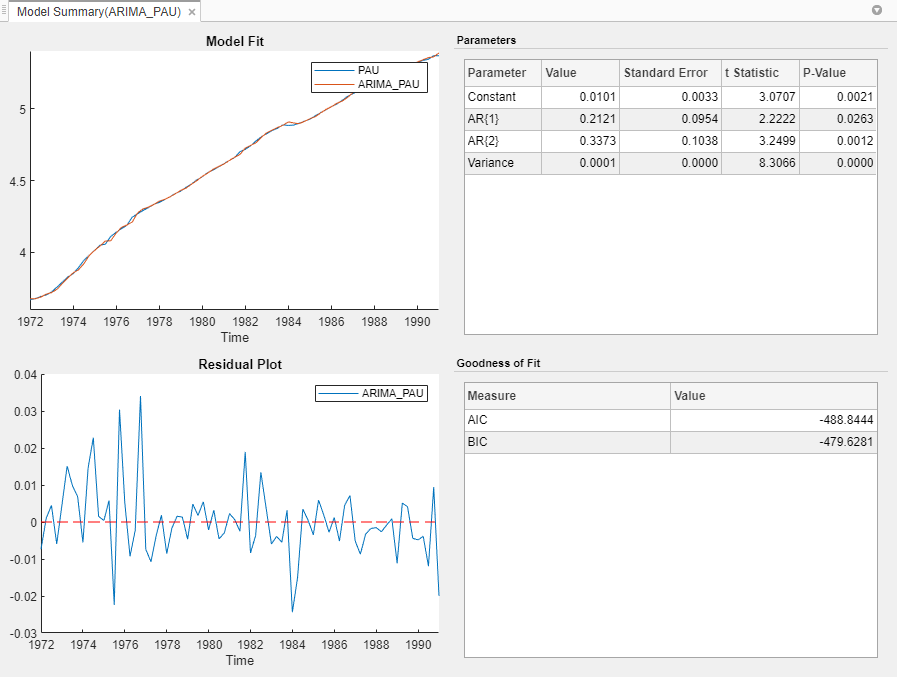

Переменная модели ARIMA_PAU появляется на панели Модели (Models), его значение появляется на панели Предварительный просмотр (Preview), а его оценочная сводка появляется в документе Сводка модели (Model Summary (ARIMA_PAU)).

В документе Сводка модели (Model Summary (ARIMA_PAU)) рисунок остаточного графика представляет собой график временных рядов остатков. График предполагает, что остатки центрированы при y = 0 и они демонстрируют кластеризацию волатильности.

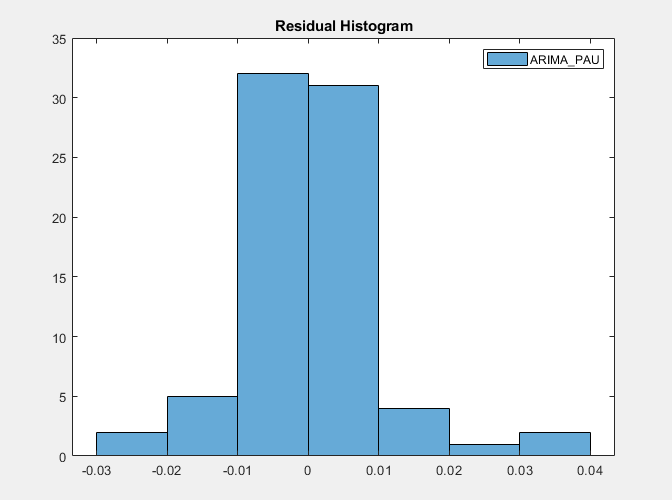

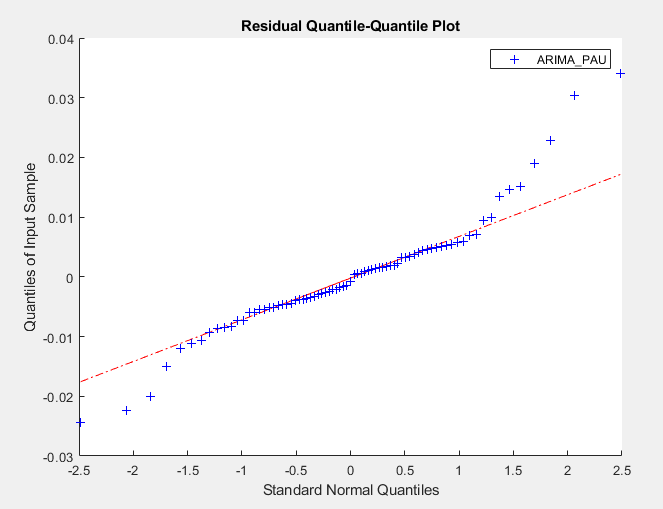

Визуально оцените, распределены ли обычно остатки, построив гистограмму и график квантиль-квантиль:

Закройте документ «Сводка модели» (ARIMA_PAU).

С ARIMA_PAU выбрано на панели Модели (Models), на вкладке Эконометрический моделер (Econometric Modeler) в разделе Диагностика (Diagnostics) щелкните Остаточная диагностика (Resident Diagnostics) > Остаточная гистограмма (Resid

Щелкните Остаточная диагностика (Resident Diagnostics) > Остаточный Q-Q-график (Resident Q

Проверьте гистограмму, щелкнув окно рисунка Гистограмма (ARIMA_PAU).

Проверьте график квантиль-квантиль, щелкнув окно рисунка QQPlot (ARIMA_PAU).

Остатки выглядят примерно нормально распределенными. Тем не менее, существует избыток больших остатков, что указывает на то, что распределение инноваций может быть разумной модификацией модели.

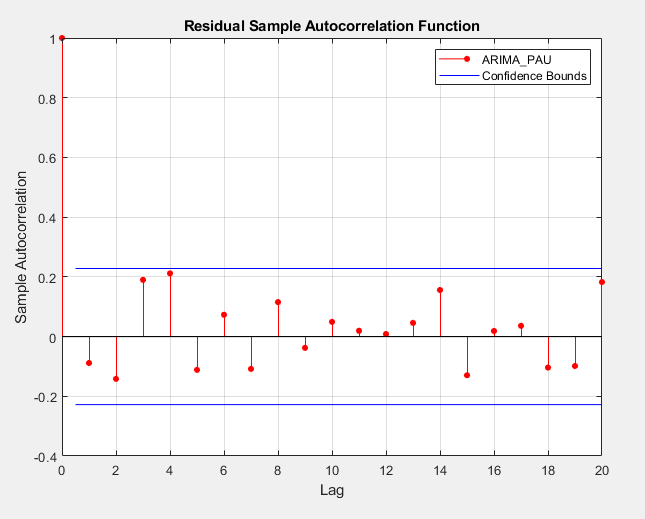

Визуально оцените последовательную корреляцию остатков путем построения их автокорреляций. С ARIMA_PAU на панели Модели (Models) в разделе Диагностика (Diagnostics) щелкните Остаточная диагностика (Resident Diagnostics) > Функция автокорреляции (Autocorration Function

Все задержки, которые больше 0, соответствуют незначительным автокорреляциям. Следовательно, остатки не коррелируются во времени.

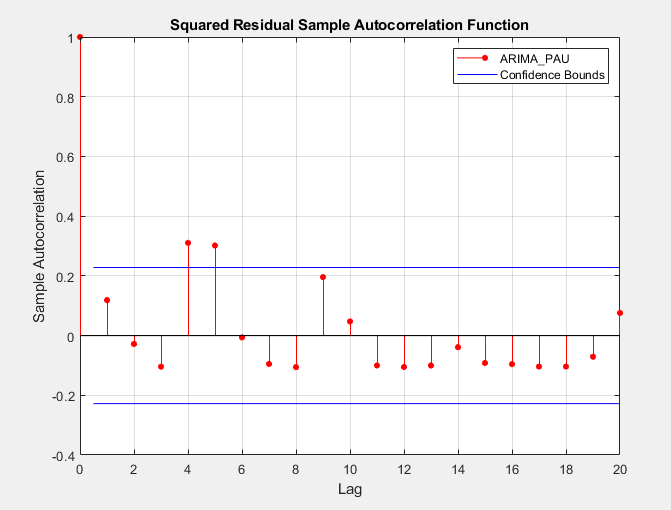

Визуально оценить, проявляют ли остатки гетероскедастичность, путем построения графика ACF квадратичных остатков. С ARIMA_PAU на панели Модели (Models) щелкните вкладку Эконометрический моделер (Econometric Modeler). Затем щелкните раздел Диагностика (Diagnostics), щелкните Остаточная диагностика (Resident Diagnostics) > Сдвоенная остаточная автокорреляция (Squared Resident Autoc

Значительные автокорреляции происходят на 4 и 5 лагах, что предполагает композитную модель условного среднего и дисперсии для PAU.