В этом примере показано, как задать распределение инноваций для модели ARIMA с помощью приложения Econometric Modeler. В примере также показано, как подогнать модель к данным. Набор данных, который хранится в Data_JAustralian.mat, содержит журнал квартальных австралийских индексов потребительских цен (ИПЦ), измеренных по 1972 и 1991, а также другие временные ряды.

В командной строке загрузите Data_JAustralian.mat набор данных.

load Data_JAustralianПреобразование таблицы DataTable к расписанию:

Очистить имена строк DataTable.

Преобразование времени выборки в datetime вектор.

Преобразование таблицы в расписание путем связывания строк с временем выборки в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,'ConvertFrom','datenum',...

'Format','ddMMMyyyy','Locale','en_US');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт DataTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для DataTable переменная.

Щелкните Импорт (Import).

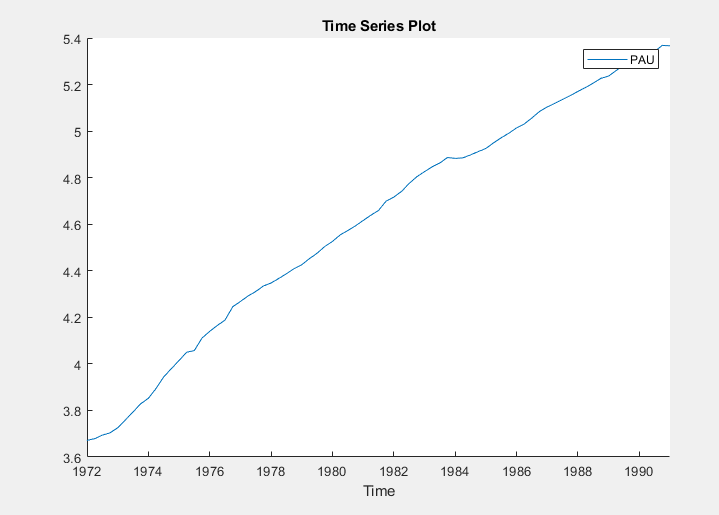

Переменные, включая PAU, появится на панели Временной ряд (Time Series), а график временных рядов, содержащий все ряды, появится в окне рисунка Временной ряд (EXCH).

Создание графика временных рядов PAU двойным щелчком PAU на панели Временной ряд (Time Series).

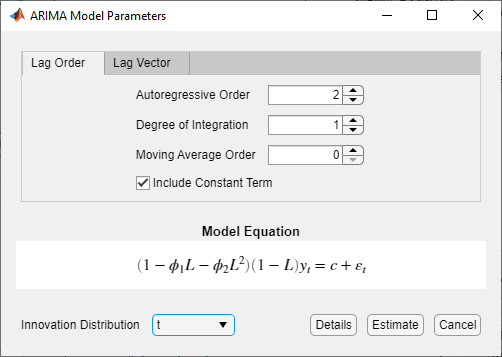

Оценка модели ARIMA (2,1,0) для ежеквартального австралийского ИПЦ. Укажите распределение инноваций. (Дополнительные сведения см. в разделе Реализация выбора и оценки модели Бокса-Дженкинса с использованием приложения эконометрического моделирования и выполнение остаточной диагностики модели ARIMA с использованием приложения эконометрического моделирования.)

На панели «Временной ряд» выберите PAU временные ряды.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните АРИМА (ARIMA).

В диалоговом окне Параметры модели ARIMA (ARIMA Model Parameters) на вкладке Порядок задержки (Lag Order) выполните следующие действия.

Установить степень интеграции в 1.

Установить авторегрессионный порядок в 2.

Нажмите кнопку Распределение инноваций и выберите t.

Щелкните Оценка (Estimate).

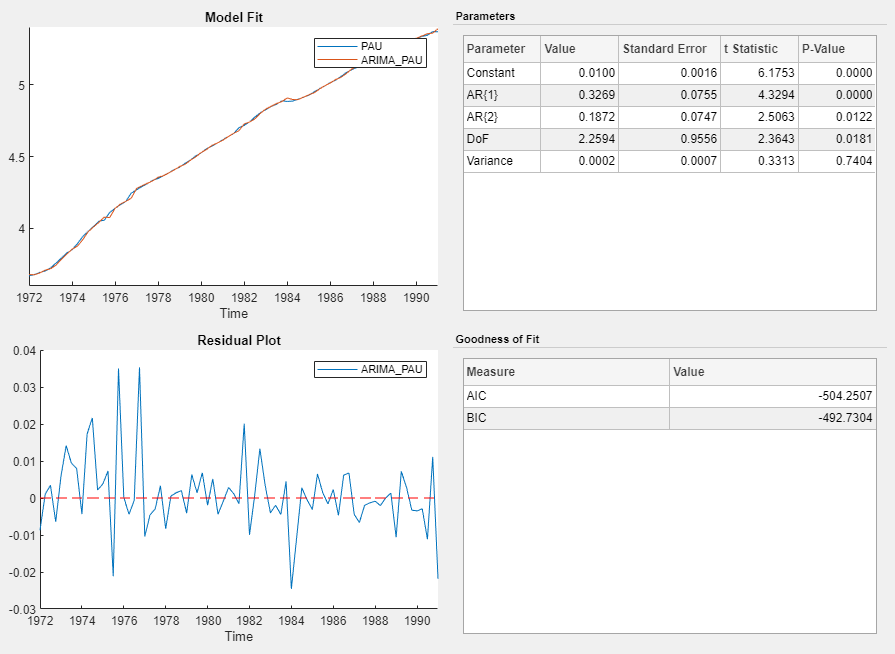

Переменная модели ARIMA_PAU появляется на панели Модели (Models), его значение появляется на панели Предварительный просмотр (Preview), а его оценочная сводка появляется в документе Сводка модели (Model Summary (ARIMA_PAU)).

Приложение оценивает t инновационных степеней свободы (DoF) вместе с коэффициентами модели и дисперсией.