В этом примере показано, как использовать методологию Бокса-Дженкинса для выбора и оценки модели ARIMA с помощью приложения Econometric Modeler. Затем показано, как экспортировать предполагаемую модель для создания прогнозов. Набор данных, который хранится в Data_JAustralian.mat, содержит журнал квартальных австралийских индексов потребительских цен (ИПЦ), измеренных по 1972 и 1991, а также другие временные ряды.

В командной строке загрузите Data_JAustralian.mat набор данных.

load Data_JAustralianПреобразование таблицы DataTable к расписанию:

Очистить имена строк DataTable.

Преобразование времени выборки в datetime вектор.

Преобразование таблицы в расписание путем связывания строк с временем выборки в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,'ConvertFrom','datenum',...

'Format','ddMMMyyyy','Locale','en_US');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт DataTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для DataTable переменная.

Щелкните Импорт (Import).

Переменные, включая PAU, появится на панели Временной ряд (Time Series), а график временных рядов всех серий появится в окне рисунка Временной ряд (EXCH).

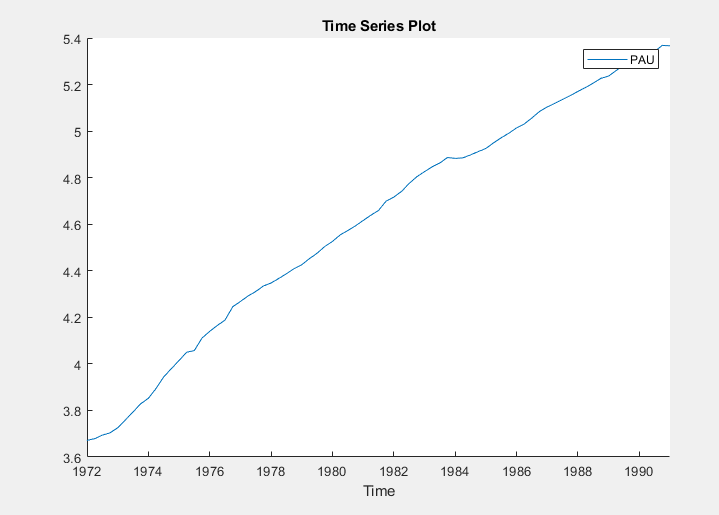

Создание графика временных рядов PAU двойным щелчком PAU на панели Временной ряд (Time Series).

Сериал выглядит нестационарным, потому что имеет явную тенденцию к росту.

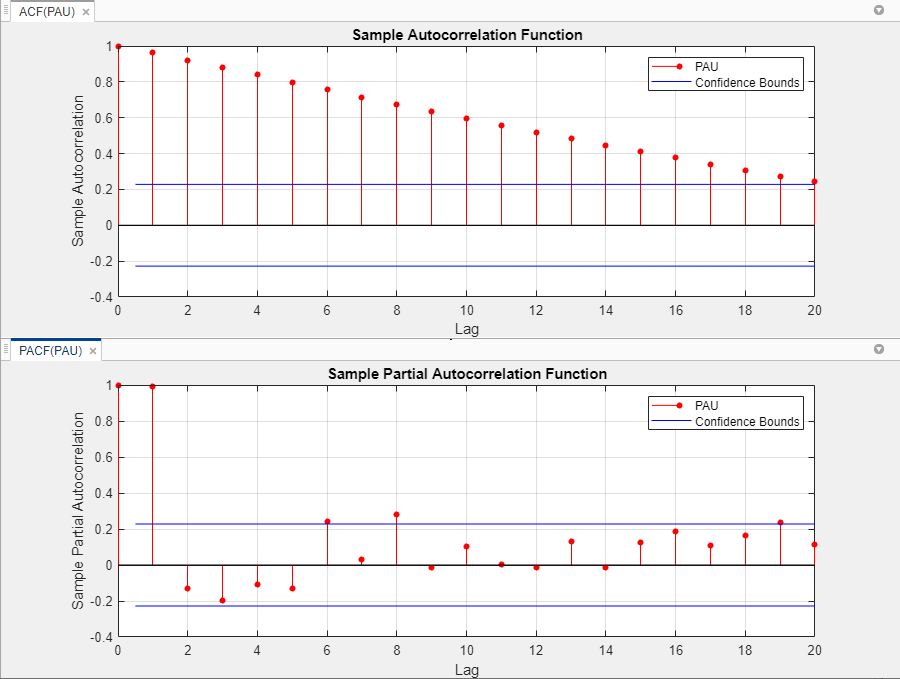

Постройте график функции автокорреляции образца (ACF) и функции частичной автокорреляции (PACF).

На панели «Временной ряд» выберите PAU временные ряды.

Перейдите на вкладку Графики (Plots) и щелкните ACF.

Перейдите на вкладку Графики (Plots) и щелкните PACF.

Закройте все окна рисунков, за исключением коррелограмм. Затем перетащите окно фигуры ACF (PAU) над окном фигуры PACF (PAU).

Значительный, линейно затухающий образец ACF указывает на нестационарный процесс.

Закройте окна фигур ACF (PAU) и PACF (PAU).

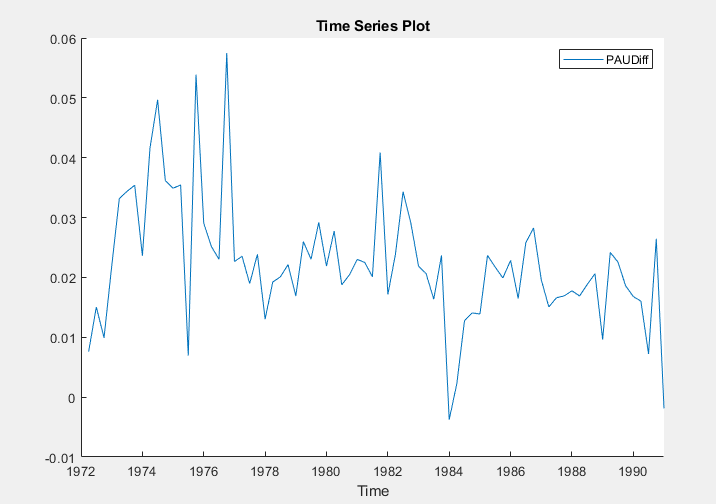

Возьмите первое различие данных. С PAU на панели Временной ряд (Time Series) на вкладке Эконометрический моделер (Econometric Modeler) в разделе Преобразования (Transforms) щелкните Разность (Difference).

Преобразованная переменная PAUDiff появляется на панели «Временной ряд», а его график временных рядов появляется в окне рисунка «График временных рядов» (PAUDiff).

Разностный режим удаляет линейный тренд. Дифференцированный ряд выглядит более стационарным.

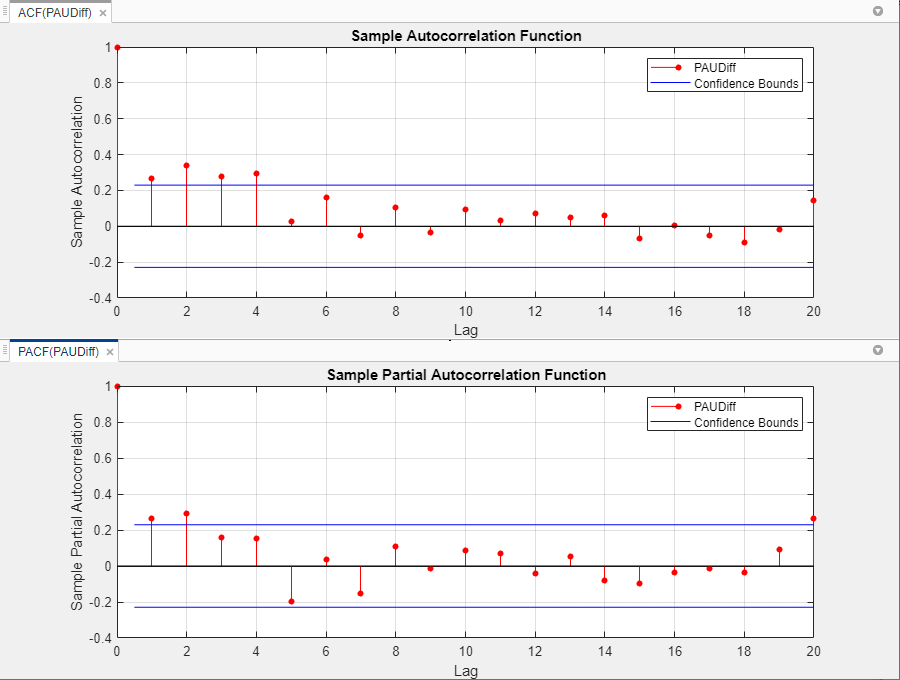

Постройте график выборки ACF и PACF PAUDiff. С PAUDiff выбрано на панели Временной ряд (Time Series):

Перейдите на вкладку Графики (Plots) и щелкните ACF.

Перейдите на вкладку Графики (Plots) и щелкните PACF.

Закройте окно графика временных рядов (PAUDiff). Затем перетащите окно фигуры ACF (PAUDiff) над окном фигуры PACF (PAUDiff).

Образец ACF разностного ряда распадается быстрее. Образец PACF отсекается после запаздывания 2. Это поведение согласуется с авторегрессивной (AR (2)) моделью второй степени для разностных рядов.

Закройте окна фигур ACF (PAUDiff) и PACF (PAUDiff).

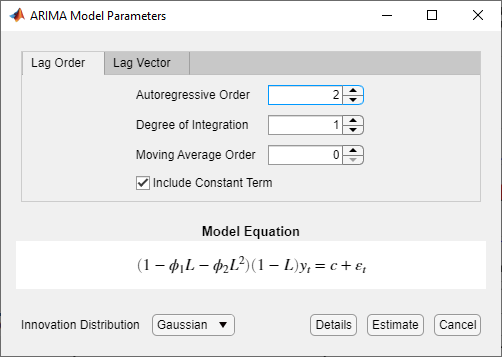

Оценка модели ARIMA (2,1,0) для ежеквартального австралийского ИПЦ. Эта модель имеет одну степень несезонной дифференциации и два AR лага.

На панели «Временной ряд» выберите PAU временные ряды.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните АРИМА (ARIMA).

В диалоговом окне Параметры модели ARIMA (ARIMA Model Parameters) на вкладке Порядок задержки (Lag Order) выполните следующие действия.

Установить степень интеграции как 1.

Задать авторегрессионный порядок как 2.

Щелкните Оценка (Estimate).

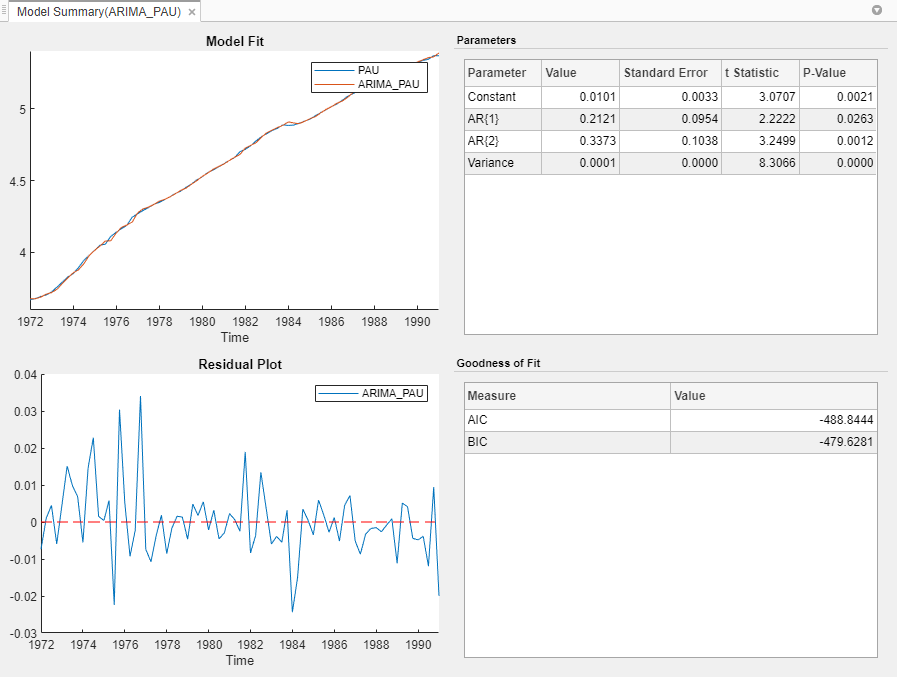

Переменная модели ARIMA_PAU появляется на панели Модели (Models), его значение появляется на панели Предварительный просмотр (Preview), а его оценочная сводка появляется в документе Сводка модели (Model Summary (ARIMA_PAU)).

Оба коэффициента AR значимы при уровне значимости 5%.

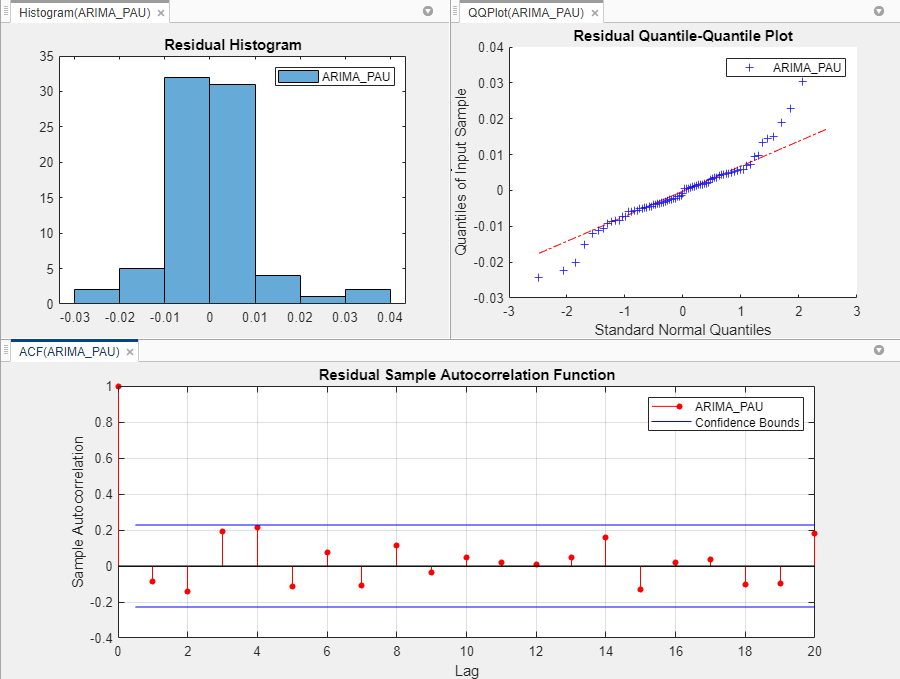

Проверьте, что остатки обычно распределены и не коррелированы, построив гистограмму, квантильный график и ACF остатков.

Закройте документ «Сводка модели» (ARIMA_PAU).

С ARIMA_PAU выбрано на панели Модели (Models), на вкладке Эконометрический моделер (Econometric Modeler) в разделе Диагностика (Diagnostics) щелкните Остаточная диагностика (Resident Diagnostics) > Остаточная гистограмма (Resid

Щелкните Остаточная диагностика (Resident Diagnostics) > Остаточный Q-Q-график (Resident Q

Щелкните Остаточная диагностика > Функция автокорреляции.

На правой панели перетащите окна рисунка Гистограмма (ARIMA_PAU) и QQPlot (ARIMA_PAU) так, чтобы они занимали два верхних квадранта, и перетащите ACF так, чтобы он занимал два нижних квадранта.

Остаточные графики показывают, что остатки примерно нормально распределены и некоррелированы. Однако есть некоторые признаки избытка крупных остатков. Это поведение предполагает, что распределение инноваций может быть подходящим.

Экспортируйте модель в рабочую область MATLAB ®.

На панели «Временной ряд» выберите PAU временные ряды.

На вкладке Econometric Modeler в разделе Экспорт выберите Экспорт > Экспорт переменных.

В диалоговом окне Экспорт переменных (Export Variables) установите флажок Выбрать (Select) для модели ARIMA_PAU.

Щелкните Экспорт (Export). Флажок для временного ряда PAU уже установлен.

Переменные PAU и ARIMA_PAU отображаются в рабочей области.

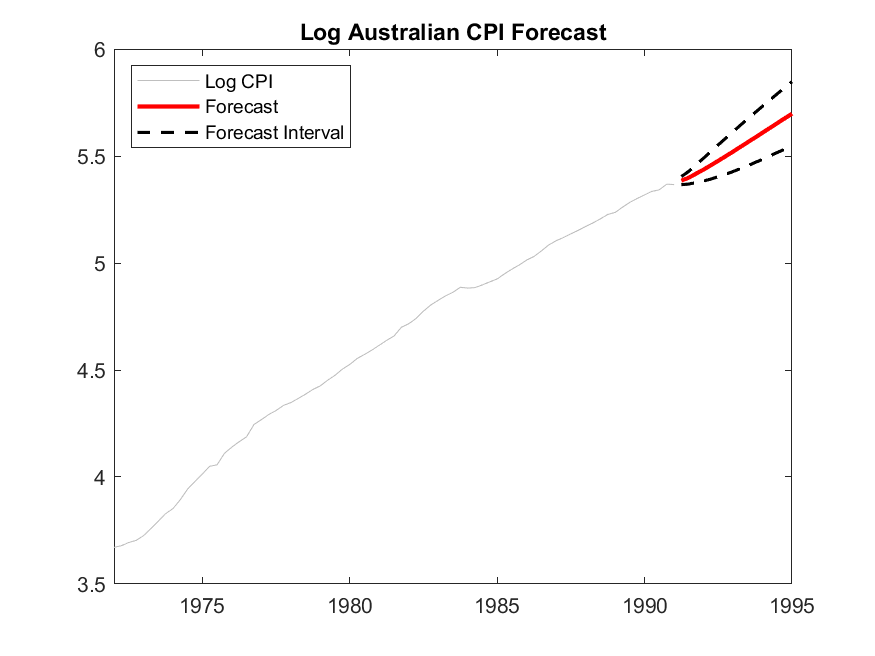

Создайте прогнозы и приблизительные 95% интервалы прогноза из расчетной модели ARIMA (2,1,0) на следующие четыре года (16 кварталов). Используйте всю серию в качестве предварительного примера для прогнозов.

[PAUF,PAUMSE] = forecast(ARIMA_PAU,16,'Y0',PAU); UB = PAUF + 1.96*sqrt(PAUMSE); LB = PAUF - 1.96*sqrt(PAUMSE); datesF = dates(end) + calquarters(1:16); figure h4 = plot(dates,PAU,'Color',[.75,.75,.75]); hold on h5 = plot(datesF,PAUF,'r','LineWidth',2); h6 = plot(datesF,UB,'k--','LineWidth',1.5); plot(datesF,LB,'k--','LineWidth',1.5); legend([h4,h5,h6],'Log CPI','Forecast',... 'Forecast Interval','Location','Northwest') title('Log Australian CPI Forecast') hold off

[1] Бокс, Джордж Э. П., Гвилим М. Дженкинс и Грегори К. Рейнсель. Анализ временных рядов: прогнозирование и контроль. 3-й ред. Энглвуд Клиффс, Нью-Джерси: Прентис Холл, 1994.