В этом примере показано, как задать и оценить регрессионую модель с ошибками ARMA с помощью приложения Econometric Modeler. Набор данных, который хранится в Data_USEconModel.mat, содержит расходы на личное потребление в США, измеренные ежеквартально, среди других серий.

Рассмотрите моделирование личных расходов США на потребление (PCEC, в миллиарды долларов) как линейная функция эффективной ставки федеральных фондов (FEDFUNDS), уровень безработицы (UNRATE) и реальный валовой внутренний продукт (GDP, в млрд. долл. США по сравнению с 2000 годом).

В командной строке загрузите Data_USEconModel.mat набор данных.

load Data_USEconModelПреобразуйте федеральные фонды и уровень безработицы из процентных долей в десятичные числа.

DataTable.UNRATE = 0.01*DataTable.UNRATE; DataTable.FEDFUNDS = 0.01*DataTable.FEDFUNDS;

Преобразуйте номинальный ВВП в реальный ВВП путем деления всех значений на дефлятор ВВП (GDPDEF) и масштабирование результата на 100. Создайте столбец в DataTable для серии реальных ВВП.

DataTable.RealGDP = 100*DataTable.GDP./DataTable.GDPDEF;

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажмите.![]()

В Import Data окне в столбце Import? установите флажок для DataTable переменная.

Нажмите Import.

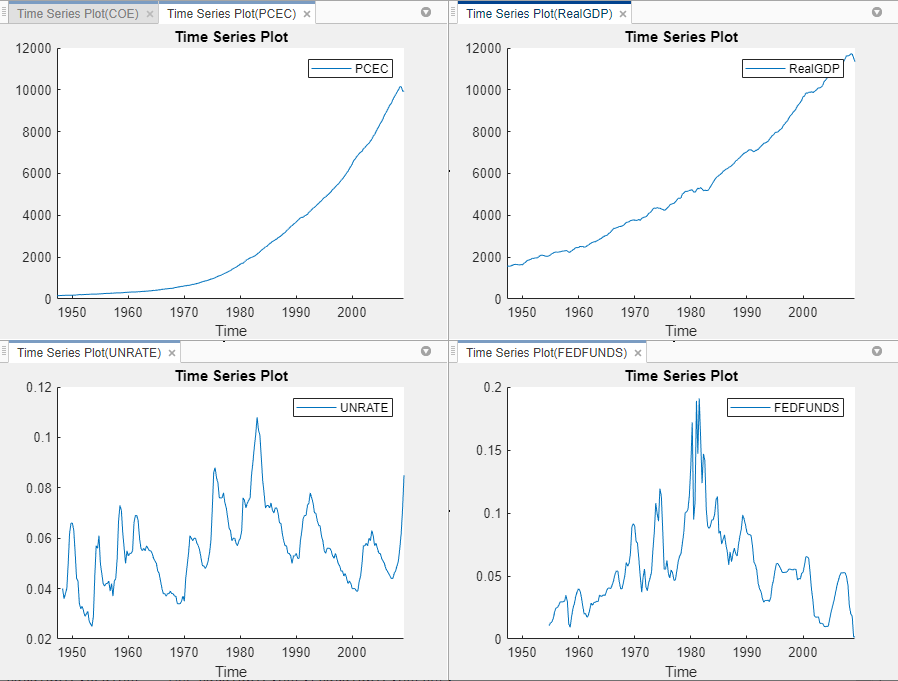

Все переменные временных рядов в DataTable появится на панели Time Series, а график временных рядов серии появится в Time Series Plot(COE) окне рисунка.

Постройте график PCEC, RealGDP, FEDFUNDS, и UNRATE серии на отдельных графиках.

На панели Time Series дважды кликните мышью PCEC.

Повторите шаг 1 для RealGDP, FEDFUNDS, и UNRATE.

На правой панели перетащите Time Series Plot(PCEC) окно рисунка в верхнюю часть так, чтобы оно занимало первые два квадранта.

Перетащите Time Series Plot(RealGDP) окно рисунка в первый квадрант.

Перетащите Time Series Plot(UNRATE) окно рисунка в третий квадрант.

The PCEC и RealGDP серия, по-видимому, имеет экспоненциальный тренд. The UNRATE и FEDFUNDS серия, по-видимому, имеет стохастический тренд.

Щелкните правой кнопкой мыши вкладку для любого окна рисунка, затем выберите Close All , чтобы закрыть все окна рисунка.

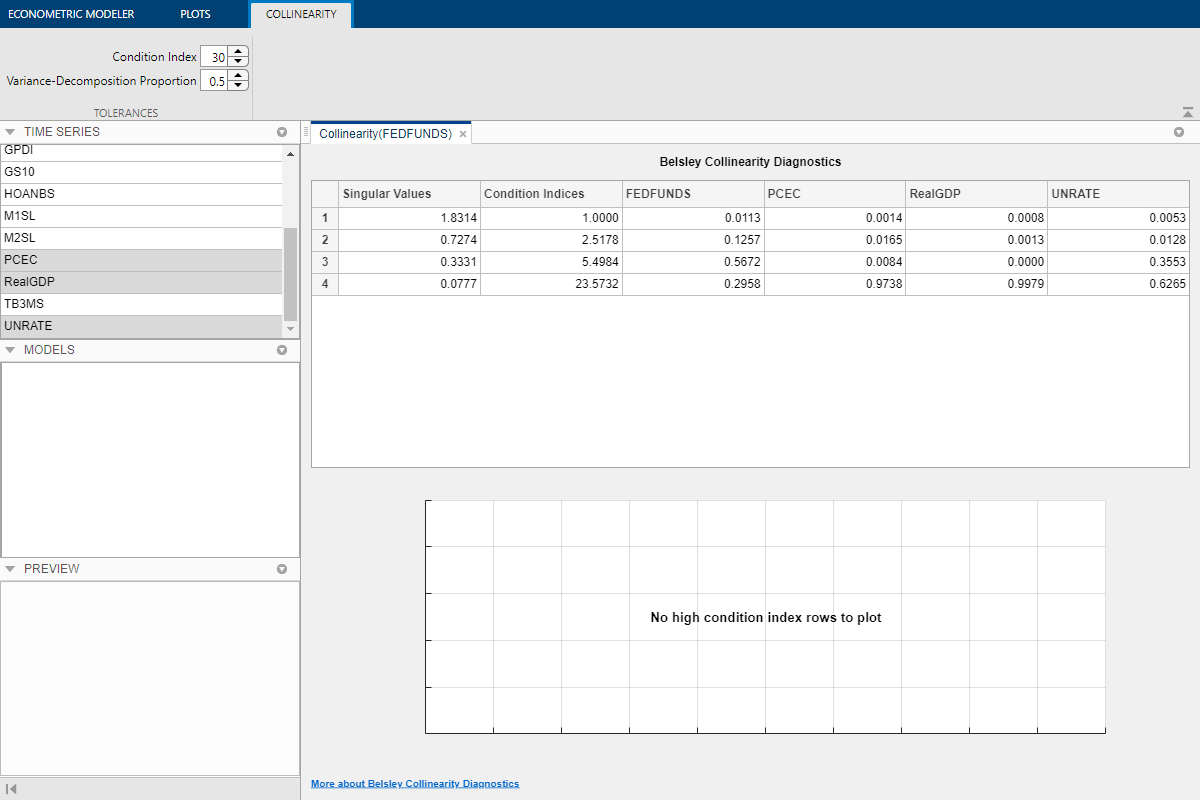

Проверьте, являются ли серии коллинеарными, выполнив диагностику коллинеарности Белсли.

На панели Time Series выберите PCEC. Затем нажмите Ctrl и щелкните, чтобы выбрать RealGDP, FEDFUNDS, и UNRATE.

На вкладке Econometric Modeler, в разделе Tests, нажмите New Test > Belsley Collinearity Diagnostics.

Результаты диагностики коллинеарности Белсли появляются в Collinearity(FEDFUNDS) документе.

Все индексы условий находятся ниже допуска по умолчанию индекс-условие, который равен 30. Временные ряды не являются коллинеарными.

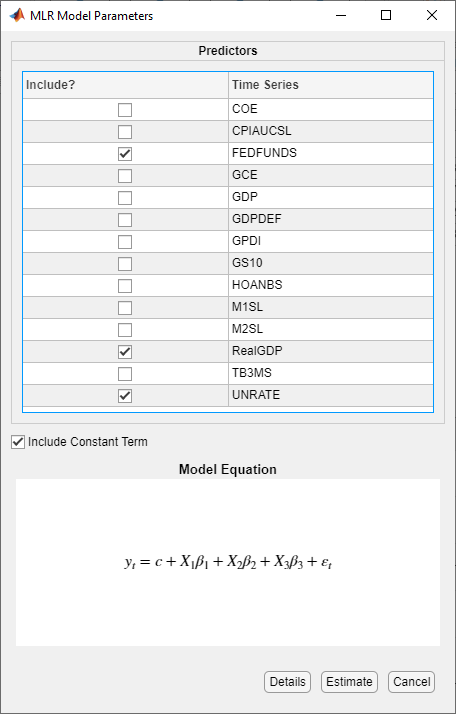

Задайте линейную модель, в которой PCEC является ответом и RealGDP, FEDFUNDS, и UNRATE являются предикторами.

На панели Time Series выберите PCEC.

Перейдите на вкладку Econometric Modeler. Затем в Models разделе щелкните стреле, чтобы отобразить галерею моделей.

В галерее моделей, в Regression Models разделе, нажмите MLR.

В диалоговом окне MLR Model Parameters, в разделе Predictors, установите флажок Include? для FEDFUNDS, RealGDP, и UNRATE временные ряды.

Нажмите Estimate.

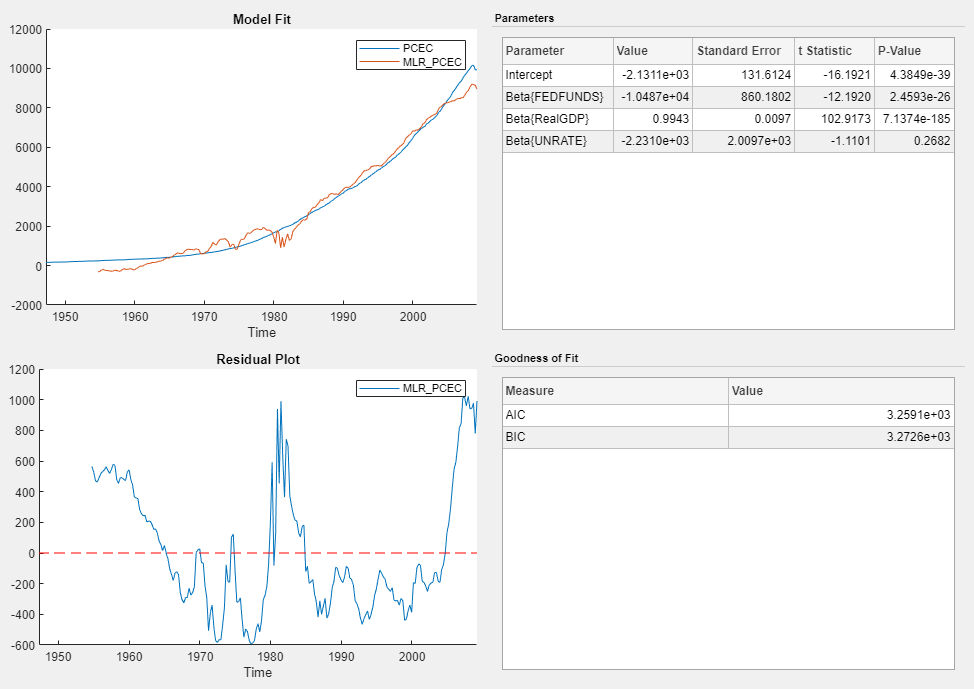

Переменная модели MLR_PCEC появится на панели Models, его значение появится на панели Preview, а сводные данные оценок появятся в Model Summary(MLR_PCEC) документе.

В Model Summary(MLR_PCEC) окне рисунка остаточный график предполагает, что стандартная линейная модель допущения некоррелированных ошибок нарушена. Невязки появляются автокоррелированными, нестационарными и, возможно, гетероскедастическими.

Чтобы стабилизировать невязки, стабилизируйте ответ и ряд предикторов путем преобразования PCEC и RealGDP цены к возвратам, и путем применения первого различия к FEDFUNDS и UNRATE.

Преобразование PCEC и RealGDP цены на возвраты:

На панели Time Series выберите PCEC временные ряды, затем нажмите Ctrl и выберите RealGDP временные ряды.

На вкладке Econometric Modeler, в разделе Transforms, нажмите Log, затем нажмите Diff.

На панели Time Series появляются переменные, представляющие записанные в журнал и различающиеся временные ряды.

На панели Time Series переименуйте PCECLogDiff и RealGDPLogDiff. Нажмите на PCECLogDiff переменная дважды, чтобы выбрать ее имя и ввести PCECReturns. Нажмите на RealGDPLogDiff переменная дважды, чтобы выбрать ее имя и ввести RealGDPReturns.

Примените первое различие к FEDFUNDS и UNRATE:

На панели Time Series выберите FEDFUNDS временные ряды, затем нажмите Ctrl и выберите UNRATE временные ряды.

На вкладке Econometric Modeler, в разделе Transforms, нажмите Difference.

На панели Time Series появляются переменные, представляющие первое различие временных рядов.

Закройте все окна рисунка и документы.

Респецифицируйте линейную модель, но используйте вместо этого стабилизированный ряд.

На панели Time Series выберите PCECReturns.

На вкладке Econometric Modeler, в разделе Models, щелкните стреле, чтобы отобразить галерею моделей.

В галерее моделей, в Regression Models разделе, нажмите MLR.

В диалоговом окне MLR Model Parameters, в разделе Predictors, установите флажок Include? для FEDFUNDSDiff, RealGDPReturns, и UNRATEDiff временные ряды.

Нажмите Estimate.

Переменная модели MLR_PCECReturns появится на панели Models, его значение появится на панели Preview, а сводные данные оценок появятся в Model Summary(MLR_PCECReturns) документе.

Остаточный график предполагает, что невязки автокоррелированы.

Оцените, распределены ли невязки и автокоррелированы, сгенерировав квантильные и ACF графики.

Создайте квантильный график MLR_PCECReturns модели невязок:

На панели Time Series выберите MLR_PCECReturns модель.

На вкладке Econometric Modeler, в разделе Diagnostics, нажмите Residual Diagnostics > Residual Q-Q Plot.

Невязки смещены вправо.

Постройте график ACF невязок:

На панели Time Series выберите MLR_PCECReturns модель.

На вкладке Econometric Modeler, в разделе Diagnostics, нажмите Residual Diagnostics > Autocorrelation Function.

На вкладке ACF установите Number of Lags равным 40.

График показывает автокорреляцию в первых 34 лагах.

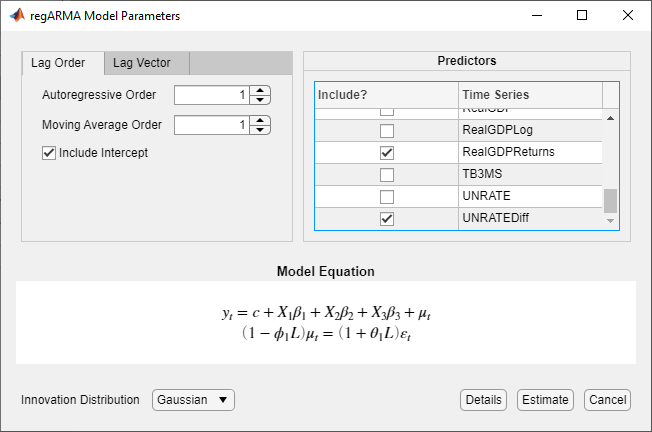

Попытка исправить автокорреляцию в невязках путем определения регрессионой модели с ошибками ARMA (1,1) для PCECReturns.

На панели Time Series выберите PCECReturns.

Перейдите на вкладку Econometric Modeler. Затем в Models разделе щелкните стреле, чтобы отобразить галерею моделей.

В галерее моделей, в Regression Models разделе, нажмите RegARMA.

В диалоговом окне regARMA Model Parameters:

На вкладке Lag Order:

Установите Autoregressive Order значение 1.

Установите Moving Average Order значение 1.

В Predictors разделе установите флажок Include? для FEDFUNDSDiff, RealGDPReturns, и UNRATEDiff временные ряды.

Нажмите Estimate.

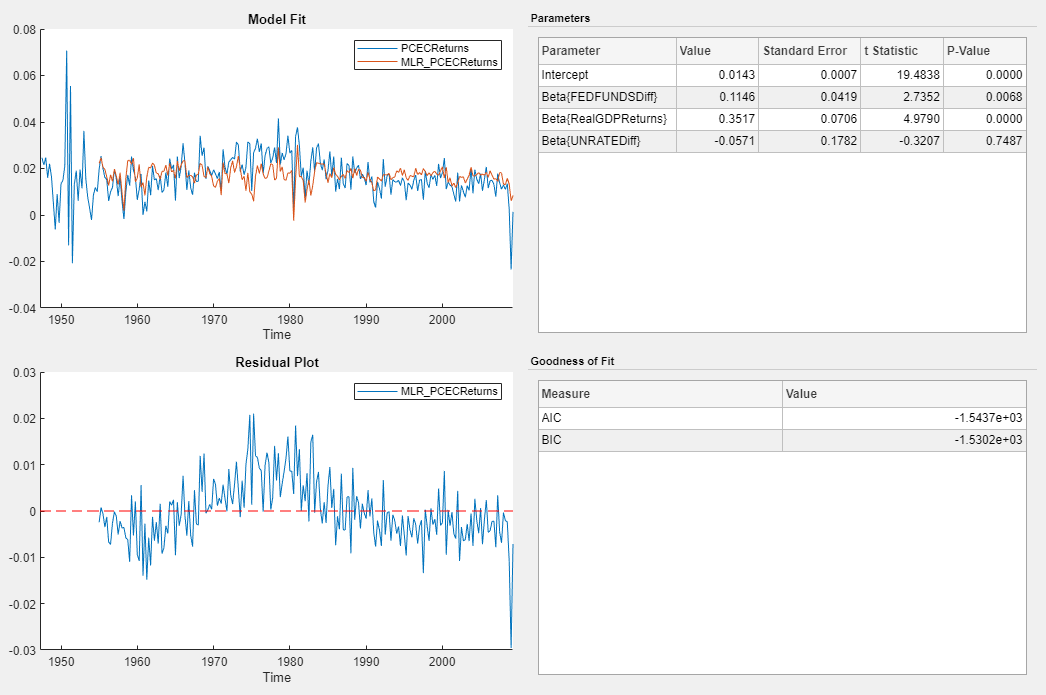

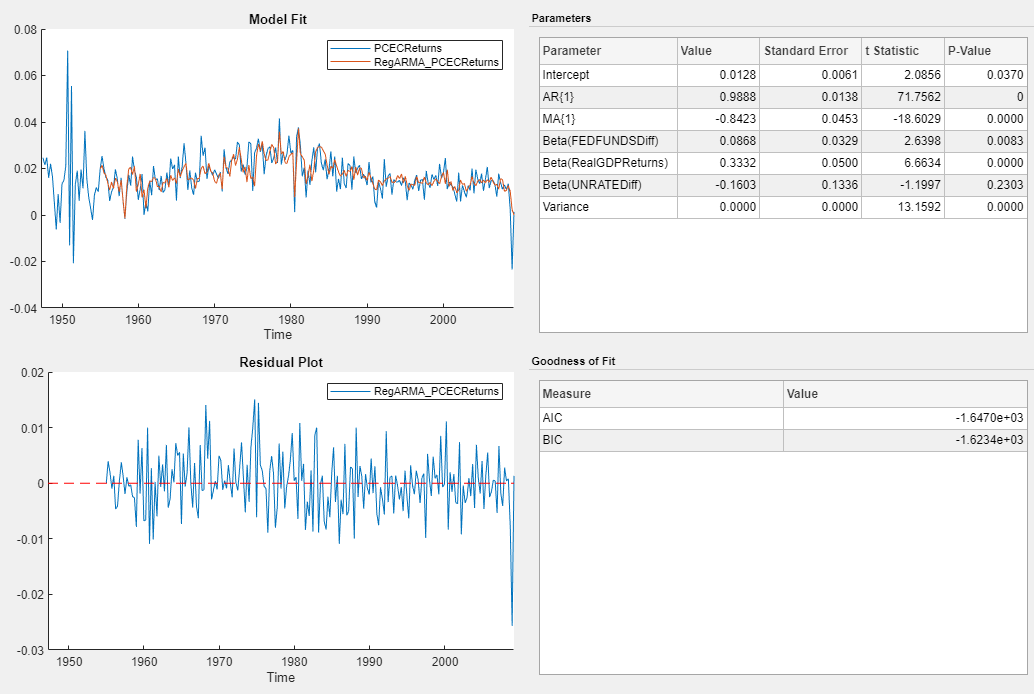

Переменная модели RegARMA_PCECReturns появится на панели Models, его значение появится на панели Preview, а сводные данные оценок появятся в Model Summary(RegARMA_PCECReturns) документе.

Статистика t предполагает, что все коэффициенты значительны, кроме коэффициента UNRATEDiff. Невязки, по-видимому, колеблются вокруг y = 0 без автокорреляции.

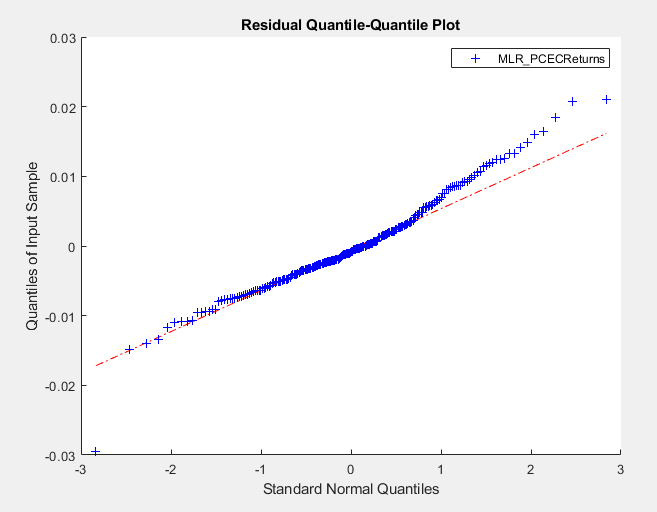

Оцените, являются ли невязки RegARMA_PCECReturns модель обычно распределены и автокоррелированы путем генерации квантильных и ACF графиков.

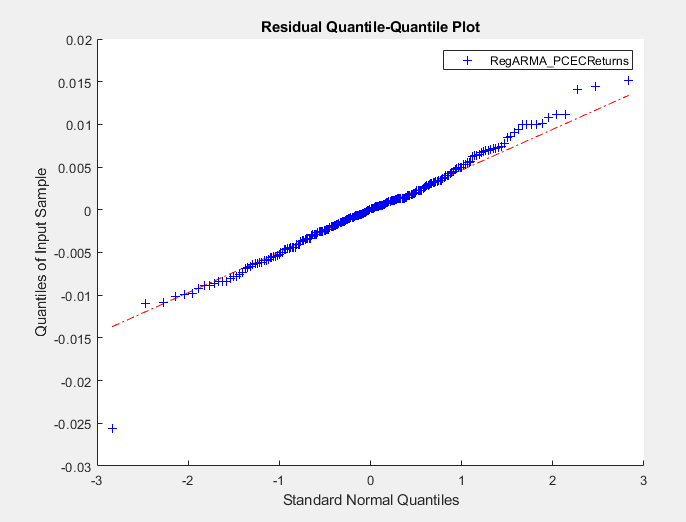

Создайте квантильный график RegARMA_PCECReturns модели невязок:

На панели Models выберите RegARMA_PCECReturns модель.

На вкладке Econometric Modeler, в разделе Diagnostics, нажмите Residual Diagnostics > Residual Q-Q Plot.

Невязки появляются примерно нормально распределенными.

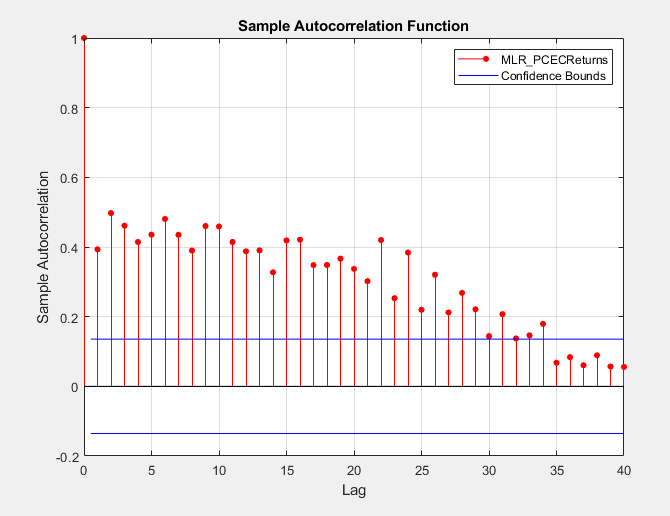

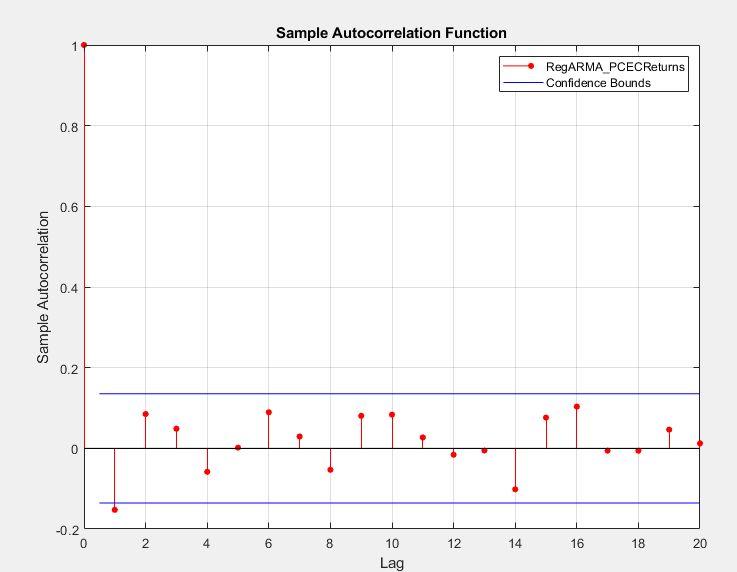

Постройте график ACF невязок:

На панели Models выберите RegARMA_PCECReturns модель.

На вкладке Econometric Modeler, в разделе Diagnostics, нажмите Residual Diagnostics > Autocorrelation Function.

Первая автокорреляционная задержка значительна.

Отсюда можно оценить несколько моделей, которые отличаются количеством авторегрессивных и скользящих средних значений полиномиальных порядков в модели ошибки ARMA. Затем выберите модель с самой низкой статистикой подгонки. Или можно проверить прогнозирующую эффективность моделей, сравнив прогнозы с несовпадающими данными.

autocorr | collintest | estimate | fitlm