В этом примере показано, как использовать shorthand arima(p,D,q) синтаксис для задания AR по умолчанию () модель,

По умолчанию все параметры в созданном объекте модели имеют неизвестные значения, и инновационное распределение является Гауссовым с постоянным отклонением.

Задайте модель AR (2) по умолчанию :

Mdl = arima(2,0,0)

Mdl =

arima with properties:

Description: "ARIMA(2,0,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 0

Q: 0

Constant: NaN

AR: {NaN NaN} at lags [1 2]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

Этот выход показывает, что созданный объект модели, Mdl, имеет NaN значения для всех параметров модели: константа, коэффициенты AR и отклонение. Можно изменить созданный объект модели с помощью записи через точку или ввести его (вместе с данными) в estimate.

Этот пример показывает, как задать модель AR (p) с постоянным членом, равным нулю. Используйте синтаксис имя-значение, чтобы задать модель, которая отличается от модели по умолчанию .

Задайте модель AR (2) без постоянного члена,

где инновационное распределение является Гауссовым с постоянным отклонением.

Mdl = arima('ARLags',1:2,'Constant',0)

Mdl =

arima with properties:

Description: "ARIMA(2,0,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 0

Q: 0

Constant: 0

AR: {NaN NaN} at lags [1 2]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

The ARLags аргумент имя-значение задает лаги, соответствующие ненулевым коэффициентам AR. Свойство Constant в созданном объекте модели равно 0, как указано. Объект модели имеет значения по умолчанию для всех других свойств, включая NaN значения как заполнители для неизвестных параметров: коэффициенты AR и скалярное отклонение.

Можно изменить созданный объект модели с помощью записи через точку или ввести его (вместе с данными) в estimate.

Этот пример показывает, как задать модель AR (p) с ненулевыми коэффициентами при неконсективных лагах .

Задайте модель AR (4) с ненулевыми коэффициентами AR в лагах 1 и 4 (и без постоянного члена).

где инновационное распределение является Гауссовым с постоянным отклонением.

Mdl = arima('ARLags',[1,4],'Constant',0)

Mdl =

arima with properties:

Description: "ARIMA(4,0,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 4

D: 0

Q: 0

Constant: 0

AR: {NaN NaN} at lags [1 4]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

В выход показаны ненулевые коэффициенты AR в лагах 1 и 4, как задано. Свойство P равно 4, количество предварительных наблюдений, необходимых для инициализации модели AR. Параметры без ограничений равны NaN.

Отобразите значение AR:

Mdl.AR

ans=1×4 cell array

{[NaN]} {[0]} {[0]} {[NaN]}

The AR массив ячеек возвращает четыре элемента. Первый и последний элементы (соответствующие лагам 1 и 4) имеют значение NaN, указывающие, что эти коэффициенты являются ненулевыми и должны быть оценены или иным образом заданы пользователем. arima устанавливает коэффициенты при промежуточных лагах равными нулю, чтобы поддерживать согласованность с индексацией массива ячеек MATLAB ® .

Этот пример показывает, как задать модель ARMA (p, q) с известными значениями параметров. Можно использовать такую полностью заданную модель в качестве входов для simulate или forecast.

Задайте модель ARMA (1,1)

где инновационное распределение является t студента с 8 степенями свободы и постоянным отклонением 0,15.

tdist = struct('Name','t','DoF',8); Mdl = arima('Constant',0.3,'AR',0.7,'MA',0.4,... 'Distribution',tdist,'Variance',0.15)

Mdl =

arima with properties:

Description: "ARIMA(1,0,1) Model (t Distribution)"

Distribution: Name = "t", DoF = 8

P: 1

D: 0

Q: 1

Constant: 0.3

AR: {0.7} at lag [1]

SAR: {}

MA: {0.4} at lag [1]

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: 0.15

Все значения параметров заданы, то есть никакое свойство объекта не NaN-значен.

В этом примере показано, как задать AR () модель с инновационным распределением Student's.

Задайте модель AR (2) без постоянного члена ,

где нововведения следуют распределение Студента с неизвестными степенями свободы.

Mdl = arima('Constant',0,'ARLags',1:2,'Distribution','t')

Mdl =

arima with properties:

Description: "ARIMA(2,0,0) Model (t Distribution)"

Distribution: Name = "t", DoF = NaN

P: 2

D: 0

Q: 0

Constant: 0

AR: {NaN NaN} at lags [1 2]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

Значение Distribution является struct массив с Name полей равно 't' и полевые DoF равно NaN. The NaN значение указывает, что степени свободы неизвестны и должны быть оценены с помощью estimate или иным образом, заданным пользователем.

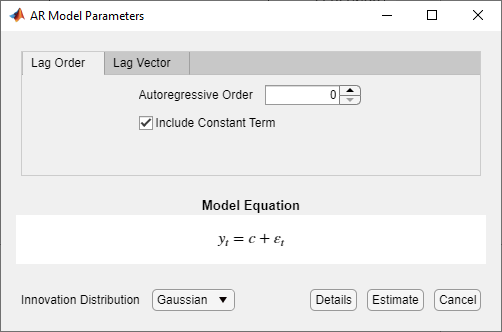

В приложении Econometric Modeler можно задать структуру задержки, наличие константы и инновационное распределение модели AR (p), выполнив эти шаги. Все указанные коэффициенты неизвестны, оценочные параметры.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи Apps (см. Econometric Modeler).

На панели Time Series выберите временные ряды отклика, к которому будет соответствовать модель.

На вкладке Econometric Modeler, в разделе Models, нажмите AR.

Откроется диалоговое окно AR Model Parameters.

Задайте структуру задержки. Чтобы задать модель AR (p), которая включает все лаги AR с 1 по p, используйте вкладку Lag Order. Для определения гибкости включения определенных лагов используйте вкладку Lag Vector. Для получения дополнительной информации смотрите Определение полиномов оператора задержки в интерактивном режиме. Независимо от используемой вкладки, можно проверить форму модели, осмотрев уравнение в Model Equation разделе.

Для примера:

Чтобы задать модель AR (2), которая включает константу, включает первую задержку и имеет Гауссовское инновационное распределение, установите Autoregressive Order на 2.

Чтобы задать модель AR (2), которая включает первую задержку, имеет Гауссово распределение, но не включает константу:

Установите Autoregressive Order значение 2.

Снимите флажок Include Constant Term.

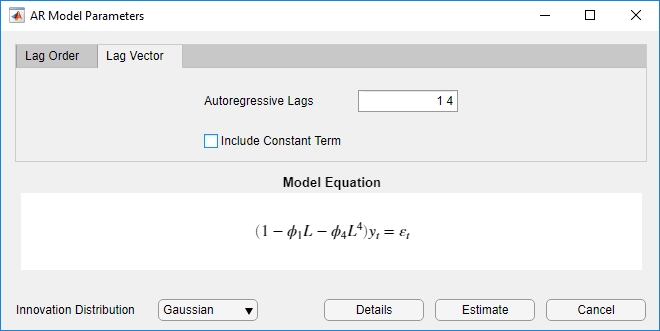

Чтобы задать AR (4) модели, содержащую неконсективные лаги

где εt - серия IID Гауссовых инноваций:

Перейдите на вкладку Lag Vector.

Установите Autoregressive Lags значение 1 4.

Снимите флажок Include Constant Term.

Определить модель AR (2), которая включает первую задержку, включает постоянный термин и имеет t - распределенные инновации:

Установите Autoregressive Lags значение 2.

Нажмите кнопку Innovation Distribution, затем выберите t.

Параметр степеней свободы t распределения является неизвестным, но оцениваемым параметром.

После того, как вы задаете модель, кликните Estimate, чтобы оценить все неизвестные параметры в модели.