Моделирование коэффициентов и инноваций ковариационной матрицы байесовской векторной авторегрессионной (VAR) модели

[ возвращает случайный вектор коэффициентов Coeff,Sigma] = simulate(PriorMdl)Coeff и случайная инновационная ковариационная матрица Sigma взяты из предыдущей байесовской модели VAR (p)

PriorMdl.

[ указывает параметры, использующие один или несколько аргументов пары имя-значение в дополнение к любой из комбинаций входных аргументов в предыдущих синтаксисах. Например, можно задать количество случайных розыгрышей из распределения или указать данные предварительного анализа.Coeff,Sigma] = simulate(___,Name,Value)

Рассмотрим модель 3-D VAR (4) для инфляции в США (INFL), безработица (UNRATE) и федеральные средства (FEDFUNDS) ставки.

Для всех - это ряд независимых 3-D нормальных нововведений со средним значением 0 и ковариацией . Предположим, что поведение параметров регулирует сопряженное предварительное распределение δ ([Ф1,..., Φ4, с] ′, Λ).

Создайте сопряженную предыдущую модель. Укажите имена серий ответов. Получить резюме предыдущего распространения.

seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; numseries = numel(seriesnames); numlags = 4; PriorMdl = bayesvarm(numseries,numlags,'ModelType','conjugate',... 'SeriesNames',seriesnames); Summary = summarize(PriorMdl,'off');

Нарисуйте набор коэффициентов и инновационную ковариационную матрицу из предыдущего распределения.

rng(1) % For reproducibility

[Coeff,Sigma] = simulate(PriorMdl);Отображение выбранных коэффициентов с соответствующими именами и новой ковариационной матрицей.

table(Coeff,'RowNames',Summary.CoeffMap)ans=39×1 table

Coeff

__________

AR{1}(1,1) 0.44999

AR{1}(1,2) 0.047463

AR{1}(1,3) -0.042106

AR{2}(1,1) -0.0086264

AR{2}(1,2) 0.034049

AR{2}(1,3) -0.058092

AR{3}(1,1) -0.015698

AR{3}(1,2) -0.053203

AR{3}(1,3) -0.031138

AR{4}(1,1) 0.036431

AR{4}(1,2) -0.058279

AR{4}(1,3) -0.02195

Constant(1) -1.001

AR{1}(2,1) -0.068182

AR{1}(2,2) 0.51029

AR{1}(2,3) -0.094367

⋮

AR {r} (j, k) - коэффициент отклика AR переменной k (запаздывающих r единиц) в уравнении ответа j.

Sigma

Sigma = 3×3

0.1238 -0.0053 -0.0369

-0.0053 0.0456 0.0160

-0.0369 0.0160 0.1039

Строки и столбцы Sigma соответствуют нововведениям в уравнениях ответа, упорядоченных по PriorMdl.SeriesNames.

Рассмотрим модель 3-D VAR (4) ковариационной матрицы коэффициентов вытяжки и инноваций из предыдущего распределения. В этом случае предположим, что предыдущее распределение является диффузным.

Загрузка и предварительная обработка данных

Загрузить набор макроэкономических данных США. Вычислите уровень инфляции, стабилизируйте уровень безработицы и федеральные фонды и удалите недостающие значения.

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3); rmDataTable = rmmissing(DataTable);

Создать предыдущую модель

Создайте диффузную байесовскую модель VAR (4) для трех серий ответов. Укажите имена серий ответов.

numseries = numel(seriesnames);

numlags = 4;

PriorMdl = bayesvarm(numseries,numlags,'SeriesNames',seriesnames);Оценка заднего распределения

Оцените апостериорное распределение. Возвращает сводку оценки.

[PosteriorMdl,Summary] = estimate(PriorMdl,rmDataTable{:,seriesnames});Bayesian VAR under diffuse priors

Effective Sample Size: 197

Number of equations: 3

Number of estimated Parameters: 39

| Mean Std

-------------------------------

Constant(1) | 0.1007 0.0832

Constant(2) | -0.0499 0.0450

Constant(3) | -0.4221 0.1781

AR{1}(1,1) | 0.1241 0.0762

AR{1}(2,1) | -0.0219 0.0413

AR{1}(3,1) | -0.1586 0.1632

AR{1}(1,2) | -0.4809 0.1536

AR{1}(2,2) | 0.4716 0.0831

AR{1}(3,2) | -1.4368 0.3287

AR{1}(1,3) | 0.1005 0.0390

AR{1}(2,3) | 0.0391 0.0211

AR{1}(3,3) | -0.2905 0.0835

AR{2}(1,1) | 0.3236 0.0868

AR{2}(2,1) | 0.0913 0.0469

AR{2}(3,1) | 0.3403 0.1857

AR{2}(1,2) | -0.0503 0.1647

AR{2}(2,2) | 0.2414 0.0891

AR{2}(3,2) | -0.2968 0.3526

AR{2}(1,3) | 0.0450 0.0413

AR{2}(2,3) | 0.0536 0.0223

AR{2}(3,3) | -0.3117 0.0883

AR{3}(1,1) | 0.4272 0.0860

AR{3}(2,1) | -0.0389 0.0465

AR{3}(3,1) | 0.2848 0.1841

AR{3}(1,2) | 0.2738 0.1620

AR{3}(2,2) | 0.0552 0.0876

AR{3}(3,2) | -0.7401 0.3466

AR{3}(1,3) | 0.0523 0.0428

AR{3}(2,3) | 0.0008 0.0232

AR{3}(3,3) | 0.0028 0.0917

AR{4}(1,1) | 0.0167 0.0901

AR{4}(2,1) | 0.0285 0.0488

AR{4}(3,1) | -0.0690 0.1928

AR{4}(1,2) | -0.1830 0.1520

AR{4}(2,2) | -0.1795 0.0822

AR{4}(3,2) | 0.1494 0.3253

AR{4}(1,3) | 0.0067 0.0395

AR{4}(2,3) | 0.0088 0.0214

AR{4}(3,3) | -0.1372 0.0845

Innovations Covariance Matrix

| INFL DUNRATE DFEDFUNDS

-------------------------------------------

INFL | 0.3028 -0.0217 0.1579

| (0.0321) (0.0124) (0.0499)

DUNRATE | -0.0217 0.0887 -0.1435

| (0.0124) (0.0094) (0.0283)

DFEDFUNDS | 0.1579 -0.1435 1.3872

| (0.0499) (0.0283) (0.1470)

PosteriorMdl является conjugatebvarm модель, которая аналитически прослеживается.

Моделирование параметров из задней части

Извлеките 1000 образцов из заднего распределения.

rng(1)

[Coeff,Sigma] = simulate(PosteriorMdl,'NumDraws',1000);Coeff является матрицей случайного построения коэффициентов 39 на 1000. Каждый столбец является отдельным розыгрышем, а каждая строка - индивидуальным коэффициентом. Sigma множество случайным образом оттянутых инновационных ковариационных матриц 3 на 3 на 1000. Каждая страница является отдельным розыгрышем.

Отображение первого коэффициента, взятого из распределения с соответствующими именами параметров, и отображение первой нарисованной ковариационной матрицы нововведений.

Coeffs = table(Coeff(:,1),'RowNames',Summary.CoeffMap)Coeffs=39×1 table

Var1

_________

AR{1}(1,1) 0.14994

AR{1}(1,2) -0.46927

AR{1}(1,3) 0.088388

AR{2}(1,1) 0.28139

AR{2}(1,2) -0.19597

AR{2}(1,3) 0.049222

AR{3}(1,1) 0.3946

AR{3}(1,2) 0.081871

AR{3}(1,3) 0.002117

AR{4}(1,1) 0.13514

AR{4}(1,2) -0.23661

AR{4}(1,3) -0.01869

Constant(1) 0.035787

AR{1}(2,1) 0.0027895

AR{1}(2,2) 0.62382

AR{1}(2,3) 0.053232

⋮

Sigma(:,:,1)

ans = 3×3

0.2653 -0.0075 0.1483

-0.0075 0.1015 -0.1435

0.1483 -0.1435 1.5042

Рассмотрим модель 3-D VAR (4) ковариационной матрицы коэффициентов вытяжки и инноваций из предыдущего распределения. В этом случае предположим, что предыдущее распределение является полуконъюгатным.

Загрузка и предварительная обработка данных

Загрузить набор макроэкономических данных США. Вычислите уровень инфляции, стабилизируйте уровень безработицы и федеральные фонды и удалите недостающие значения.

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3); rmDataTable = rmmissing(DataTable);

Создать предыдущую модель

Создайте предшествующую модель Bayesian VAR (4) для трех серий ответов. Укажите имена переменных ответа.

numseries = numel(seriesnames); numlags = 4; PriorMdl = bayesvarm(numseries,numlags,'Model','semiconjugate',... 'SeriesNames',seriesnames);

Моделирование параметров из задней части

Поскольку совместное заднее распределение предшествующей модели в полунъюгате является аналитически труднореализуемым, simulate последовательно черпает из полных условных распределений.

Извлеките 1000 образцов из заднего распределения. Укажите период горения 10000 и коэффициент прореживания 5. Запустите пробоотборник Гиббса, предположив, что заднее среднее является матрицей тождества 3-D.

rng(1)

[Coeff,Sigma] = simulate(PriorMdl,rmDataTable{:,seriesnames},...

'NumDraws',1000,'BurnIn',1e4,'Thin',5,'Sigma0',eye(3));Coeff является матрицей случайного построения коэффициентов 39 на 1000. Каждый столбец является отдельным розыгрышем, а каждая строка - индивидуальным коэффициентом. Sigma множество случайным образом оттянутых инновационных ковариационных матриц 3 на 3 на 1000. Каждая страница является отдельным розыгрышем.

Рассмотрим модель 2-D VARX (1) для реального ВВП США (RGDP) и инвестиции (GCE) ставки, которые лечат личное потребление (PCEC) скорость как экзогенная:

Для всех - это ряд независимых 2-D нормальных нововведений со средним значением 0 и ковариацией . Предположим следующие предыдущие распределения:

), где M - матрица средств 4 на 2 и V, является матрицей масштаба среди коэффициента 4 на 4. Эквивалентно, , Σ⊗ V).

), где Λ - матрица шкалы 2 на 2, а start- степени свободы.

Загрузить набор макроэкономических данных США. Вычислите реальные ряды показателей ВВП, инвестиций и личного потребления. Удалите все отсутствующие значения из результирующего ряда.

load Data_USEconModel DataTable.RGDP = DataTable.GDP./DataTable.GDPDEF; seriesnames = ["PCEC"; "RGDP"; "GCE"]; rates = varfun(@price2ret,DataTable,'InputVariables',seriesnames); rates = rmmissing(rates); rates.Properties.VariableNames = seriesnames;

Создайте сопряженную предыдущую модель для параметров модели 2-D VARX (1).

numseries = 2; numlags = 1; numpredictors = 1; PriorMdl = conjugatebvarm(numseries,numlags,'NumPredictors',numpredictors,... 'SeriesNames',seriesnames(2:end));

Имитировать непосредственно из заднего распределения. Укажите данные экзогенного предиктора.

[Coeff,Sigma] = simulate(PriorMdl,rates{:,PriorMdl.SeriesNames},...

'X',rates{:,seriesnames(1)});По умолчанию simulate использует первые p = 1 наблюдения данных ответа для инициализации динамического компонента модели и удаляет соответствующие наблюдения из данных предиктора.

PriorMdl - Предыдущая байесовская модель VARconjugatebvarm объект модели | semiconjugatebvarm объект модели | diffusebvarm объект модели | normalbvarm объект моделиПредыдущая байесовская модель VAR, заданная как объект модели в этой таблице.

| Объект модели | Описание |

|---|---|

conjugatebvarm | Зависимая, матрица-нормаль-обратная-сопряженная модель Вишарта, возвращаемая bayesvarm или conjugatebvarm |

semiconjugatebvarm | Независимая, нормальная, обратная, полуконъюгатная предыдущая модель Вишарта, возвращенная bayesvarm или semiconjugatebvarm |

diffusebvarm | Диффузная предыдущая модель, возвращенная bayesvarm или diffusebvarm |

normalbvarm | Нормальная сопряженная модель с фиксированной ковариационной матрицей инноваций, возвращаемой bayesvarm или normalbvarm |

Y - Наблюдаемый многомерный ряд ответовНаблюдаемые многомерные серии ответов, на которые simulate подходит для модели, указанной как numobsоколо-numseries числовая матрица.

numobs - размер выборки. numseries - количество переменных ответа (PriorMdl.NumSeries).

Строки соответствуют наблюдениям, а последняя строка содержит последнее наблюдение. Столбцы соответствуют отдельным переменным ответа.

Y представляет продолжение последовательности ответов предварительной выборки в Y0.

Типы данных: double

Укажите дополнительные пары, разделенные запятыми Name,Value аргументы. Name является именем аргумента и Value - соответствующее значение. Name должен отображаться внутри кавычек. Можно указать несколько аргументов пары имен и значений в любом порядке как Name1,Value1,...,NameN,ValueN.

'Y0',Y0,'X',X задает данные ответа на предварительную выборку Y0 для инициализации модели VAR для апостериорной оценки и данных предиктора X для экзогенного регрессионного компонента.'NumDraws' - Количество случайных розыгрышей1 (по умолчанию) | положительное целое числоЧисло случайных вытягиваний из распределений, указанных как пара, разделенная запятыми, состоящая из 'NumDraws' и положительное целое число.

Пример: 'NumDraws',1e7

Типы данных: double

'Y0' - Предварительные данные ответаПредварительные данные ответа для инициализации модели VAR для оценки, указанной как пара, разделенная запятыми, состоящая из 'Y0' и numpreobsоколо-numseries числовая матрица. numpreobs - количество предварительных наблюдений.

Строки соответствуют предварительным наблюдениям, а последняя строка содержит последнее наблюдение. Y0 должен иметь по крайней мере PriorMdl.P строк. Если указано больше строк, чем необходимо, simulate использует последние PriorMdl.P только наблюдения.

Столбцы должны соответствовать ряду ответов в Y.

По умолчанию simulate использование Y(1:PriorMdl.P,:) в качестве предварительных наблюдений, а затем оценивает задний, используя Y((PriorMdl.P + 1):end,:). Это действие уменьшает эффективный размер выборки.

Типы данных: double

'X' - Данные предиктораДанные предиктора для экзогенного компонента регрессии в модели, указанного как пара, разделенная запятыми, состоящая из 'X' и numobsоколо-PriorMdl.NumPredictors числовая матрица.

Строки соответствуют наблюдениям, а последняя строка содержит последнее наблюдение. simulate не использует компонент регрессии в предварительном периоде. X должно иметь по крайней мере столько наблюдений, сколько использовалось после периода предварительного отбора.

В любом случае, если указано больше строк, чем необходимо, simulate использует только последние наблюдения.

Столбцы соответствуют отдельным переменным предиктора. Все переменные предиктора присутствуют в регрессионной составляющей каждого уравнения ответа.

Типы данных: double

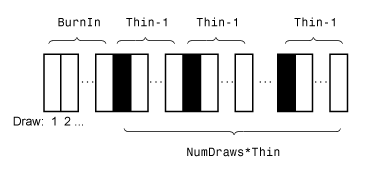

'BurnIn' - Количество розыгрышей, снимаемых с начала пробы0 (по умолчанию) | неотрицательный скалярКоличество вытягиваний, удаляемых из начала образца для уменьшения переходных эффектов, указанное как пара, разделенная запятыми, состоящая из 'BurnIn' и неотрицательный скаляр. Для получения подробной информации о том, как simulate сокращает полную выборку, см. Алгоритмы.

Совет

Чтобы помочь определить соответствующий размер периода записи, выполните следующие действия.

Определите степень переходного поведения в образце, указав 'BurnIn',0.

Моделирование нескольких тысяч наблюдений с помощью simulate.

Нарисуйте графики трассировки.

Пример: 'BurnIn',0

Типы данных: double

'Thin' - Множитель скорректированного размера выборки1 (по умолчанию) | положительное целое числоМножитель скорректированного размера выборки, указанный как пара, разделенная запятыми, состоящая из 'Thin' и положительное целое число.

Фактический размер выборки: BurnIn + NumDraws*Thin. После выгорания, simulate отбрасывает каждый Thin – 1 рисует, а затем сохраняет следующий розыгрыш. Дополнительные сведения о том, как simulate сокращает полную выборку, см. Алгоритмы.

Совет

Чтобы уменьшить потенциальную большую последовательную корреляцию в выборке или уменьшить потребление памяти для розыгрышей, хранящихся в Coeff и Sigma, укажите большое значение для Thin.

Пример: 'Thin',5

Типы данных: double

'Coeff0' - Начальное значение коэффициентов модели VAR для пробоотборника ГиббсаНачальное значение коэффициентов модели VAR для дискретизатора Гиббса, указанное как пара, разделенная запятыми, состоящая из 'Coeff0' и вектор числового столбца с (PriorMdl.NumSeries*около-kNumDraws элементы, где k = PriorMdl.NumSeries*PriorMdl.P + PriorMdl.IncludeIntercept + PriorMdl.IncludeTrend + PriorMdl.NumPredictorsCoeff0, см. выходные данные Coeff.

По умолчанию Coeff0 - многомерная оценка наименьших квадратов.

Совет

Определить Coeff0:

Установите отдельные переменные для начальных значений каждой матрицы коэффициентов и вектора.

Горизонтально соединить все коэффициенты означает в следующем порядке:

Векторизируйте транспонирование матрицы среднего коэффициента.

Coeff0 = Coeff.'; Coeff0 = Coeff0(:);

Хорошей практикой является запуск simulate несколько раз с различными начальными значениями параметров. Убедитесь, что оценки из каждого прогона сходятся к аналогичным значениям.

Типы данных: double

'Sigma0' - Начальное значение ковариационной матрицы инноваций для семплера ГиббсаНачальное значение новой ковариационной матрицы для семплера Гиббса, указанной как пара, разделенная запятыми, состоящая из 'Sigma0' и PriorMdl.NumSeriesоколо-PriorMdl.NumSeries положительная определенная числовая матрица. По умолчанию Sigma0 - остаточная среднеквадратичная ошибка из многомерных наименьших квадратов. Строки и столбцы соответствуют нововведениям в уравнениях переменных ответа, упорядоченных по PriorMdl.SeriesNames.

Совет

Хорошей практикой является запуск simulate несколько раз с различными начальными значениями параметров. Убедитесь, что оценки из каждого прогона сходятся к аналогичным значениям.

Типы данных: double

Coeff - Смоделированные коэффициенты модели VARСмоделированные коэффициенты модели VAR, возвращенные как (PriorMdl.NumSeries*около-kNumDraws числовая матрица, где k = PriorMdl.NumSeries*PriorMdl.P + PriorMdl.IncludeIntercept + PriorMdl.IncludeTrend + PriorMdl.NumPredictors

Для розыгрыша jCoeff(1: соответствует всем коэффициентам в уравнении переменной отклика k,j)PriorMdl.SeriesNames(1), Coeff(( соответствует всем коэффициентам в уравнении переменной отклика k + 1):(2*k),j)PriorMdl.SeriesNames(2)и так далее. Для набора индексов, соответствующих уравнению:

Элементы 1 через PriorMdl.NumSeries соответствуют коэффициентам AR с запаздыванием 1 для переменных ответа, упорядоченных по PriorMdl.SeriesNames.

Элементы PriorMdl.NumSeries + 1 через 2*PriorMdl.NumSeries соответствуют коэффициентам AR с запаздыванием 2 для переменных ответа, упорядоченных по PriorMdl.SeriesNames.

В общем, элементы ( через q – 1)*PriorMdl.NumSeries + 1q*PriorMdl.NumSeriesqPriorMdl.SeriesNames.

Если PriorMdl.IncludeConstant является true, элемент PriorMdl.NumSeries*PriorMdl.P + 1 - константа модели.

Если PriorMdl.IncludeTrend является true, элемент PriorMdl.NumSeries*PriorMdl.P + 2 - коэффициент линейного временного тренда.

Если PriorMdl.NumPredictors > 0, элементы PriorMdl.NumSeries*PriorMdl.P + 3 через k

На этом рисунке показана структура Coeff(L, для модели 2-D VAR (3), которая содержит постоянный вектор и четыре экзогенных предиктора.j)

где

β q, jk - элемент (j, k) матрицы коэффициентов lag q AR.

cj - константа модели в уравнении переменной отклика j.

Bju - коэффициент регрессии экзогенной переменной u в уравнении переменной ответа j.

Sigma - Смоделированные ковариационные матрицы инновацийСмоделированные инновации ковариационные матрицы, возвращенные как PriorMdl.NumSeriesоколо-PriorMdl.NumSeriesоколо-NumDraws массив положительных определенных числовых матриц.

Каждая страница представляет собой отдельный розыгрыш (ковариацию) от дистрибутива. Строки и столбцы соответствуют нововведениям в уравнениях переменных ответа, упорядоченных по PriorMdl.SeriesNames.

Если PriorMdl является normalbvarm объект, все ковариации в Sigma равны PriorMdl.Covariance.

simulate невозможно извлечь значения из неправильного распределения, которое является распределением, плотность которого не интегрирована в 1.

Байесовская модель VAR рассматривает все коэффициенты и инновационную ковариационную матрицу как случайные величины в m-мерной стационарной модели VARX (p). Модель имеет одну из трех форм, описанных в этой таблице.

| Модель | Уравнение |

|---|---|

| VAR (p) редуцированной формы в нотации разностного уравнения |

+ δt + Βxt + αt. |

| Многомерная регрессия |

αt. |

| Регрессия матрицы |

|

Для каждого времени t = 1,...,T:

yt - m-мерный наблюдаемый вектор отклика, где m = numseries.

Φ1,...,Φp - матрицы коэффициентов m-by-m AR лагов 1-p, где p =numlags.

c - вектор m-by-1 констант модели, если IncludeConstant является true.

δ - вектор m-на-1 коэффициентов линейного тренда времени, если IncludeTrend является true.

Β - матрица коэффициентов регрессии вектора r-by-1 наблюдаемых экзогенных предикторов xt, где r = NumPredictors. Все переменные предиктора появляются в каждом уравнении.

, который является вектором 1-by- (mp + r + 2), а Zt является диагональной матрицей m-by-m (mp + r + 2)

где 0z - 1-по- (мп + r + 2) вектор нулей.

′, которая является случайной матрицей коэффициентов (mp + r + 2) -by-m, а m (mp + r + 2) -by-1 вектором λ = vec (Λ).

δ t - вектор m-на-1 случайных, последовательно некоррелированных, многомерных нормальных нововведений с нулевым вектором для среднего и матрицей m-на-м для ковариации. Это предположение подразумевает, что вероятность данных

zt),

где f - m-мерная многомерная нормальная плотность со средним значением ztΛ и ковариацией

Прежде, чем рассмотреть данные, Вы налагаете совместное предшествующее предположение распределения на (Λ,Σ), которым управляет распределение π (Λ,Σ). В байесовском анализе распределение параметров обновляется информацией о параметрах, полученных из правдоподобия данных. В результате получается совместное заднее распределение λ (Λ, Λ 'Y, X, Y0), где:

Y представляет собой матрицу T-на-m, содержащую весь ответный ряд {yt}, t = 1,...,T.

X представляет собой матрицу T-на-m, содержащую весь экзогенный ряд {xt}, t = 1,...,T.

Y0 является p-by-m матрицей предварительных данных, используемых для инициализации модели VAR для оценки.

Моделирование Монте-Карло подвержено изменению. Если simulate использует моделирование Монте-Карло, тогда оценки и выводы могут различаться при вызове simulate многократно при, казалось бы, эквивалентных условиях. Чтобы воспроизвести результаты оценки, установите начальное число случайного числа с помощью rng перед вызовом simulate.

Если simulate оценивает апостериорное распределение (при поставке Y) и задняя является аналитически отслеживаемой, simulate моделируется непосредственно с задней стороны. В противном случае simulate использует пробоотборник Гиббса для оценки заднего.

На этом рисунке показано, как simulate уменьшает выборку, используя значения NumDraws, Thin, и BurnIn. Прямоугольники представляют последовательные розыгрыши из распределения. simulate удаляет белые прямоугольники из образца. Остающееся NumDraws образец составляют черные прямоугольники.

Если PriorMdl является semiconjugatebvarm и не указываете начальные значения (Coeff0 и Sigma0), simulate образцы из заднего распределения путем применения образца Гиббса.

simulate использует значение по умолчанию Sigma0 для Σ и тянет ценность Λ от π (Λ 'Σ, Y, X), полное условное распределение коэффициентов модели VAR.

simulate рисует значение Λ из δ (Λ 'Λ, Y, X), полного условного распределения ковариационной матрицы нововведений, используя ранее сгенерированное значение Λ.

Функция повторяет шаги 1 и 2 до сходимости. Чтобы оценить сходимость, нарисуйте график трассировки образца.

При указании Coeff0, simulate тянет ценность Σ от π (Σ 'Λ, Y, X), чтобы начать образец Гиббса.

simulate не возвращает созданные по умолчанию начальные значения.

Имеется измененная версия этого примера. Открыть этот пример с помощью изменений?

1. Если смысл перевода понятен, то лучше оставьте как есть и не придирайтесь к словам, синонимам и тому подобному. О вкусах не спорим.

2. Не дополняйте перевод комментариями “от себя”. В исправлении не должно появляться дополнительных смыслов и комментариев, отсутствующих в оригинале. Такие правки не получится интегрировать в алгоритме автоматического перевода.

3. Сохраняйте структуру оригинального текста - например, не разбивайте одно предложение на два.

4. Не имеет смысла однотипное исправление перевода какого-то термина во всех предложениях. Исправляйте только в одном месте. Когда Вашу правку одобрят, это исправление будет алгоритмически распространено и на другие части документации.

5. По иным вопросам, например если надо исправить заблокированное для перевода слово, обратитесь к редакторам через форму технической поддержки.