Моделирование более плавной модели авторегрессии байесовского вектора (VAR)

simsmooth хорошо подходит для расширенных приложений, таких как условное прогнозирование вне выборки из заднего прогностического распределения байесовской модели VAR (p), прогнозирование модели VARX (p), вменение отсутствующего значения и оценка параметра при наличии отсутствующих значений. Также,simsmooth позволяет настроить пробоотборник Гиббса для прогнозирования выборок. Чтобы оценить прогнозы вне выборки из байесовской модели VAR (p), см.forecast.

[ возвращает 1000 случайных построений векторов коэффициентов λ

CoeffDraws,SigmaDraws] = simsmooth(PriorMdl,Y)Coeff и новшества ковариантными матрицами Λ Sigma, взятые из заднего распределения, сформированного путем объединения предыдущей байесовской модели VAR (p)

PriorMdl и данные ответа Y.

Процедура выборки включает в себя байесовский шаг увеличения данных, который использует фильтр Калмана (см. Алгоритмы). Во время отбора проб, simsmooth заменяет отсутствующие значения, не являющиеся предварительными, в Y, обозначается NaN значения, с вмененными значениями.

[ использует дополнительные параметры, заданные одним или несколькими аргументами пары имя-значение. Например, можно задать количество случайных розыгрышей из распределения или указать данные предварительного анализа.CoeffDraws,SigmaDraws] = simsmooth(PriorMdl,Y,Name,Value)

[ также возвращает вмененные значения ответа каждого розыгрыша CoeffDraws,SigmaDraws,NaNDraws] = simsmooth(___)NaNDraws используя любую из комбинаций входных аргументов в предыдущих синтаксисах.

[ также возвращает среднее значение CoeffDraws,SigmaDraws,NaNDraws,YMean,YStd] = simsmooth(___)YMean и стандартное отклонение YStd заднего прогностического распределения дополненных данных.

Когда simulate оценивает апостериорное распределение, из которого вычерчивать параметры, удаляет все строки в данных, которые содержат хотя бы одно отсутствующее значение (NaN). Однако simsmooth использует байесовское увеличение данных для расчета отсутствующих значений, не относящихся к предварительной выборке, во время апостериорной оценки.

Рассмотрим модель 3-D VAR (4) для инфляции в США (INFL), безработица (UNRATE) и федеральные средства (FEDFUNDS) ставки.

Для всех - это ряд независимых 3-D нормальных нововведений со средним значением 0 и ковариацией . Предположим слабое конъюгатное предварительное распределение для параметров , Λ).

Загрузка и предварительная обработка данных

Загрузить набор макроэкономических данных США. Вычислите уровень инфляции и стабилизируйте уровень безработицы и уровень федеральных фондов.

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3);

Несколько серий имеют ведущие NaN значения, поскольку их измерения не были доступны одновременно с другими измерениями. Потому что ведущее NaN значения могут вмешиваться в спецификацию предварительной выборки, удалять все строки, содержащие по крайней мере одно отсутствующее ведущее значение.

rmldDataTable = rmmissing(DataTable(:,seriesnames));

Создать предыдущую модель

Создайте слабую сопряженную предшествующую модель, указав большие коэффициенты предшествующей дисперсии. Укажите имена серий ответов.

numseries = numel(seriesnames);

numlags = 4;

PriorMdl = conjugatebvarm(numseries,numlags,'SeriesNames',seriesnames);

numcoeffseqn = size(PriorMdl.V,1);

PriorMdl.V = 1e4*eye(numcoeffseqn);Случайное размещение отсутствующих значений в данных

Чтобы проиллюстрировать моделирование в присутствии отсутствующих значений, случайным образом поместите отсутствующие значения в данные после периода предварительной выборки.

rng(1) % For reproducibility T = size(rmldDataTable,1); idxpre = 1:PriorMdl.P; % Presample period idxest = (PriorMdl.P + 1):T; % Estimation period nmissing = 20; % Simulate at most nmissing missing values sidx = [randsample(idxest,nmissing,true); randsample(1:numseries,nmissing,true)]; lsidx = sub2ind([T,numseries],sidx(1,:),sidx(2,:)); MissData = table2array(rmldDataTable); MissData(lsidx) = NaN; MissDataTable = rmldDataTable; MissDataTable{:,:} = MissData;

Моделирование параметров из задней части

Нарисуйте 1000 наборов параметров из апостериорного распределения путем вызова simsmooth, который оценивает апостериорное распределение параметров, а затем формирует апостериорное прогностическое распределение.

[Coeff,Sigma] = simsmooth(PriorMdl,MissDataTable);

Coeff является матрицей 39 на 1000 случайным образом нарисованных векторов коэффициентов из заднего. Sigma множество случайным образом оттянутых инновационных ковариационных матриц 3 на 3 на 1000.

По умолчанию simsmooth инициализирует модель VAR с использованием первых четырех наблюдений в данных.

Чтобы связать строки Coeff к коэффициентам, получить сводку предыдущего распределения с помощью summarize. В таблице отобразите первый набор произвольно нарисованных коэффициентов с соответствующими именами.

Summary = summarize(PriorMdl,'off'); table(Coeff(:,1),'RowNames',Summary.CoeffMap)

ans=39×1 table

Var1

__________

AR{1}(1,1) 0.22109

AR{1}(1,2) -0.24034

AR{1}(1,3) 0.093315

AR{2}(1,1) 0.18329

AR{2}(1,2) -0.23178

AR{2}(1,3) -0.026301

AR{3}(1,1) 0.39991

AR{3}(1,2) 0.41141

AR{3}(1,3) 0.054702

AR{4}(1,1) 0.024944

AR{4}(1,2) -0.37372

AR{4}(1,3) -0.0095642

Constant(1) 0.21499

AR{1}(2,1) -0.073776

AR{1}(2,2) 0.36086

AR{1}(2,3) 0.071088

⋮

Можно также создать эмпирическую модель из чертежей и использовать summarize отображение модели путем указания любой опции отображения.

Отображение сводки задних розыгрышей в виде уравнения.

EmpMdl = empiricalbvarm(numseries,numlags,'SeriesNames',seriesnames,... 'CoeffDraws',Coeff,'SigmaDraws',Sigma); summarize(EmpMdl,'equation')

VAR Equations

| INFL(-1) DUNRATE(-1) DFEDFUNDS(-1) INFL(-2) DUNRATE(-2) DFEDFUNDS(-2) INFL(-3) DUNRATE(-3) DFEDFUNDS(-3) INFL(-4) DUNRATE(-4) DFEDFUNDS(-4) Constant

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

INFL | 0.1447 -0.3685 0.1013 0.2974 -0.0959 0.0360 0.4115 0.2244 0.0474 0.0265 -0.2321 0.0030 0.1095

| (0.0744) (0.1314) (0.0370) (0.0833) (0.1509) (0.0398) (0.0833) (0.1440) (0.0403) (0.0879) (0.1301) (0.0370) (0.0744)

DUNRATE | -0.0187 0.4445 0.0314 0.0836 0.2372 0.0489 -0.0407 -0.0548 -0.0064 0.0483 -0.1753 0.0027 -0.0597

| (0.0447) (0.0808) (0.0234) (0.0514) (0.0863) (0.0230) (0.0507) (0.0906) (0.0243) (0.0514) (0.0779) (0.0225) (0.0466)

DFEDFUNDS | -0.2046 -1.1927 -0.2524 0.2864 -0.2282 -0.2657 0.2709 -0.6231 0.0289 -0.0404 0.1043 -0.1236 -0.2952

| (0.1530) (0.2931) (0.0816) (0.1832) (0.3123) (0.0857) (0.1736) (0.3105) (0.0900) (0.1866) (0.2880) (0.0758) (0.1684)

Innovations Covariance Matrix

| INFL DUNRATE DFEDFUNDS

-------------------------------------------

INFL | 0.2842 -0.0098 0.1346

| (0.0286) (0.0122) (0.0464)

DUNRATE | -0.0098 0.1062 -0.1496

| (0.0122) (0.0106) (0.0296)

DFEDFUNDS | 0.1346 -0.1496 1.3187

| (0.0464) (0.0296) (0.1422)

Рассмотрим модель 3-D VAR (4) моделирования параметров из заднего распределения при наличии отсутствующих значений .

Загрузить набор макроэкономических данных США. Вычислите уровень инфляции и стабилизируйте уровень безработицы и уровень федеральных фондов.

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3);

Удалите все строки, содержащие начальные отсутствующие значения.

rmldDataTable = rmmissing(DataTable(:,seriesnames));

Создайте слабую сопряженную предыдущую модель. Укажите имена серий ответов.

numseries = numel(seriesnames);

numlags = 4;

PriorMdl = conjugatebvarm(numseries,numlags,'SeriesNames',seriesnames);

numcoeffseqn = size(PriorMdl.V,1);

PriorMdl.V = 1e4*eye(numcoeffseqn);Случайное размещение отсутствующих значений в данных после периода предварительной выборки.

rng(1) % For reproducibility T = size(rmldDataTable,1); idxpre = 1:PriorMdl.P; % Presample period idxest = (PriorMdl.P + 1):T; % Estimation period nmissing = 20; % Simulate at most nmissing missing values sidx = [randsample(idxest,nmissing,true); randsample(1:numseries,nmissing,true)]; lsidx = sub2ind([T,numseries],sidx(1,:),sidx(2,:)); MissData = table2array(rmldDataTable); MissData(lsidx) = NaN; MissDataTable = rmldDataTable; MissDataTable{:,:} = MissData;

Нарисуйте 1000 наборов параметров из апостериорного распределения путем вызова simsmooth. Возвращает значения, которые более плавное моделирование вычисляет для отсутствующих наблюдений.

[~,~,NaNDraws] = simsmooth(PriorMdl,MissDataTable);

NaNDraws является матрицей 19 на 1000 случайным образом нарисованных векторов ответа из заднего прогностического распределения. Элементы соответствуют отсутствующим значениям в данных, упорядоченных при поиске по столбцам. Например, NaNDraws(3,1) - это первый случайный вмененный ответ третьего пропущенного значения в данных. Найдите соответствующее значение в данных.

[idxi,idxj] = find(ismissing(MissDataTable),3); responsename = seriesnames(idxj(end))

responsename = "INFL"

observationtime = MissDataTable.Time(idxi(end))

observationtime = datetime

Q3-65

Постройте график эмпирического распределения вмененных значений уровня инфляции в течение Q3-65.

histogram(NaNDraws(3,:))

title('Q3-65 Inflation Rate Empirical Distribution')

Рассмотрим модель 3-D VAR (4) моделирования параметров из заднего распределения при наличии отсутствующих значений.

Загрузить набор макроэкономических данных США. Вычислите уровень инфляции, стабилизируйте уровень безработицы и уровень федеральных фондов и удалите недостающие значения (данные включают только первые отсутствующие значения).

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3); rmDataTable = rmmissing(DataTable);

Создайте слабую сопряженную предыдущую модель. Укажите имена серий ответов.

numseries = numel(seriesnames);

numlags = 4;

PriorMdl = conjugatebvarm(numseries,numlags,'SeriesNames',seriesnames);

numcoeffseqn = size(PriorMdl.V,1);

PriorMdl.V = 1e4*eye(numcoeffseqn);Смоделировать 5000 коэффициентов и новшеств ковариационных матриц из заднего распределения. Укажите период горения 1000 и коэффициент прореживания 5.

rng(1); % For reproducibility [Coeff,Sigma] = simsmooth(PriorMdl,rmDataTable{:,seriesnames},... 'NumDraws',5000,'BurnIn',1000,'Thin',5);

Coeff является матрицей коэффициентов 39 на 5000, и Sigma представляет собой массив ковариационных матриц инноваций 3 на 5 000. Оба Coeff и Sigma случайным образом взяты из заднего распределения.

Рассмотрим модель 3-D VAR (4) моделирования параметров из заднего распределения при наличии отсутствующих значений. В этом случае предположим, что предшествующая модель является полуконъюгатной.

Загрузить набор макроэкономических данных США. Вычислите уровень инфляции, стабилизируйте уровень безработицы и уровень федеральных фондов и удалите недостающие значения (данные включают только первые отсутствующие значения).

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3); rmDataTable = rmmissing(DataTable);

Создайте предыдущую модель, состоящую из точки с запятой. Укажите имена серий ответов.

numseries = numel(seriesnames); numlags = 4; PriorMdl = bayesvarm(numseries,numlags,'ModelType','semiconjugate',... 'SeriesNames',seriesnames);

Чтобы получить начальные значения коэффициентов, рассмотрим коэффициенты из модели VAR, подогнанной к первым 30 наблюдениям.

Определите наборы индексов, разделяющие данные на четыре набора:

Длина p = 4 периода инициализации для динамического компонента модели

= 30 наблюдений для оценки VAR для начальных значений коэффициента

Длина p = 4 периода инициализации для динамического компонента байесовской модели VAR

Оставшиеся наблюдения n1 для оценки заднего

T = size(rmDataTable); n0 = 30; idxpre0 = 1:PriorMdl.P; idxest0 = (idxpre0(end) + 1):(idxpre0(end) + 1 + n0); idxpre1 = (idxest0(end) + 1 - PriorMdl.P):idxest0(end); idxest1 = (idxest0(end) + 1):T; n1 = numel(idxest1);

Получайте начальные значения коэффициентов, подгоняя модель VAR к первым 34 наблюдениям. Используйте первые четыре наблюдения в качестве предварительного примера.

Mdl0 = varm(PriorMdl.NumSeries,PriorMdl.P);

EstMdl0 = estimate(Mdl0,rmDataTable{idxest0,seriesnames},'Y0',rmDataTable{idxpre0,seriesnames});estimate возвращает объект модели, содержащий оценки коэффициентов AR в матричной форме и константы в векторе. Байесовские функции VAR требуют начальных значений коэффициентов в векторе. Отформатируйте начальные значения коэффициентов.

Coeff0 = [EstMdl0.AR{:} EstMdl0.Constant].';

Coeff0 = Coeff0(:);Смоделировать 1000 коэффициентов и нововведений ковариационных матриц из заднего распределения. Укажите остальные наблюдения, по которым будет оцениваться задняя сторона. Инициализируйте модель VAR, указав последние четыре наблюдения в предыдущей выборке оценки в качестве предварительной выборки, и укажите начальный вектор коэффициентов для инициализации задней выборки.

rng(1); % For reproducibility [Coeff,Sigma] = simsmooth(PriorMdl,rmDataTable{idxest1,seriesnames},... 'Y0',rmDataTable{idxpre1,seriesnames},'Coeff0',Coeff0);

Coeff является матрицей коэффициентов 39 на 1000 и Sigma множество инновационных ковариационных матриц 3 на 3 на 1000. Оба Coeff и Sigma случайным образом взяты из заднего распределения.

Рассмотрим модель 3-D VAR (4) моделирования параметров из заднего распределения при наличии отсутствующих значений.

Загрузка и предварительная обработка данных

Загрузить набор макроэкономических данных США. Вычислите уровень инфляции, стабилизируйте уровень безработицы и уровень федеральных фондов и удалите недостающие значения (данные включают только первые отсутствующие значения).

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3); rmDataTable = rmmissing(DataTable);

Создать предыдущую модель

Создайте слабую сопряженную предыдущую модель. Укажите имена серий ответов.

numseries = numel(seriesnames);

numlags = 4;

PriorMdl = conjugatebvarm(numseries,numlags,'SeriesNames',seriesnames);

numcoeffseqn = size(PriorMdl.V,1);

PriorMdl.V = 1e4*eye(numcoeffseqn);Прогнозные ответы с использованием forecast

Прямой прогноз двух лет (восемь четвертей) наблюдений из заднего прогностического распределения. forecast оценивает апостериорное распределение параметров, а затем формирует апостериорное прогностическое распределение.

rng(1); % For reproducibility

numperiods = 8;

YF = forecast(PriorMdl,numperiods,rmDataTable{:,seriesnames});YF является матрицей прогнозируемых ответов 8 на 3.

Постройте график прогнозируемых ответов.

fh = rmDataTable.Time(end) + calquarters(1:8); for j = 1:PriorMdl.NumSeries subplot(3,1,j) plot(rmDataTable.Time(end - 20:end),rmDataTable{end - 20:end,seriesnames(j)},'r',... [rmDataTable.Time(end) fh],[rmDataTable{end,seriesnames(j)}; YF(:,j)],'b'); legend("Observed","Forecasted",'Location','NorthWest') title(seriesnames(j)) end

Прогнозные ответы с использованием simsmooth

Конфигурирование набора данных для получения прогнозов из simsmooth путем конкатенации numperiodsоколо-numseries расписание отсутствующих значений до конца набора.

fTT = array2timetable(NaN(numperiods,numseries),'RowTimes',fh,... 'VariableNames',seriesnames); frmDataTable = [rmDataTable(:,seriesnames); fTT]; tail(frmDataTable)

ans=8×3 timetable

Time INFL DUNRATE DFEDFUNDS

_____ ____ _______ _________

Q2-09 NaN NaN NaN

Q3-09 NaN NaN NaN

Q4-09 NaN NaN NaN

Q1-10 NaN NaN NaN

Q2-10 NaN NaN NaN

Q3-10 NaN NaN NaN

Q4-10 NaN NaN NaN

Q1-11 NaN NaN NaN

Прогнозирование модели VAR с использованием simsmooth. Как forecast, simsmooth оценивает апостериорное распределение, поэтому для него требуется предыдущая модель и данные. Укажите данные, содержащие конец NaNs.

[~,~,~,YMean] = simsmooth(PriorMdl,frmDataTable);

YMean почти равно frmDataTable, за следующими исключениями:

YMean исключает строки, соответствующие периоду предварительной выборки frmDataTable(1:4,:).

Если frmDataTable(j,k) является NaN, YMean(j,k) является средним задним прогностическим распределением ответа k в момент времени j.

Создание расписания из YMean.

YMeanTT = array2timetable(YMean,'RowTimes',frmDataTable.Time((PriorMdl.P + 1):end),... 'VariableNames',seriesnames);

Постройте график прогнозируемых ответов.

for j = 1:PriorMdl.NumSeries subplot(3,1,j) plot(YMeanTT.Time((end - 20 - numperiods):(end - numperiods)),YMeanTT{(end - 20 - numperiods):(end - numperiods),j},'r',... YMeanTT.Time((end - numperiods):end),YMeanTT{(end - numperiods):end,j},'b'); legend("Observed","Forecasted",'Location','NorthWest') title(seriesnames(j)) end

Рассмотрим модель 3-D VAR (4) моделирования параметров из заднего распределения при наличии отсутствующих значений.

Загрузить набор макроэкономических данных США. Вычислите уровень инфляции, стабилизируйте уровень безработицы и уровень федеральных фондов и удалите недостающие значения (данные включают только первые отсутствующие значения).

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3); rmDataTable = rmmissing(DataTable);

Создайте слабую сопряженную предыдущую модель. Укажите имена серий ответов.

numseries = numel(seriesnames);

numlags = 4;

PriorMdl = conjugatebvarm(numseries,numlags,'SeriesNames',seriesnames);

numcoeffseqn = size(PriorMdl.V,1);

PriorMdl.V = 1e4*eye(numcoeffseqn);Условное прогнозирование происходит, когда значения ответа известны или предполагаются в горизонте прогноза, а неизвестные значения прогнозируются на основе известных значений. Предположим, что уровень безработицы меняется (DUNRATE) остается на уровне одного процентного пункта через двухлетний горизонт прогноза.

Конфигурирование набора данных для получения прогнозов из simsmooth путем конкатенации numperiodsоколо-numseries расписание отсутствующих значений до конца набора. Для изменения уровня безработицы замените недостающие значения вектором.

rng(1); % For reproducibility numperiods = 8; fh = rmDataTable.Time(end) + calquarters(1:8); fTT = array2timetable(NaN(numperiods,numseries),'RowTimes',fh,... 'VariableNames',seriesnames); frmDataTable = [rmDataTable(:,seriesnames); fTT]; frmDataTable.DUNRATE((end - numperiods + 1):end) = ones(numperiods,1); tail(frmDataTable)

ans=8×3 timetable

Time INFL DUNRATE DFEDFUNDS

_____ ____ _______ _________

Q2-09 NaN 1 NaN

Q3-09 NaN 1 NaN

Q4-09 NaN 1 NaN

Q1-10 NaN 1 NaN

Q2-10 NaN 1 NaN

Q3-10 NaN 1 NaN

Q4-10 NaN 1 NaN

Q1-11 NaN 1 NaN

Получить прогнозы по уровню инфляции и серии изменений ставок федеральных фондов, учитывая, что изменение уровня безработицы является единым для всего горизонта.

[~,~,~,YMean] = simsmooth(PriorMdl,frmDataTable);

YMean почти равно frmDataTable, за следующими исключениями:

YMean исключает строки, соответствующие периоду предварительной выборки frmDataTable(1:4,:).

Если frmDataTable(j,k) является NaN, YMean(j,k) является средним задним прогностическим распределением ответа k в момент времени j.

Создание расписания из YMean.

YMeanTT = array2timetable(YMean,'RowTimes',frmDataTable.Time((PriorMdl.P + 1):end),... 'VariableNames',seriesnames);

Постройте график прогнозируемых ответов.

for j = 1:PriorMdl.NumSeries subplot(3,1,j) plot(YMeanTT.Time((end - 20 - numperiods):(end - numperiods)),YMeanTT{(end - 20 - numperiods):(end - numperiods),j},'r',... YMeanTT.Time((end - numperiods):end),YMeanTT{(end - numperiods):end,j},'b'); legend("Observed","Forecasted",'Location','NorthWest') title(seriesnames(j)) end

Рассмотрим модель 2-D VARX (1) для реального ВВП США (RGDP) и инвестиции (GCE) ставки, которые лечат личное потребление (PCEC) скорость как экзогенная:

Для всех - это ряд независимых 2-D нормальных нововведений со средним значением 0 и ковариацией . Предположим следующие предыдущие распределения:

), где M - матрица средств 4 на 2 и V, является матрицей масштаба среди коэффициента 4 на 4. Эквивалентно, , Σ⊗ V).

), где Λ - матрица шкалы 2 на 2, а start- степени свободы.

Загрузить набор макроэкономических данных США. Вычислите реальные ряды показателей ВВП, инвестиций и личного потребления. Удалите все отсутствующие значения из результирующего ряда.

load Data_USEconModel DataTable.RGDP = DataTable.GDP./DataTable.GDPDEF; seriesnames = ["PCEC"; "RGDP"; "GCE"]; rates = varfun(@price2ret,DataTable,'InputVariables',seriesnames); rates = rmmissing(rates); rates.Properties.VariableNames = seriesnames;

Создайте сопряженную предыдущую модель для параметров модели 2-D VARX (1).

numseries = 2; numlags = 1; numpredictors = 1; PriorMdl = conjugatebvarm(numseries,numlags,'NumPredictors',numpredictors,... 'SeriesNames',seriesnames(2:end));

Создание наборов индексов, разделяющих данные на выборки оценок и прогнозов. Укажите горизонт прогноза на два года.

T = size(rates,1);

numperiods = 8;

idxest = 1:(T - numperiods); % Includes presample

idxf = (T - numperiods + 1):T;

idxtot = [idxest idxf];Моделирование сглаживает прогнозы, вменяя отсутствующие значения. Поэтому создайте набор данных, содержащий отсутствующие значения для ответов в горизонте прогноза.

missingrates = rates;

missingrates{idxf,PriorMdl.SeriesNames} = nan(numperiods,PriorMdl.NumSeries);Отклики прогноза в горизонте прогноза. Укажите предварительные наблюдения и данные экзогенного предиктора. Вернуть стандартные отклонения заднего прогностического распределения.

rng(1) % For reproducibility [~,~,~,YMean,YStd] = simsmooth(PriorMdl,missingrates{:,PriorMdl.SeriesNames},... 'X',missingrates{:,seriesnames(1)});

Создание расписания из YMean.

YMeanTT = array2timetable(YMean,'RowTimes',rates.Time((PriorMdl.P + 1):end),... 'VariableNames',PriorMdl.SeriesNames);

Постройте график прогнозируемых ответов.

for j = 1:PriorMdl.NumSeries subplot(PriorMdl.NumSeries,1,j) plot(rates.Time((end - 20):end),rates{(end - 20):end,PriorMdl.SeriesNames(j)},'r',... YMeanTT.Time((end - numperiods):end),YMeanTT{(end - numperiods):end,PriorMdl.SeriesNames(j)},'b'); legend("Observed","Forecasted",'Location','NorthWest') title(PriorMdl.SeriesNames(j)) end

Моделирование Монте-Карло подвержено изменению. Если simsmooth использует моделирование Монте-Карло, затем оценки и выводы могут различаться при вызове simsmooth многократно при, казалось бы, эквивалентных условиях. Чтобы воспроизвести результаты оценки, установите начальное число случайного числа с помощью rng перед вызовом simsmooth.

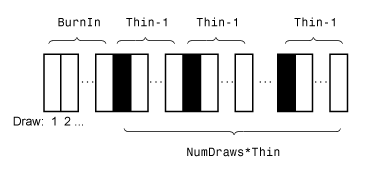

На этом рисунке показано, как simsmooth уменьшает выборку, используя значения NumDraws, Thin, и BurnIn. Прямоугольники представляют последовательные розыгрыши из распределения. simsmooth удаляет белые прямоугольники из образца. Остающееся NumDraws образец составляют черные прямоугольники.

simsmooth не возвращает созданные по умолчанию начальные значения.

[1] Литтерман, Роберт Б. «Прогнозирование с помощью байесовских векторных авторегрессий: пятилетний опыт». Журнал деловой и экономической статистики 4, № 1 (январь 1986 года): 25-38. https://doi.org/10.2307/1391384.