Программное обеспечение Financial Instruments Toolbox™ поддерживает расчеты, связанные с общими ипотечными пулами с фиксированной ставкой и закладными. Общие ипотечные пулы с фиксированной ставкой и воздушные ипотечные кредиты имеют сквозные сертификаты (PC), которые обычно имеют встроенные варианты колл в форме предоплаты. Предоплата - это избыточный платеж, взимаемый с основной суммы ПК. Эти ускоренные платежи сокращают срок службы ПК.

Инструментарий поставляется со стандартной моделью предоплаты Bond Market Association (PSA) и может создавать кратные стандартные скорости предоплаты. Ассоциация публичных ценных бумаг предоставляет набор единообразных практик для расчета характеристик обеспеченных ипотекой ценных бумаг при наличии предполагаемой функции предоплаты.

В качестве альтернативы, помимо стандартной реализации PSA в этой панели инструментов, можно предоставить собственные проектируемые векторы предоплаты. Однако в настоящее время пользовательская функция предоплаты, включающая специфичную для пула информацию и прогнозы процентных ставок, недоступна в этой панели инструментов. Если вы планируете использовать пользовательские векторы предоплаты в своих расчетах, вы, вероятно, уже владеете таким набором в MATLAB ®.

Благодаря универсальному, универсальному характеру сквозных функций панели инструментов их можно точно настроить на соответствие определенной ипотеке. Большинству функций требуется по крайней мере такой набор входов:

Валовая купонная ставка

Дата расчета

Дата выпуска (вступления в силу)

Дата погашения

Типичные дополнительные входные данные включают в себя стандартную скорость предоплаты (или настраиваемый вектор), ставку чистого купона (если она отличается от ставки валового купона) и задержку платежа в количестве дней.

Все расчеты основаны на ожидаемых датах платежа и фактическом движении денежных средств к инвестору. Например, когда GrossRate и CouponRate отличаются в качестве входных данных mbsdurpфункция возвращает измененную длительность на основе CouponRate. (Заметным исключением является mbspassthrough, который возвращает процентные количества на основе GrossRate.)

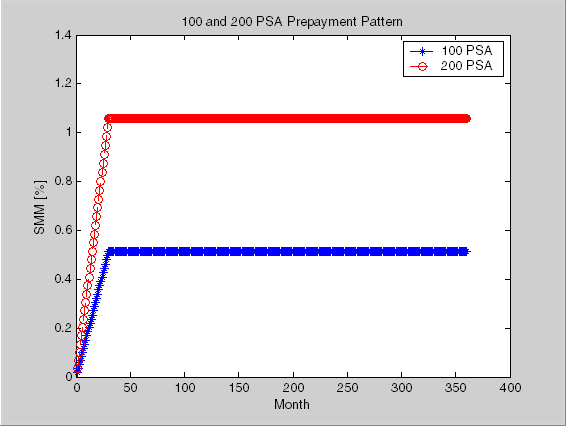

Можно быстро создать несколько векторов предоплаты PSA. Для создания векторов предоплаты 100 и 200 PSA введите

PSASpeed = [100, 200]; [CPR, SMM] = psaspeed2rate(PSASpeed);

Эта функция вычисляет два значения предоплаты: условный коэффициент предоплаты (CPR) и единичный месячный коэффициент смертности (SMM). РСП представляет собой процентную долю непогашенной основной суммы предоплаты за один год. SMM - это процент непогашенной основной суммы предоплаты за один месяц. Другими словами, CPR является ежегодной версией SMM.

Поскольку весь массив 360 на 2 слишком длинный, чтобы его можно было показать в этом документе, вместо этого следует наблюдать графики SMM (100 и 200 PSA), разнесенные на один месяц.

Допущения предоплаты составляют основу, на которой основаны гораздо более полные расчеты MBS. В качестве иллюстрации см. следующий пример, показывающий использование функции. mbscfamounts генерировать денежные потоки и сроки на основе набора стандартных предоплат.

Рассмотрим три ипотечных пула, которые были проданы на дату выпуска (которая начинается с неамортизации). Первые два бассейна «вылетают» через 60 месяцев, а третий регулярно амортизируется до конца. Предполагается, что скорости предоплаты составляют 100, 200 и 200 PSA соответственно.

Settle = [datenum('1-Feb-2000'); datenum('1-Feb-2000'); datenum('1-Feb-2000')]; Maturity = [datenum('1-Feb-2030')]; IssueDate = datenum('1-Feb-2000'); GrossRate = 0.08125; CouponRate = 0.075; Delay = 14; PSASpeed = [100, 200]; [CPR, SMM] = psaspeed2rate(PSASpeed); PrepayMatrix = ones(360,3); PrepayMatrix(1:60,1:2) = SMM(1:60,1:2); PrepayMatrix(:,3) = SMM(:,2); [CFlowAmounts, CFlowDates, TFactors, Factors] = ... mbscfamounts(Settle, Maturity, IssueDate, GrossRate, ... CouponRate, Delay, [], PrepayMatrix);

Четвертый выходной аргумент, Factors, указывает долю остатка, все еще не погашенного в начале каждого месяца. Снимок этого аргумента в редакторе MATLAB Variables иллюстрирует 60-месячную жизнь первых двух ипотечных кредитов с воздушными платежами и продолжение третьей ипотеки до конца (360 месяцев).

Вы можете легко увидеть, что mbscfamounts является компоновочным блоком большинства денежных потоков по фиксированным ставкам и денежному пулу.

Предоплата выгодна проходному владельцу, когда ипотечный пул приобретен со скидкой. Следующий пример сравнивает доходность по ипотеке (с ежемесячной оплатой) с покупной чистой ценой с постоянной скоростью предоплаты. В примере показано, что при покупке пула со скидкой предоплата приводит к повышению доходности с уменьшением закупочной цены.

Price = [85; 90; 95]; Settle = datenum('15-Apr-2002'); Maturity = datenum('1 Jan 2030'); IssueDate = datenum('1-Jan-2000'); GrossRate = 0.08125; CouponRate = 0.075; Delay = 14; Speed = 100;

Рассчитайте доходность по ипотеке и облигациям.

[MYield, BEMBSYield] = mbsyield(Price, Settle, Maturity, ... IssueDate, GrossRate, CouponRate, Delay, Speed)

MYield =

0.1018

0.0918

0.0828

BEMBSYield =

0.1040

0.0936

0.0842

Если по этому же пулу ипотеки не было предоплаты (Speed = 0), доходности снизятся до

MYield =

0.0926

0.0861

0.0802

BEMBSYield =

0.0944

0.0877

0.0815

Аналогично, если ставка предоплаты удвоилась (Speed = 200), доходность увеличится до

MYield =

0.1124

0.0984

0.0858

BEMBSYield =

0.1151

0.1004

0.0873

Для того же вектора предоплаты более глубокие дисконтные пулы зарабатывают более высокую доходность. Дополнительные сведения см. в разделе mbsprice и mbsyield.

Инструментарий финансовых инструментов предоставляет наиболее основные показатели риска в портфеле пулов:

Рассмотрим следующий пример, который вычисляет Маколей и измененные длительности, учитывая цену ипотечного пула.

Price = [95; 100; 105]; Settle = datenum('15-Apr-2002'); Maturity = datenum('1-Jan-2030'); IssueDate = datenum('1-Jan-2000'); GrossRate = 0.08125; CouponRate = 0.075; Delay = 14; Speed = 100; [YearDuration, ModDuration] = mbsdurp(Price, Settle, ... Maturity, IssueDate, GrossRate, CouponRate, Delay, Speed)

YearDuration =

6.1341

6.3882

6.6339

ModDuration =

5.8863

6.1552

6.4159

С помощью функций инструментария финансовых инструментов можно получить измененную продолжительность и выпуклость от цены или доходности, если указан вектор предоплаты или предполагаемая скорость предоплаты. Функции измерения риска панели инструментов (mbsdurp, mbsdury, mbsconvp, mbsconvy, и mbswal) придерживаться руководящих принципов, перечисленных в Руководстве по единообразной практике PSA.

Для точной оценки ипотечного пула необходимо создать процентные пути и использовать их с признаками ипотечного пула для правильной оценки пула. Широко используемой методологией является спред с поправкой на опцион (ОАГ). ОАГ измеряет спред доходности, который напрямую не связан с характеристиками инвестиций с фиксированным доходом.

Предоплата изменяет денежные потоки регулярно амортизируемого ипотечного пула. Комплексный расчет спреда с поправкой на опцион обычно начинается с создания набора путей спотовых ставок для прогнозирования предоплаты. Путь представляет собой совокупность i путей спотовых ставок с соответствующими j денежными потоками на каждом из этих путей.

Влияние ОАГ на ценообразование пула показано математически в следующем уравнении, где K - спред с поправкой на опцион.

K) Tij

Кроме того, если вы больше заинтересованы в чувствительности ипотечного пула к изменениям процентных ставок, используйте эффективную продолжительность, которая является более подходящей мерой. Эффективная длительность определяется математически следующим уравнением.

Δy) 2P (y) Δy

Панель инструментов содержит все компоненты, необходимые для расчета OAS и эффективной продолжительности при поставке векторов предоплаты или предположений. Для OAS, учитывая вектор предоплаты, можно создать набор денежных потоков с помощью mbscfamounts. Дисконтирование этих денежных потоков с помощью ссылочной кривой и последующее добавление OAS создает рыночную цену. См. раздел Расчет опционального разброса (Computing Option-Adjusted Spread) для обсуждения расчета опционального разброса.

Эффективная продолжительность является более сложным вопросом. В то время как измененная продолжительность изменяет процесс дисконтирования (путем изменения доходности, используемой для дисконтирования денежных потоков), эффективная продолжительность должна учитывать изменение денежного потока из-за изменения доходности. Возможным решением является повторный расчет цен с использованием mbsprice для небольшого изменения выхода, как в направлении вверх, так и в направлении вниз. В этом случае необходимо повторно вычислить ввод предоплаты. Внутри страны это изменяет денежные потоки ипотечного пула. Предполагая, что ОАГ остается постоянной во всех средах доходности, можно применить набор дисконтирующих коэффициентов к денежным потокам в средах доходности вверх и вниз, чтобы найти эффективную продолжительность.

mbscfamounts | mbsconvp | mbsconvy | mbsdurp | mbsdury | mbsnoprepay | mbsoas2price | mbsoas2yield | mbspassthrough | mbsprice | mbsprice2oas | mbsprice2speed | mbswal | mbsyield | mbsyield2oas | mbsyield2speed | psaspeed2default | psaspeed2rate