Этот пример показывает, как использовать краткий синтаксис arima(p,D,q), чтобы задать ARIMA по умолчанию (p, D, q) модель,

где isa временные ряды differenced. Можно написать эту модель в сжатой форме с помощью обозначения оператора задержки:

По умолчанию все параметры в созданном объекте модели имеют неизвестные значения, и инновационное распределение является Гауссовым с постоянным отклонением.

Задайте модель ARIMA (1,1,1) по умолчанию:

model = arima(1,1,1)

model =

arima with properties:

Description: "ARIMA(1,1,1) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 1

Q: 1

Constant: NaN

AR: {NaN} at lag [1]

SAR: {}

MA: {NaN} at lag [1]

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

Вывод показывает, что созданный объект модели, model, имеет значения NaN для всех параметров модели: постоянный термин, AR и коэффициенты MA и отклонение. Можно изменить созданную модель с помощью записи через точку или ввести его (наряду с данными) к estimate.

Свойство P имеет значение 2 (p + D). Это - количество преддемонстрационных наблюдений, должен был инициализировать модель AR.

Этот пример показывает, как задать ARIMA (p, D, q) модель с известными значениями параметров. Можно использовать такую полностью заданную модель в качестве входа к simulate или forecast.

Задайте модель ARIMA (2,1,1)

где инновационное распределение является t Студента с 10 степенями свободы и постоянным отклонением 0.15.

tdist = struct('Name','t','DoF',10); model = arima('Constant',0.4,'AR',{0.8,-0.3},'MA',0.5,... 'D',1,'Distribution',tdist,'Variance',0.15)

model =

arima with properties:

Description: "ARIMA(2,1,1) Model (t Distribution)"

Distribution: Name = "t", DoF = 10

P: 3

D: 1

Q: 1

Constant: 0.4

AR: {0.8 -0.3} at lags [1 2]

SAR: {}

MA: {0.5} at lag [1]

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: 0.15

Аргумент пары "имя-значение" D задает степень несезонного интегрирования (D).

Поскольку все значения параметров заданы, созданный объект модели не имеет никаких значений NaN. Функции simulate и forecast не принимают входные модели со значениями NaN.

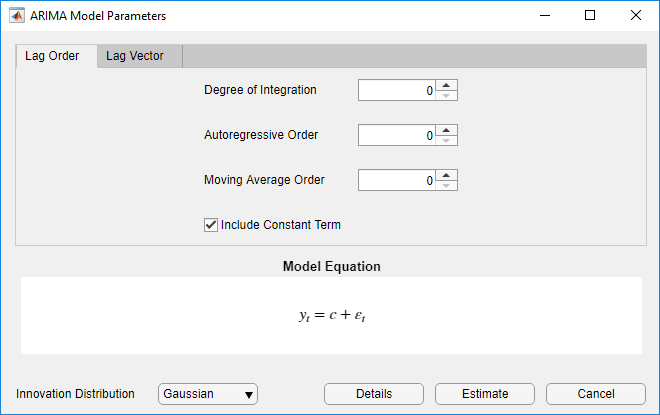

В приложении Econometric Modeler можно задать структуру задержки, присутствие константы, и инновационное распределение ARIMA (p, D, q) модель путем выполнения этих шагов. Все заданные коэффициенты являются неизвестными но допускающими оценку параметрами.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи приложений (см. Econometric Modeler).

В Data Browser выберите ряд времени отклика, к которому модель будет подходящей.

На вкладке Econometric Modeler, в разделе Models, нажимают ARIMA. Чтобы создать модели ARIMAX, см. Образцовые Спецификации ARIMAX.

Диалоговое окно ARIMA Model Parameters появляется.

Задайте структуру задержки. Чтобы задать ARIMA (p, D, q), модель, которая включает все задержки AR от 1 до p и всех задержек MA от 1 до q, использует вкладку Lag Order. Для гибкости, чтобы задать включение особых задержек, используйте вкладку Lag Vector. Для получения дополнительной информации смотрите Полиномы Оператора Задержки Определения В интерактивном режиме. Независимо от вкладки вы используете, можно проверить образцовую форму путем осмотра уравнения в разделе Model Equation .

Например:

Задавать модель ARIMA (3,1,2), которая включает константу, включает весь последовательный AR и задержки MA от 1 до их соответствующих порядков, и имеет Гауссово инновационное распределение:

Установите Degree of Integration на 1.

Установите Autoregressive Order на 3.

Установите Moving Average Order на 2.

Задавать модель ARIMA (3,1,2), которая включает весь AR и задержки MA от 1 до их соответствующих порядков, имеет Распределение Гаусса, но не включает константу:

Установите Degree of Integration на 1.

Установите Autoregressive Order на 3.

Установите Moving Average Order на 2.

Снимите флажок Include Constant Term.

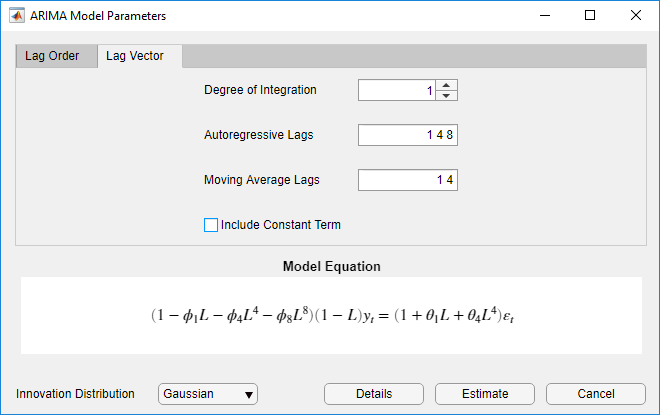

Задавать модель ARIMA (8,1,4), содержащую непоследовательные задержки

где εt является серией Гауссовых инноваций IID:

Кликните по вкладке Lag Vector.

Установите Degree of Integration на 1.

Установите Autoregressive Lags на 1 4 8.

Установите Moving Average Lags на 1 4.

Снимите флажок Include Constant Term.

Чтобы задать модель ARIMA (3,1,2), которая включает весь последовательный AR и задержки MA через их соответствующие порядки и постоянный термин, и имеет t - инновации распределения:

Установите Degree of Integration на 1.

Установите Autoregressive Order на 3.

Установите Moving Average Order на 2.

Нажмите кнопку Innovation Distribution, затем выберите t.

Параметр степеней свободы распределения t является неизвестным, но допускающим оценку параметром.

После того, как вы зададите модель, нажмите Estimate, чтобы оценить все неизвестные параметры в модели.