В этом примере показано, как поделиться результатами сеанса приложения Econometric Modeler с помощью:

Экспорт временных рядов и переменных модели в рабочую область MATLAB ®

Создание обычных текстовых и живых функций MATLAB для использования вне приложения

Создание отчета о ваших действиях по временным рядам и расчетным моделям

Во время сеанса пример преобразует и строит графики данных, выполняет статистические тесты и оценивает мультипликативную сезонную модель ARIMA. Набор данных Data_Airline.mat содержит ежемесячные данные о пассажирах авиакомпаний.

В командной строке загрузите Data_Airline.mat набор данных.

load Data_AirlineВ командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт DataTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для DataTable переменная.

Щелкните Импорт (Import).

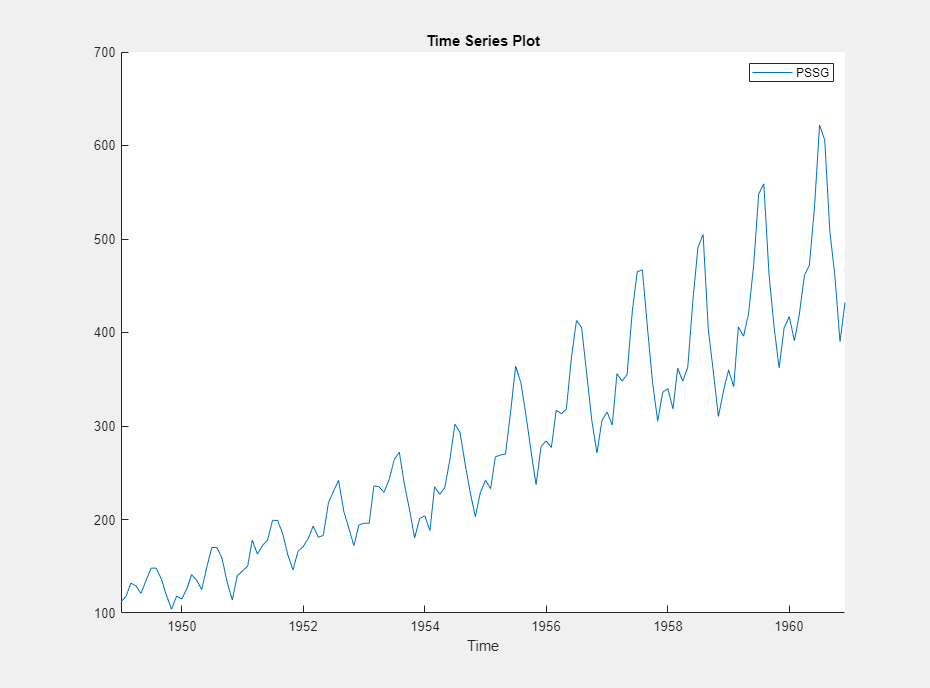

Переменная PSSG появляется на панели Временной ряд (Time Series), его значение появляется на панели Предварительный просмотр (Preview), а его график временных рядов появляется в окне рисунка Временной ряд (PSSG).

Серия демонстрирует сезонный тренд, последовательную корреляцию и возможный экспоненциальный рост. Интерактивный анализ последовательной корреляции см. в разделе Обнаружение последовательной корреляции с помощью приложения Econometric Modeler App.

Устраните экспоненциальный тренд, применив преобразование журнала к PSSG.

На панели «Временные ряды» выберите PSSG.

На вкладке Econometric Modeler в разделе Преобразования щелкните Log.

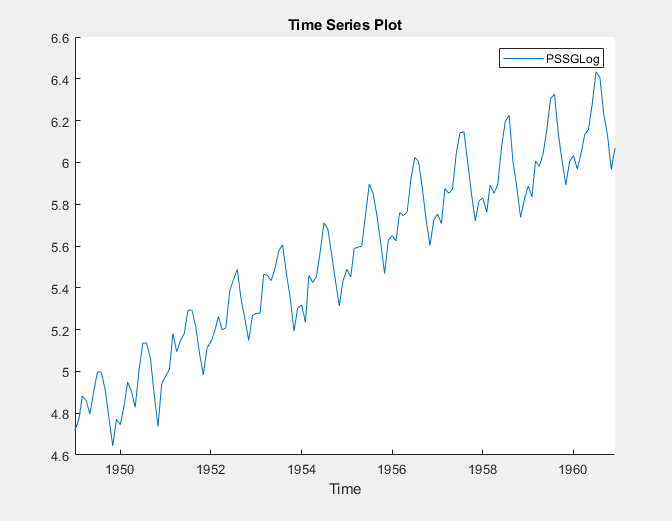

Преобразованная переменная PSSGLog появляется на панели Временной ряд (Time Series), а его график временных рядов появляется в окне рисунка Временной ряд (PSSGLog).

Экспоненциальный рост, по-видимому, удален из ряда.

Устраните сезонный тренд, применив сезонную разницу 12-го заказа. С PSSGLog выбрано на панели Временной ряд (Time Series), на вкладке Эконометрический моделер (Econometric Modeler) в разделе Преобразования (Transforms) задайте Сезонный (Seasonal) как 12. Затем щелкните Сезонный (Seasonal).

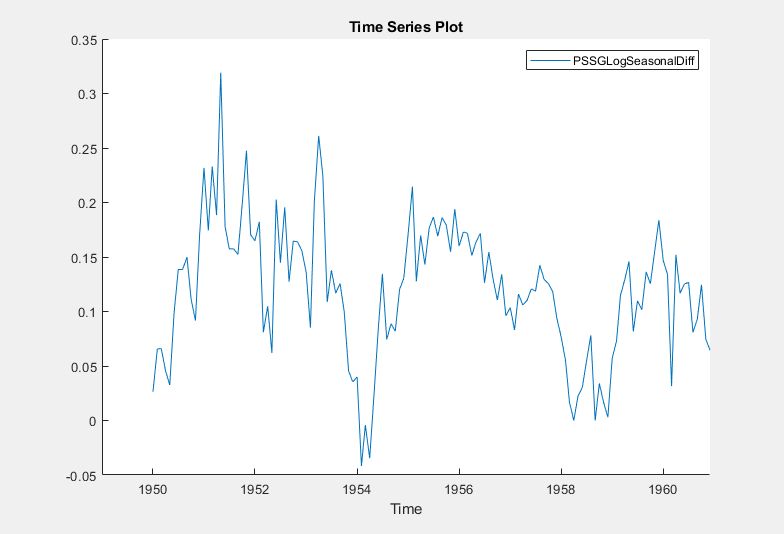

Преобразованная переменная PSSGLogSeasonalDiff появляется на панели Временной ряд (Time Series), а его график временных рядов появляется в окне рисунка Временной ряд (PSSGLogSeasonedDiff).

Преобразованный ряд имеет корень единицы измерения.

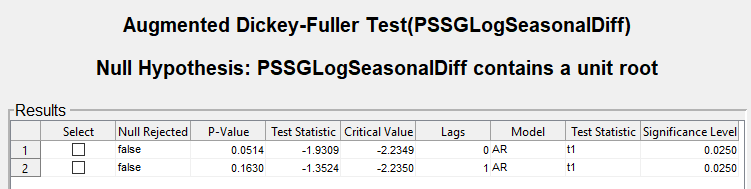

Проверьте нулевую гипотезу, что PSSGLogSeasonalDiff имеет корень единицы измерения с помощью теста Augmented Dickey-Fuller. Укажите, что альтернативой является модель AR (0), а затем снова проверьте, задав модель AR (1). Скорректируйте уровень значимости до 0,025, чтобы сохранить общий уровень значимости 0,05.

С PSSGLogSeasonalDiff выбран на панели Временной ряд (Time Series) на вкладке Эконометрический моделер (Econometric Modeler) в разделе Тесты (Tests) щелкните Новый тест (New Test) > Дополненный тест Дики (Augmented Dickey-Fuller Test).

На вкладке «ADF» в разделе «Параметры» установите для параметра «Уровень значимости» значение 0.025.

В разделе Тесты выберите Выполнить тест.

В разделе «Параметры» задайте для параметра «Количество лагов» значение 1.

В разделе Тесты выберите Выполнить тест.

Результаты теста отображаются в таблице результатов документа ADF (PSSGLogSeasonalDiff).

Оба теста не отклоняют нулевую гипотезу о том, что последовательность является корневым процессом единицы.

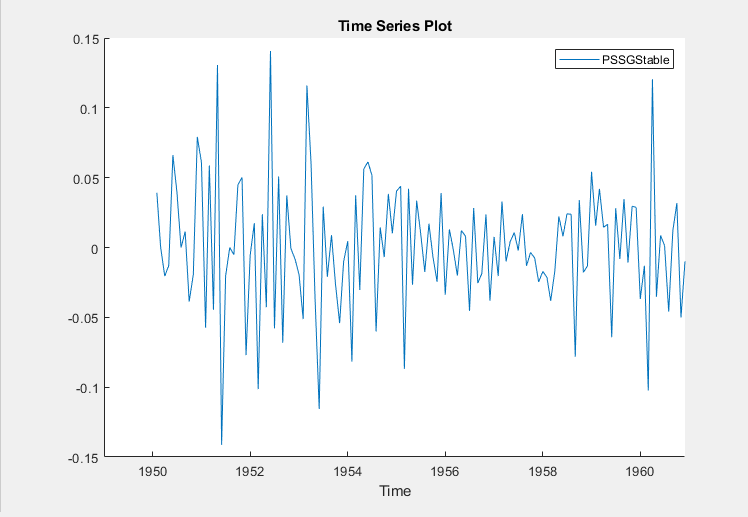

Адресовать корень единицы, применив первое различие к PSSGLogSeasonalDiff. С PSSGLogSeasonalDiff на панели Временные ряды (Time Series) щелкните вкладку Эконометрический моделирующий (Econometric Modeler). Затем в разделе Преобразования щелкните Разница.

Преобразованная переменная PSSGLogSeasonalDiffDiff появляется на панели Временной ряд (Time Series), а его график временных рядов появляется в окне рисунка Временной ряд (PSSGLogSeasonateDiffDiff).

На панели «Временные ряды» переименуйте PSSGLogSeasonalDiffDiff путем двойного щелчка на переменной для выбора ее имени и PSSGStable.

Приложение обновляет имена всех документов, связанных с преобразованной серией.

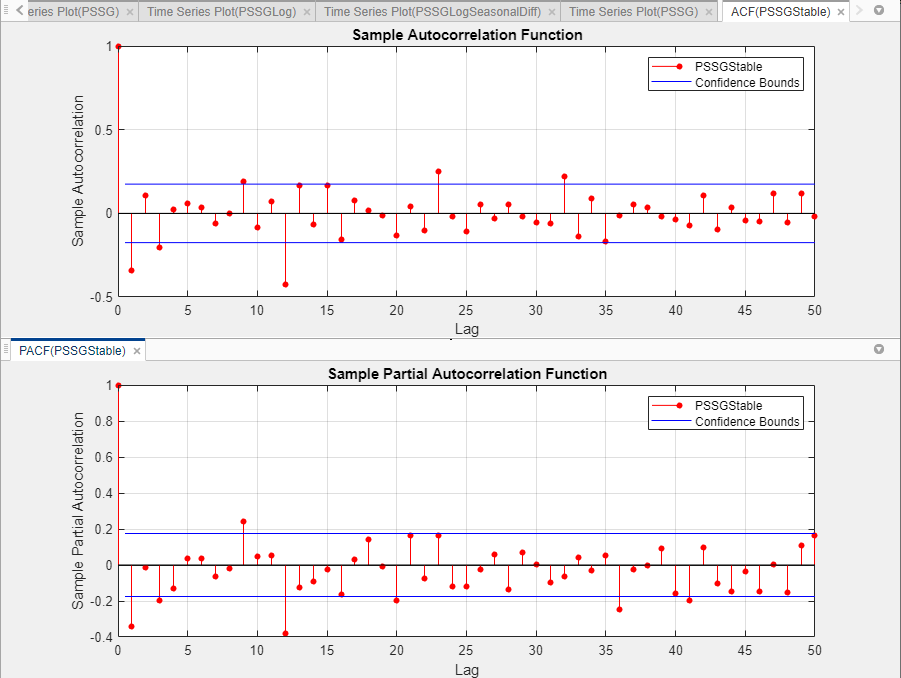

Определите структуру запаздывания для условной средней модели данных, построив график функции автокорреляции образца (ACF) и функции частичной автокорреляции (PACF).

С PSSGStable на панели Временной ряд (Time Series) щелкните вкладку Графики (Plots), затем щелкните ACF.

Показать первые 50 лагов ACF. На вкладке ACF установите значение Number of Lags в значение 50.

Перейдите на вкладку Графики (Plots) и щелкните PACF.

Показать первые 50 лагов PACF. На вкладке PACF установите значение Количество лагов (Number of Lags). 50.

Перетащите окно фигуры ACF (PSSGStable) над окном фигуры PACF (PSSGStable).

Согласно [1], автокорреляции в ACF и PACF предполагают, что следующая модель SARIMA (0,1,1) × (0,1,1) 12 подходит дляPSSGLog.

+ Θ12L12) αt.

Закройте все окна фигур.

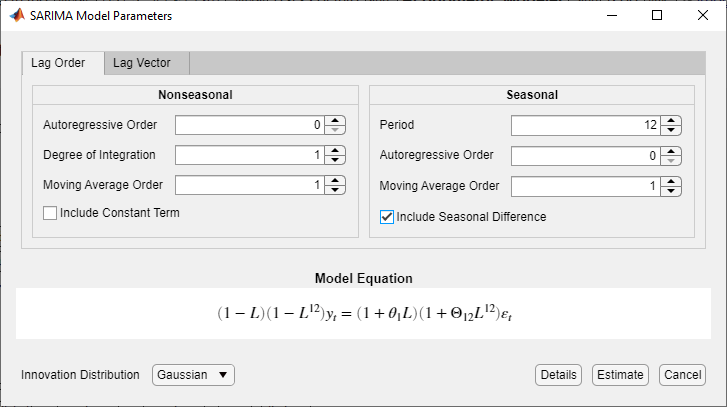

Укажите модель SARIMA (0,1,1) × (0,1,1) 12.

На панели «Временной ряд» выберите PSSGLog временные ряды.

На вкладке Эконометрический моделирующий (Econometric Modeler) в разделе Модели (Models) щелкните стрелку, чтобы отобразить галерею моделей.

В коллекции моделей в разделе Модели ARMA/ARIMA щелкните SARIMA.

В диалоговом окне «Параметры модели SARIMA» на вкладке «Порядок задержки» выполните следующие действия.

Несезонная секция

Установка степеней интеграции в 1.

Задайте для заказа скользящего среднего значение 1.

Снимите флажок Включить постоянный термин (Include Constant Term).

Сезонный участок

Установить период в 12 для указания ежемесячных данных.

Задайте для заказа скользящего среднего значение 1.

Установите флажок Включить сезонную разницу.

Щелкните Оценка (Estimate).

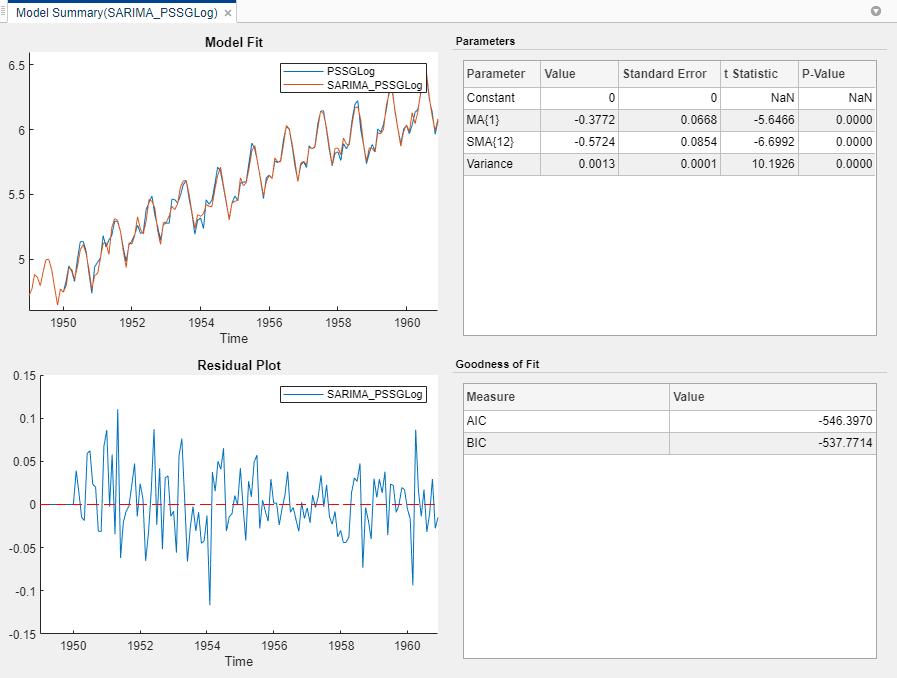

Переменная модели SARIMA_PSSGLog появляется на панели Модели (Models), его значение появляется на панели Предварительный просмотр (Preview), а его оценочная сводка появляется в документе Сводка модели (Model Summary (SARIMA_PSSGLog)).

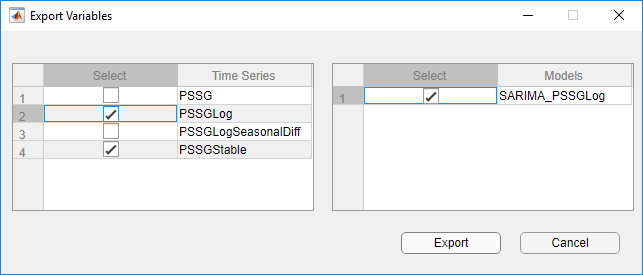

Экспорт PSSGLog, PSSGStable, и SARIMA_PSSGLog в рабочую область MATLAB.

На вкладке Econometric Modeler в разделе Экспорт щелкните значок.![]()

В диалоговом окне «Экспорт переменных» установите флажки «Выбрать» для PSSGLog и PSSGStable временные ряды и SARIMA_PSSGLog модель (при необходимости). Приложение автоматически устанавливает флажки для всех переменных, подсвеченных в областях Временные ряды и Модели.

Щелкните Экспорт (Export).

В командной строке перечислите все переменные в рабочей области.

whos

Name Size Bytes Class Attributes Data 144x1 1152 double DataTable 144x1 3192 timetable Description 22x54 2376 char PSSGLog 144x1 1152 double PSSGStable 144x1 1152 double SARIMA_PSSGLog 1x1 7963 arima dates 144x1 1152 double series 1x1 162 cell

Содержание Data_Airline.mat, числовые векторы PSSGLog и PSSGStable, и оценочные arima объект модели SARIMA_PSSGLog - переменные в рабочей области.

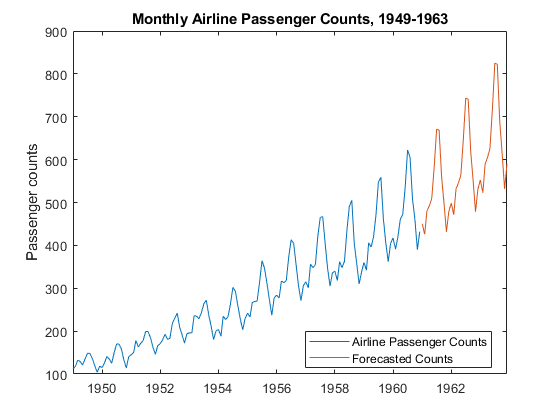

Прогноз на ближайшие три года (36 месяцев) регистрации количества пассажиров авиакомпании с использованием SARIMA_PSSGLog. Укажите PSSGLog в качестве данных предварительного отбора.

numObs = 36;

fPSSG = forecast(SARIMA_PSSGLog,numObs,'Y0',PSSGLog);Постройте график подсчета пассажиров и прогнозов.

fh = DataTable.Time(end) + calmonths(1:numObs); figure; plot(DataTable.Time,exp(PSSGLog)); hold on plot(fh,exp(fPSSG)); legend('Airline Passenger Counts','Forecasted Counts',... 'Location','best') title('Monthly Airline Passenger Counts, 1949-1963') ylabel('Passenger counts') hold off

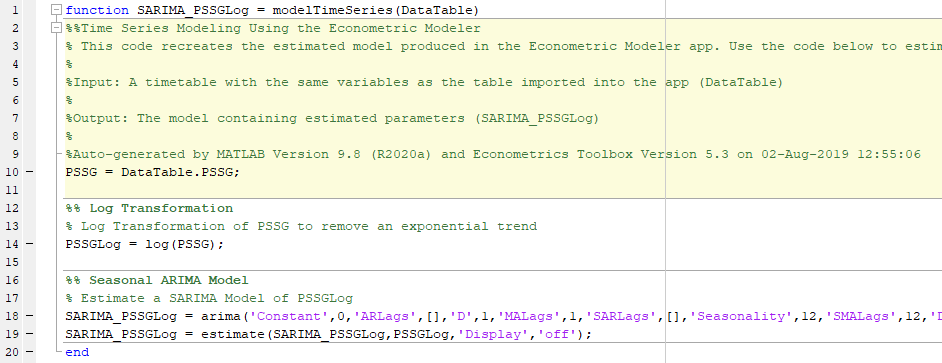

Создание функции MATLAB для использования вне приложения. Функция возвращает оценочную модель SARIMA_PSSGLog данный DataTable.

На панели Модели приложения выберите SARIMA_PSSGLog модель.

На вкладке Econometric Modeler в разделе Экспорт выберите Экспорт > Создать функцию. Откроется редактор MATLAB, содержащий функцию с именем modelTimeSeries. Функция принимает DataTable (переменная, импортированная в этом сеансе), преобразует данные и возвращает оценочную модель SARIMA (0,1,1) × (0,1,1) 12SARIMA_PSSGLog.

На вкладке «Редактор» выберите «Сохранить» > «Сохранить».

Сохраните функцию в текущей папке, щелкнув Сохранить (Save) в диалоговом окне Выбрать файл для сохранения как (Select File for Save As).

В командной строке оцените модель SARIMA (0,1,1) × (0,1,1) 12 пропуском DataTable кому modelTimeSeries.m. Назовите модель SARIMA_PSSGLog2. Сравнение расчетной модели с SARIMA_PSSGLog.

SARIMA_PSSGLog2 = modelTimeSeries(DataTable); summarize(SARIMA_PSSGLog) summarize(SARIMA_PSSGLog2)

ARIMA(0,1,1) Model Seasonally Integrated with Seasonal MA(12) (Gaussian Distribution)

Effective Sample Size: 144

Number of Estimated Parameters: 3

LogLikelihood: 276.198

AIC: -546.397

BIC: -537.488

Value StandardError TStatistic PValue

_________ _____________ __________ __________

Constant 0 0 NaN NaN

MA{1} -0.37716 0.066794 -5.6466 1.6364e-08

SMA{12} -0.57238 0.085439 -6.6992 2.0952e-11

Variance 0.0012634 0.00012395 10.193 2.1406e-24

ARIMA(0,1,1) Model Seasonally Integrated with Seasonal MA(12) (Gaussian Distribution)

Effective Sample Size: 144

Number of Estimated Parameters: 3

LogLikelihood: 276.198

AIC: -546.397

BIC: -537.488

Value StandardError TStatistic PValue

_________ _____________ __________ __________

Constant 0 0 NaN NaN

MA{1} -0.37716 0.066794 -5.6466 1.6364e-08

SMA{12} -0.57238 0.085439 -6.6992 2.0952e-11

Variance 0.0012634 0.00012395 10.193 2.1406e-24Как и ожидалось, модели идентичны.

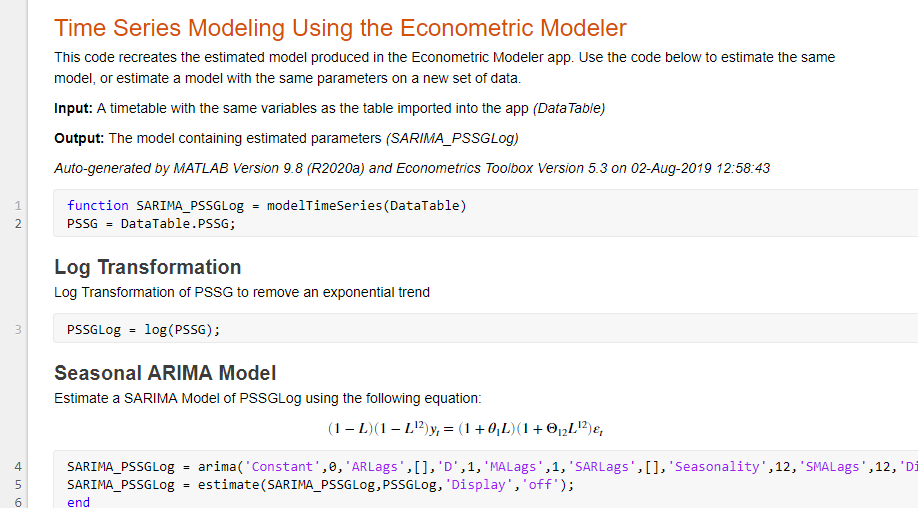

В отличие от функции обычного текста, функция live содержит форматированный текст и уравнения, которые можно изменить с помощью редактора Live Editor.

Создание активной функции для использования вне приложения. Функция возвращает расчетную модель SARIMA_PSSGLog данный DataTable.

На панели Модели приложения выберите SARIMA_PSSGLog модель.

На вкладке «Econometric Modeler» в разделе «Экспорт» выберите «Экспорт» > «Создать динамическую функцию». Откроется интерактивный редактор, содержащий функцию с именем modelTimeSeries. Функция принимает DataTable (переменная, импортированная в этом сеансе), преобразует данные и возвращает оценочную модель SARIMA (0,1,1) × (0,1,1) 12SARIMA_PSSGLog.

На вкладке «Интерактивный редактор» в разделе «Файл» выберите «Сохранить» > «Сохранить».

Сохраните функцию в текущей папке, щелкнув Сохранить (Save) в диалоговом окне Выбрать файл для сохранения как (Select File for Save As).

В командной строке оцените модель SARIMA (0,1,1) × (0,1,1) 12 пропуском DataTable кому modelTimeSeries.m. Назовите модель SARIMA_PSSGLog2. Сравнение расчетной модели с SARIMA_PSSGLog.

SARIMA_PSSGLog2 = modelTimeSeries(DataTable); summarize(SARIMA_PSSGLog) summarize(SARIMA_PSSGLog2)

ARIMA(0,1,1) Model Seasonally Integrated with Seasonal MA(12) (Gaussian Distribution)

Effective Sample Size: 144

Number of Estimated Parameters: 3

LogLikelihood: 276.198

AIC: -546.397

BIC: -537.488

Value StandardError TStatistic PValue

_________ _____________ __________ __________

Constant 0 0 NaN

MA{1} -0.37716 0.066794 -5.6466 1.6364e-08

SMA{12} -0.57238 0.085439 -6.6992 2.0952e-11

Variance 0.0012634 0.00012395 10.193 2.1406e-24

ARIMA(0,1,1) Model Seasonally Integrated with Seasonal MA(12) (Gaussian Distribution)

Effective Sample Size: 144

Number of Estimated Parameters: 3

LogLikelihood: 276.198

AIC: -546.397

BIC: -537.488

Value StandardError TStatistic PValue

_________ _____________ __________ __________

Constant 0 0 NaN NaN

MA{1} -0.37716 0.066794 -5.6466 1.6364e-08

SMA{12} -0.57238 0.085439 -6.6992 2.0952e-11

Variance 0.0012634 0.00012395 10.193 2.1406e-24Как и ожидалось, модели идентичны.

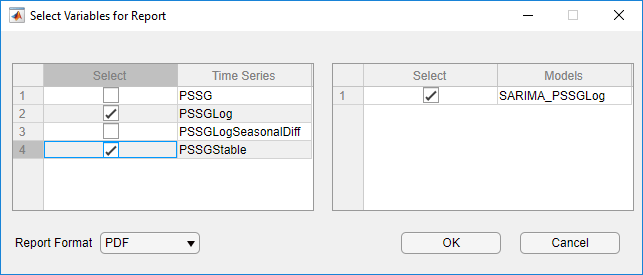

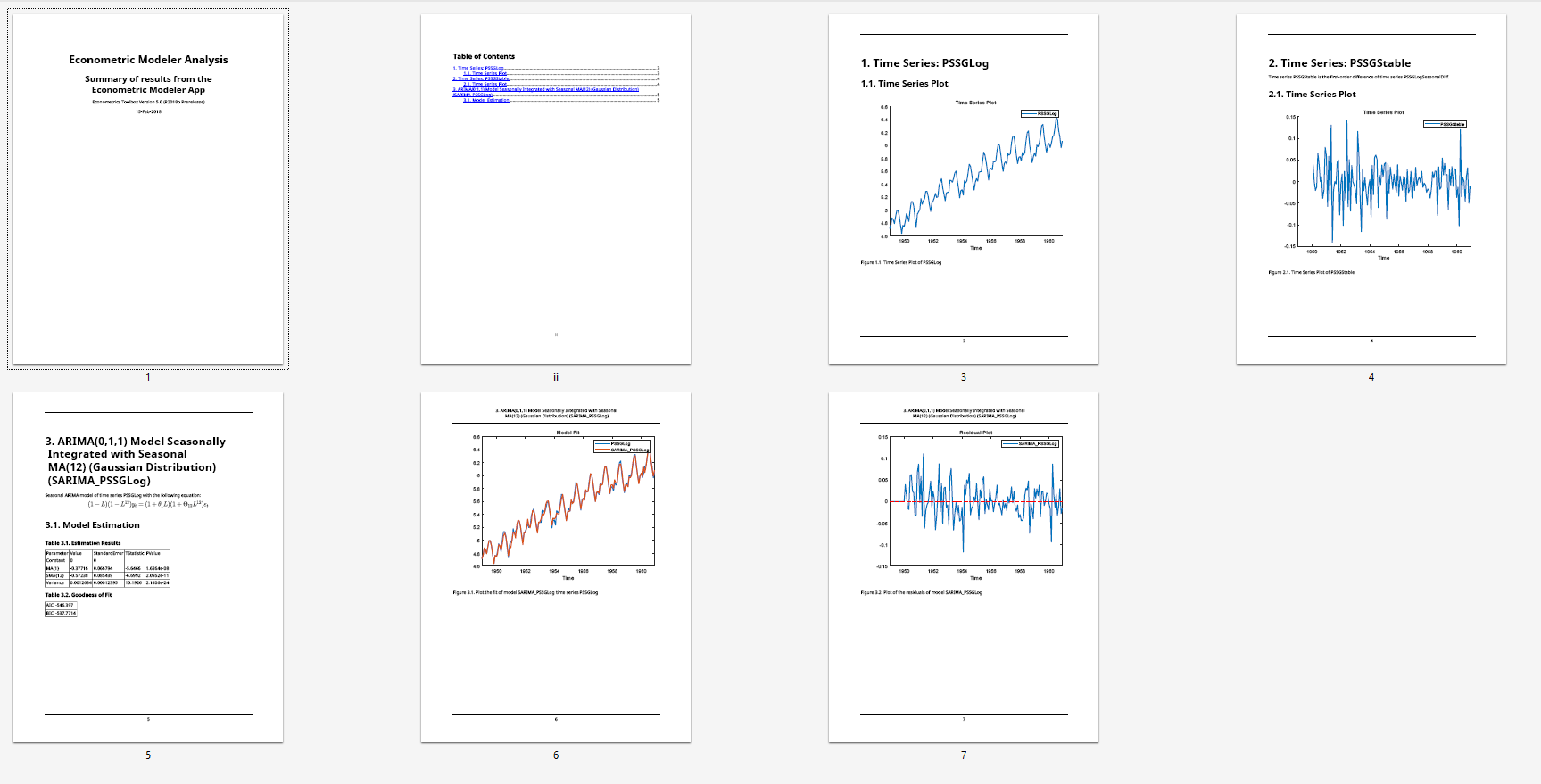

Создание PDF-отчета обо всех ваших действиях на PSSGLog и PSSGStable временные ряды и SARIMA_PSSGLog модель.

На вкладке Econometric Modeler в разделе Экспорт выберите Экспорт > Создать отчет.

В диалоговом окне «Выбор переменных для отчета» установите флажки «Выбор» для PSSGLog и PSSGStable временные ряды и SARIMA_PSSGLog модель (при необходимости). Приложение автоматически устанавливает флажки для всех переменных, подсвеченных в областях Временные ряды и Модели.

Нажмите кнопку ОК.

В диалоговом окне «Выбор файла для записи» перейдите к C:\MyData папка.

В поле Имя файла введите SARIMAReport.

Нажмите кнопку Сохранить.

Приложение публикует код, необходимый для создания PSSGLog, PSSGStable, и SARIMA_PSSGLog в PDF C:\MyData\SARIMAReport.pdf. Отчет включает в себя:

Титульная страница и оглавление

Графики, включающие выбранный временной ряд

Описания преобразований, примененных к выбранному временному ряду

Результаты статистических тестов, проведенных по выбранным временным рядам

Оценочные сводки выбранных моделей

[1] Бокс, Джордж Э. П., Гвилим М. Дженкинс и Грегори К. Рейнсель. Анализ временных рядов: прогнозирование и контроль. 3-й ред. Энглвуд Клиффс, Нью-Джерси: Прентис Холл, 1994.