Эти примеры показывают, как оценить последовательную корреляцию с помощью Econometric Modeler app. Методы включают в себя построение графика автокорреляционной функции (ACF) и частичной автокорреляционной функции (PACF), а также тестирование на значимые коэффициенты запаздывания с использованием Q-теста Ljung-Box. Набор данных Data_Overshort.mat содержит 57 последовательных дней перестрелок из бензиновой цистерны в Колорадо.

В этом примере показан график ACF и PACF временного ряда.

В командной строке загрузите Data_Overshort.mat набор данных.

load Data_OvershortВ командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт DataTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для DataTable переменная.

Щелкните Импорт (Import).

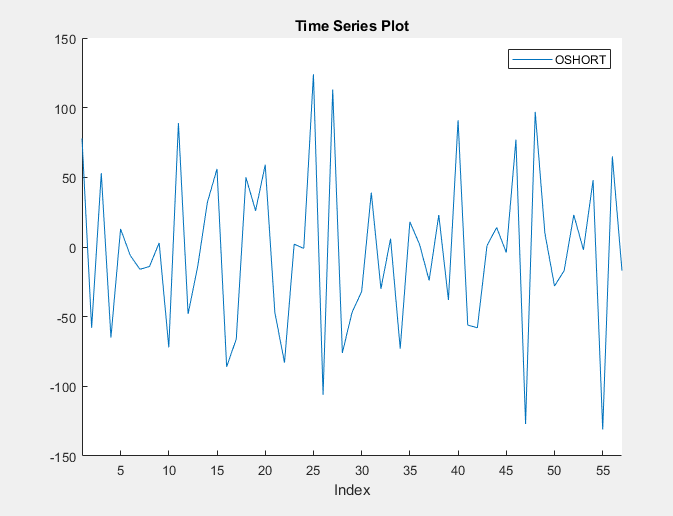

Переменная OSHORT появляется на панели Временной ряд (Time Series), а его график временных рядов появляется в окне рисунка Временной ряд (OSHORT).

Серия выглядит неподвижной.

Закройте окно графика временных рядов (OSHORT).

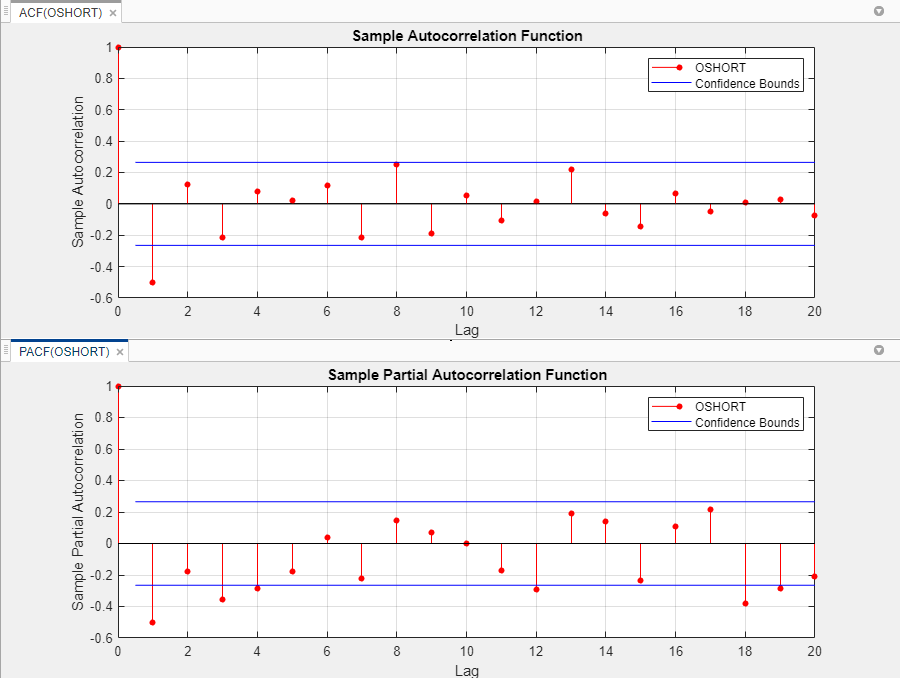

Постройте график ACF OSHORT щелкнув вкладку Графики (Plots). ACF появится в окне изображения ACF (OSHORT), а затем щелкните ACF.

Постройте график PACF OSHORT открыв вкладку Графики (Plots) и щелкнув PACF. PACF появится в окне рисунка PACF (OSHORT).

Расположите коррелямки так, чтобы их можно было просмотреть одновременно, перетащив окно фигуры PACF (OSHORT) в нижнюю часть правой панели.

Образцы ACF и PACF демонстрируют значительную автокорреляцию (то есть оба содержат задержки, которые больше двух стандартных отклонений от 0). Образец ACF показывает, что автокорреляция при запаздывании 1 является значительной. Образец PACF показывает, что автокорреляции на лагах 1, 3 и 4 значительны.

Четкое отсечение ACF и более постепенный распад PACF предполагают, что модель MA (1) может быть подходящей для этих данных.

В этом примере показано, как проводить Q-тест Ljung-Box для значительных задержек автокорреляции.

В командной строке загрузите Data_Overshort.mat набор данных.

load Data_OvershortВ командной строке откройте приложение Econometric Modeler.

econometricModeler

Можно также открыть приложение из галереи приложений (см. Econometric Modeler).

Импорт DataTable в приложение:

На вкладке Econometric Modeler в разделе Импорт щелкните значок.![]()

В диалоговом окне «Импорт данных» в окне «Импорт»? установите флажок для DataTable переменная.

Щелкните Импорт (Import).

Переменная OSHORT появляется на панели Временной ряд (Time Series), а его график временных рядов появляется в окне рисунка Временной ряд (OSHORT).

Серия кажется неподвижной, и она колеблется вокруг постоянного среднего. Поэтому преобразование данных перед проведением теста не требуется.

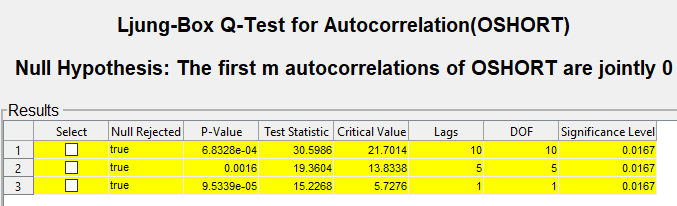

Проведите три Q-теста Ljung-Box для проверки нулевой гипотезы, что первые 10, 5 и 1 автокорреляции совместно равны нулю:

На вкладке Econometric Modeler в разделе Tests (Тесты) выберите New Test (Новый тест) > Ljung-Box Q-Test (Q-Тест).

На вкладке LBQ в разделе Параметры:

Установить количество лагов в 10.

Установить DOF в 10.

Чтобы достичь ложноположительной скорости ниже 0,05, используйте коррекцию Бонферрони, чтобы установить уровень значимости 0,05/3 = 0.0167.

В разделе Тесты выберите Выполнить тест.

Повторите шаги 2 и 3 дважды со следующими изменениями:

Установить количество лагов в 5 и DOF для 5.

Установить количество лагов в 1 и DOF для 1.

Результаты теста отображаются в таблице Results документа LBQ (OSHORT).

Результаты показывают, что не каждая автокорреляция до запаздывания 5 (или 10) равна нулю, что указывает на кластеризацию волатильности в остаточном ряду.