В этом примере показано, как использовать shorthand arima(p,D,q) синтаксис для задания модели ARIMA (p, D, q) по умолчанию ,

где является дифференцированные временные ряды. Можно записать эту модель в конденсированной форме, используя обозначение оператора задержки:

По умолчанию все параметры в созданном объекте модели имеют неизвестные значения, и инновационное распределение является Гауссовым с постоянным отклонением.

Задайте модель ARIMA (1,1,1) по умолчанию :

Mdl = arima(1,1,1)

Mdl =

arima with properties:

Description: "ARIMA(1,1,1) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 2

D: 1

Q: 1

Constant: NaN

AR: {NaN} at lag [1]

SAR: {}

MA: {NaN} at lag [1]

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: NaN

Этот выход показывает, что созданный объект модели, Mdl, имеет NaN значения для всех параметров модели: константа, коэффициенты AR и MA и отклонение. Можно изменить созданную модель с помощью записи через точку или ввести ее (вместе с данными) в estimate.

Свойство P имеет значение 2 (p + D). Это количество предварительных наблюдений, необходимых для инициализации модели AR.

Этот пример показывает, как задать модель ARIMA (p, D, q) с известными значениями параметров. Можно использовать такую полностью заданную модель в качестве входов для simulate или forecast.

Задайте модель ARIMA (2,1,1)

где инновационное распределение является t студента с 10 степенями свободы и постоянным отклонением 0,15.

tdist = struct('Name','t','DoF',10); Mdl = arima('Constant',0.4,'AR',{0.8,-0.3},'MA',0.5,... 'D',1,'Distribution',tdist,'Variance',0.15)

Mdl =

arima with properties:

Description: "ARIMA(2,1,1) Model (t Distribution)"

Distribution: Name = "t", DoF = 10

P: 3

D: 1

Q: 1

Constant: 0.4

AR: {0.8 -0.3} at lags [1 2]

SAR: {}

MA: {0.5} at lag [1]

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: 0.15

Область аргумента пары "имя-значение" D задает степень несезонного интегрирования (D).

Все значения параметров заданы, то есть никакое свойство объекта не NaN-значен.

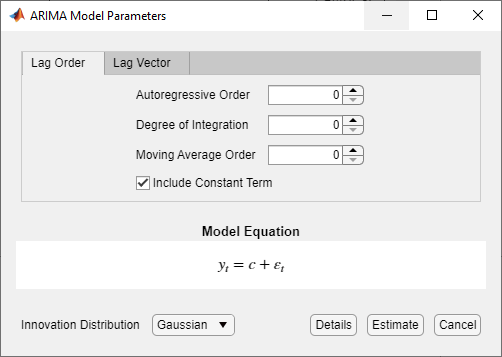

В приложении Econometric Modeler можно задать структуру задержки, наличие константы и инновационное распределение модели ARIMA (p, D, q), выполнив эти шаги. Все указанные коэффициенты неизвестны, но оценочные параметры.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи Apps (см. Econometric Modeler).

На панели Time Series выберите временные ряды отклика, к которому будет соответствовать модель.

На вкладке Econometric Modeler, в разделе Models, нажмите ARIMA. Чтобы создать модели ARIMAX, смотрите Спецификации модели ARIMAX.

Откроется диалоговое окно ARIMA Model Parameters.

Задайте структуру задержки. Чтобы задать модель ARIMA (p, D, q), которая включает все лаги AR от 1 до p и все лаги MA от 1 до q, используйте вкладку Lag Order. Для определения гибкости включения определенных лагов используйте вкладку Lag Vector. Для получения дополнительной информации смотрите Определение полиномов оператора задержки в интерактивном режиме. Независимо от используемой вкладки, можно проверить форму модели, осмотрев уравнение в Model Equation разделе.

Для примера:

Чтобы задать модель ARIMA (3,1,2), которая включает константу, включает все последовательные AR и MA лаги от 1 до их соответствующих порядков и имеет Гауссовское инновационное распределение:

Установите Degree of Integration значение 1.

Установите Autoregressive Order значение 3.

Установите Moving Average Order значение 2.

Чтобы задать модель ARIMA (3,1,2), которая включает все задержки AR и MA от 1 до их соответствующих порядков, имеет Гауссово распределение, но не включает константу:

Установите Degree of Integration значение 1.

Установите Autoregressive Order значение 3.

Установите Moving Average Order значение 2.

Снимите флажок Include Constant Term.

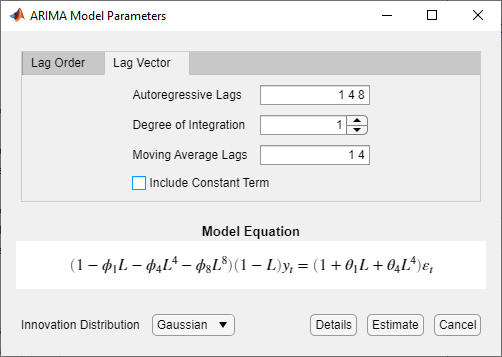

Чтобы задать модель ARIMA (8,1,4), содержащую неконсективные лаги

где εt - серия IID Гауссовых инноваций:

Перейдите на вкладку Lag Vector.

Установите Degree of Integration значение 1.

Установите Autoregressive Lags значение 1 4 8.

Установите Moving Average Lags значение 1 4.

Снимите флажок Include Constant Term.

Чтобы определить модель ARIMA (3,1,2), которая включает весь последовательный AR и задержки МА через их соответствующие порядки и постоянный термин, и имеет t - инновации распределения:

Установите Degree of Integration значение 1.

Установите Autoregressive Order значение 3.

Установите Moving Average Order значение 2.

Нажмите кнопку Innovation Distribution, затем выберите t.

Параметр степеней свободы t распределения является неизвестным, но оцениваемым параметром.

После того, как вы задаете модель, кликните Estimate, чтобы оценить все неизвестные параметры в модели.