Часто облигации выпускаются со встроенными опциями, что делает стандартную цену/доходность или спреды нерелевантными. Для примера муниципалитет, обеспокоенный вероятностью падения процентных ставок в будущем, может выпустить облигации с условием, которое позволяет погасить облигацию до погашения облигации. Это вызов, опция по облигации, и должно быть включено в оценку облигации. Скорректированный по опциону спред (OAS), который корректирует спред облигаций для значения опции, является стандартной мерой для оценки облигаций со встроенными опциями. Программное обеспечение Toolbox™ Financial Instruments поддерживает вычисление спредов с поправкой на опции для облигаций с единичными встроенными опциями с помощью модели агентства.

Ассоциация индустрии ценных бумаг и финансовых рынков (SIFMA) придерживается упрощенного подхода к вычислению ОАГ для агентских вопросов (спонсируемые правительством сущности, такие как Fannie Mae и Freddie Mac), называемые «Агентством ОАГ». В этом подходе облигация имеет только одну дату вызова (европейский вызов) и использует модель Блэка (вариация на Black Scholes, http://en.wikipedia.org/wiki/Black_model), чтобы оценить опцию облигации. Цена облигации определяется следующим образом:

PriceCallable = PriceNonCallable - PriceОпция

где

PriceCallable - это цена вызываемой облигации.

PriceNonCallable - это цена некаллируемой облигации, то есть цена облигации с помощью bndspread.

PriceОпция - это цена опции, то есть цена опции по модели Black's.

Агентство ОАГ - спред, при использовании в предыдущей формуле, дает рыночную цену. Программное обеспечение Financial Instruments Toolbox поддерживает следующие функции:

Агентство ОАГ

Функции Агентства ОАГ | Цель |

|---|---|

Вычислите OAS callable bond с помощью модели Agency OAS. | |

Оцените callable bond OAS с помощью Агентства с помощью модели OAS. |

Вычисление OAS Агентства с помощью agencyoasнеобходимо указать нулевую кривую в качестве входной ZeroData. Вы можете задать нулевую кривую в любых интервалах и с любым методом компаундирования. Это можно сделать с помощью функций Financial Toolbox™ zbtprice и zbtyield. Или, вы можете использовать IRDataCurve чтобы создать IRDataCurve объект а затем использовать getZeroRates для преобразования в даты и данные для использования в ZeroData вход.

После создания ZeroData вход для agencyoas, можно тогда:

Назначьте параметры для CouponRate, Settle, Maturity, Vol, CallDate, и Price.

Вычислите скорректированный по опциям спред с помощью agencyoas для вывода OAS выход.

Если у вас есть Agency OAS для вызываемой облигации, можно использовать OAS значение как вход в agencyprice для определения цены для вызываемой облигации.

В следующем примере OAS Агентства вычисляется с помощью agencyoas для области значений цен облигаций и спреда некондиционной облигации с одинаковой ценой рассчитывается с помощью bndspread.

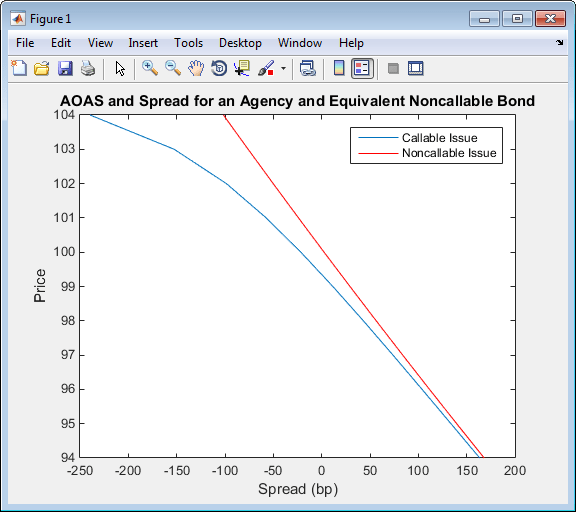

%% Data % Bond data -- note that there is only 1 call date Settle = datenum('20-Jan-2010'); Maturity = datenum('30-Dec-2013'); Coupon = .022; Vol = .5117; CallDate = datenum('30-Dec-2010'); Period = 2; Basis = 1; Face = 100; % Zero Curve data ZeroTime = [.25 .5 1 2 3 4 5 7 10 20 30]'; ZeroDates = daysadd(Settle,360*ZeroTime,1); ZeroRates = [.0008 .0017 .0045 .0102 .0169 .0224 .0274 .0347 .0414 .0530 .0740]'; ZeroData = [ZeroDates ZeroRates]; CurveCompounding = 2; CurveBasis = 1; Price = 94:104; OAS = agencyoas(ZeroData, Price', Coupon, Settle,Maturity, Vol, CallDate,'Basis',Basis) Spread = bndspread(ZeroData, Price', Coupon, Settle, Maturity) plot(OAS,Price) hold on plot(Spread,Price,'r') xlabel('Spread (bp)') ylabel('Price') title('AOAS and Spread for an Agency and Equivalent Noncallable Bond') legend({'Callable Issue','Noncallable Issue'})

OAS =

163.4942

133.7306

103.8735

73.7505

43.1094

11.5608

-21.5412

-57.3869

-98.5675

-152.5226

-239.6462

Spread =

168.1412

139.7047

111.6123

83.8561

56.4286

29.3227

2.5314

-23.9523

-50.1348

-76.0226

-101.6218Следующий график демонстрирует, как рост цен, значение встроенных опций в выпуске Агентства увеличений, и значения самого вопроса не увеличивается так сильно, как это было бы для неклеточной облигации, иллюстрируя негативную выпуклость этого выпуска: