Financial Instruments Toolbox™ вычисляет цены на прописные буквы, этажи и swaptions при моделировании для отрицательных процентных ставок с помощью следующего:

Поддержите Нормальную модель энергозависимости (модель Bachelier) для опций процентной ставки, чтобы обработать отрицательные уровни:

Следующие функции обеспечивают дополнительный аргумент Shift, чтобы поддержать переключенную модель Black и переключенную модель SABR для опций процентной ставки, чтобы обработать отрицательные уровни:

blackvolbysabr (переключенный SABR)

optsensbysabr (переключенный SABR)

swaptionbyblk (переключенный черный цвет)

capbyblk (переключенный черный цвет)

floorbyblk (переключенный черный цвет)

capvolstrip (переключенный черный цвет)

floorvolstrip (переключенный черный цвет)

Исходные авторы модели SABR обеспечили закрытое приближение формы подразумеваемой Черной энергозависимости с точки зрения параметров модели SABR (известный как формулу “Хейгана”), так, чтобы цена опции могла быть вычислена путем вставки вычисленной Черной энергозависимости SABR в Черную формулу:

Однако эти методы начали ломаться с введением отрицательных процентных ставок, из-за предположения о модели Black, что базовые уровни логарифмически нормально распределяются (и поэтому не может быть отрицательным).

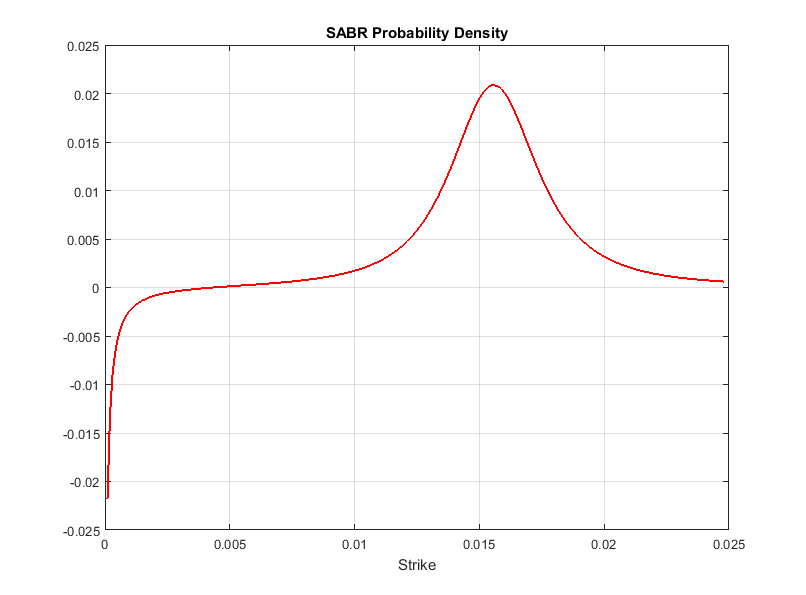

Кроме того, даже когда базовый уровень положителен, закрытое приближение формы SABR подразумевало, что Черная энергозависимость (Хейган и др., 2002), как известно, становится все больше неточной как нуль подходов забастовки. Даже не пересекая нулевой контур забастовки, подразумеваемая плотность вероятности базового уровня при истечении опции может стать отрицательной в низких положительных забастовках, несмотря на то, что плотности вероятности ясно не должны быть отрицательными:

Опции с отрицательными забастовками не могут быть представлены Черными колебаниями. Чтобы работать вокруг этой проблемы, рынок начал заключать в кавычки прописную букву, пол и swaption цены также или с точки зрения Нормальных колебаний или с точки зрения Переключенных Черных колебаний. Вместо модели Black оба типа колебаний прибывают из альтернативных моделей, которые позволяют отрицательные уровни.

Нормальные колебания сопоставлены с моделью Normal (также известный как модель Bachelier):

![]()

где базовые уровни приняты, чтобы быть нормально распределенными. В отличие от этого, в логарифмически нормальной модели (где уровни имеют нижнюю границу), уровни в модели Normal могут быть и бесконечно положительными и бесконечно отрицательными.

Переключенные Черные колебания сопоставлены с моделью Shifted Black (также известный как модель “Displaced Diffusion” или “Shifted Lognormal”):

![]()

Модель Shifted Black является по существу тем же самым как моделью Black, за исключением того, что это моделирует перемещения (F + Shift) как базовый актив вместо F (где F является прямым уровнем подкачки в случае swaptions и форвардным курсом в случае caplets и floorlets). Так, модель Shifted Black позволяет отрицательные уровни с фиксированной отрицательной нижней границей, заданной суммой сдвига, то есть, нулевая нижняя граница модели Black была переключена.

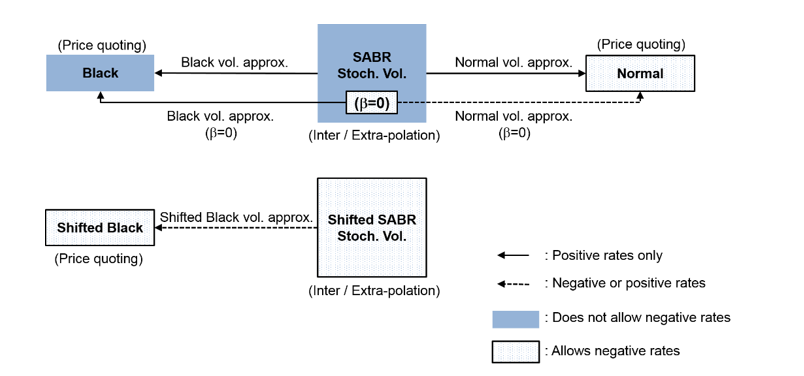

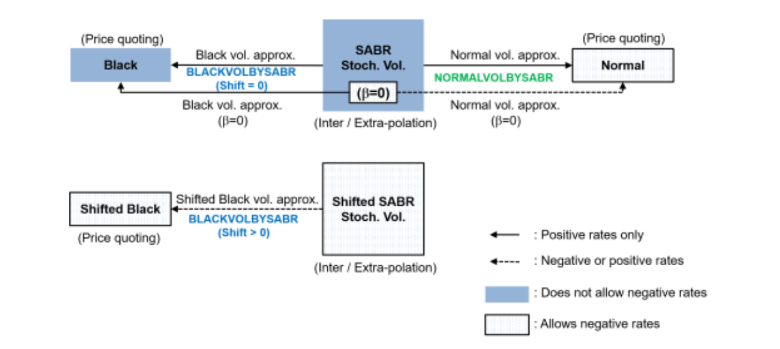

Введение отрицательных процентных ставок также призвало к обновлению в методе для интерполяции колебаний, заключенных в кавычки на рынке. Следующее показывает связи между колебаниями и моделями SABR:

Как показано Черные и Нормальные приближения энергозависимости позволяют вам использовать модель SABR с опцией модели Black и Normal, оценивая формулы. Однако несмотря на то, что сама модель Normal позволяет отрицательные уровни, и модель SABR имеет подразумеваемое Нормальное приближение энергозависимости, базовые движущие силы модели SABR не позволяют отрицательные уровни, если β = 0. В модели Shifted SABR Переключенное Черное приближение энергозависимости может использоваться, чтобы позволить отрицательные уровни с фиксированной отрицательной нижней границей, заданной суммой сдвига.

Можно вычислить подразумеваемую Нормальную энергозависимость с точки зрения параметров модели SABR для любого β = 0 (Нормальный SABR), или любое другое значение β, позволенного моделью SABR (0 ≤ β ≤ 1) использование normalvolbysabr.

normalvolbysabr вычисляет подразумеваемую Нормальную энергозависимость σ N с точки зрения параметров модели SABR. Используя normalvolbysabr, чтобы вычислить σ N, вы можете затем вы это с другими функциями для оценки модели Normal (например, capbynormal, floorbynormal и swaptionbyblk).

capbyblk | capbynormal | floorbyblk | floorbynormal | normalvolbysabr | swaptionbyblk | swaptionbynormal